各位朋友好:

随着社会经济不断发展,人均寿命不断提升,新生人口逐年下滑,我国正逐渐走向人口老龄化。我们逐渐从孩子养老、国家养老、企业养老,逐渐改变意识,慢慢接受“养老只能靠自己”,理解自己提前规划老年生活的重要性。

80、90后常见的“421”家庭人口结构,使得大部分30-50岁的朋友们面临较大的生活压力,无论是赡养老人、抚育孩子,还是工作就业、供房供车,都让这个年龄层的朋友们倍感压力。随着年龄慢慢加大,社会竞争力、体力、脑力逐年下滑,我们都会逐渐面对新的挑战。

经过这40年的快速发展,我们生活水平快速提高,与上一辈不可同日而语。随着年岁渐长,养老自然得提上日程,免得老无所依。如果想在年老时,保持既有的生活水平,需要从长计议,尽早规划养老体系,以期“有的放矢、有备无患”。

今天我们继续聊“养老”话题,61试着从目标、风偏、波动、周期、标的等角度,继续抽丝剥茧,一起寻找合适各自需求的“养老”指数。

1、制定恰当的收益预期

所有投资计划的启动,都跟自身的预期有关。尤其是投资养老,更不用这山望着那山高,避免盲目追求不恰当的收益预期。我们需要根据所处城市消费水平、家庭消费需求、自身物质偏好和生活习惯等,制定恰当的收益目标。

既然是养老基金,核心诉求是:安全稳定、长期可控、收益合理。基于我国的GDP增速、通胀率、M2增长率、权益资产收益中枢等角度来看,制定8-10%的收益预期是相对合理的目标。这个目标既能较好得跑赢通胀,使得自身资产能跟上社会增速,也能产生一定的超额收益,使得资金能逐年积累。

但需要指出的是,即便8%的年化收益率,也并非唾手可得,需要认真准备、长期学习,付出巨大的努力。千万别好高骛远的制定15%、20%甚至更高的长期年化目标,可以说99%的投资者,做不到。

2、契合自身的风险偏好

投资是每一个人自己的事。

这句话必须独立一行,我们各自知识基础、技能专长、性格习惯、家庭结构、资金规模、收益预期、波动承受能力均大相径庭,一定要根据自身的实际情况,去制定、选择契合自身风偏的持仓组合。千万不要人云亦云,大部分抄作业的结局并不会理想,这也是61一直提醒的要点。

尤其是为养老准备,在基础准备工作并不全面之前,建议“小步慢跑”,尤其是早前只有货币基金、银行理财等低风险投资经验的朋友,不要一上手就急着突突突,资金是我们在资本市场赖以存续的唯一要素。

我们得根据年龄、经验、资产、波动承受力等要素,逐步组建和调整自身的“养老基金池”。尤其关注“股债平衡”,越早期,越应该侧重债性资产的配置。

比如:老王,50岁,工作稳定,但毫无权益资产投资经验。从年龄的角度,最起码建议债性资产保持50%以上。叠加无投资经验,那么建议从9:1、8:2、7:3类似的方式慢慢过渡到5:5的最终比例。也就是一开始只拿出10%的资金,投入到权益资产,体验学习一段时间后,逐渐放大权益比例,最终契合年龄边界,使得股:债 = 50%:50%。

3、选择合适的指数标的

制定收益预期、理解风险偏好、做好股债平衡之后,便是选择契合的标的,实现既定目标的收益率。我们可以选择的标的有很多,诸如宽基指数、养老主题指数、养老主题主动基金、养老FOF、甚至个股组合等。

作为指数基金的拥簇者,61自然还是会在指数基金的范畴内选择合适标的,但并非主动基金或养老FOF不能实现类似目标。

1)选择核心宽基指数

要实现8%的长期年化收益率,直接选择最核心的宽基指数:沪深300,便可以实现目标。正所谓千招会不如一招鲜。从沪深300全收益指数的历史数据看,成立至今沪深300便能实现8-10%的长期年化收益率。

不过毕竟是高风险的指数基金,沪深300一样具备较高的波动性,需要匹配较长的投资周期。其实从投资周期来说,指数基金与养老计划是一个非常契合的组合。

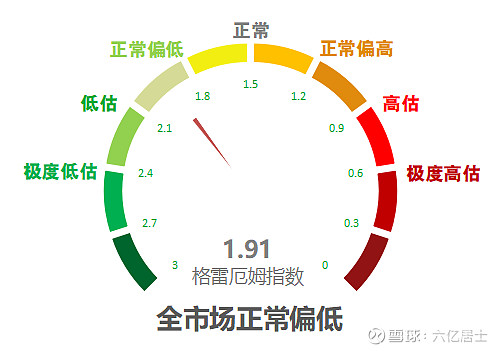

因此第一个可选项便是:沪深300。在全市场低估时,可以放大沪深300的仓位,在市场高估时提升债性资产的仓位。通过类似的股债轮动,能降低持仓波动,提升持有体验,也能实现更高的收益率。

2)优化核心宽基组合

为了降低持仓波动、分散组合、做好全球配置、各板块通吃等要素,我们可以继续优化持仓组合,通过优选最核心宽基标的,提升整体持仓稳定性。

因此第二个可选项便是:沪深300+创业板50+纳斯达克100。这不是标准答案,但组合思路类似:核心宽基、各板块涉及、中外搭配。待选的还有中证500、恒生指数、标普500等核心宽基。

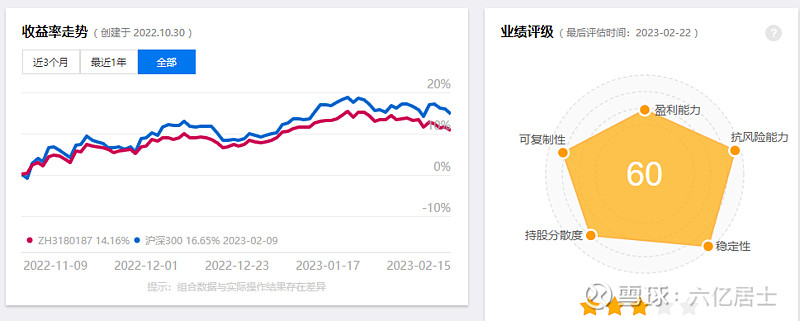

上图是61自建的一个测试组合,其构成为沪深300+创业板50+恒生指数+纳指100+国债ETF,目前持仓各20%。从稳定性、分散度、抗风险、可复制、盈利能力5个角度看,均处于可靠的水平。如果大幅上涨则调仓至国债,如果下跌就回到权益资产。

从实际收益率看,因为长期持有一定配比的国债,在上涨期似乎跑不过沪深300。但通过股债轮动,中长期看能大幅降低波动,减少坐过山车的概率,随着时间推移,整体收益率并不会差,实现8%的年化目标还是可以期待的。

这组合会一直放着,61会根据格雷厄姆指数调仓,其余躺平,且看几年。

3)选择策略指数

除了核心宽基,策略指数中也有不少标的比较契合“养老需求”,如红利因子、价值因子、基本面因子等,类似的因子能提升标的特定要素的特性。比方红利因子能大幅提升持仓的防守力,跟踪的基金也会匹配契合指数诉求的分红节奏。

因此第三个可选项便是:中证红利。从历史数据看,中证红利的长期收益率高于沪深300,波动率略低于沪深300,成份股股息率远高于沪深300,跟踪的基金分红也会更稳定。

4)慎选养老主题指数

坦率讲,61并不建议养老选择此类标的。

养老主题指数并不是为了养老,而是其选择的成份股服务于养老行业。比如中证养老产业指数(代码:399812)是从沪深市场中选取80只涉及健康管理、休闲旅游、人寿保险等养老产业相关业务上市公司证券作为指数样本。

涉及的行业主要分布于:医药卫生(36.33%)、可选消费(35.84%)、主要消费(14.12%)、通信服务(7.61%)、金融( 6.1%)。由此可见,这类指数基金是投资养老产业,而非服务于养老投资需求。

养老是一个极大的命题,所以投资养老产业,也是诸多投资者关注的事。但这个跟“养老的投资需求”无关,只是一个标准的投资主题,类似投资“教育、医疗、互联网”。

5)选择养老目标基金

除了指数基金,我们也可以选择其他类型标的,比如最近特别火的养老FOF,不过有一点要明白:养老账户,其核心作用是减免部分税率、形成强制储蓄习惯,倒不是说里面的养老目标基金有多优秀。当然为了契合养老需求,养老目标基金还会根据需求,设定了“目标日期”和“目标风险”两个类型。

a)目标日期型FOF

这类FOF会随着日期的推移,调整权益类资产的仓位,从而降低风险暴露。本质上跟上文61提到的“匹配年龄调整股债比例”是一样的,选择目标日期型FOF,将相当于多给了一点管理费,让基金经理根据时间,调整股债仓位。

b)目标风险型FOF

这类FOF就直接设定该基金的不同预期风险收益水平,比如“积极”、“平衡”、“稳健”等形容词。比方积极就相当于偏股策略、平衡则是股债平衡、稳健则是偏债基金。购买这类FOF则需要自己会搭配持仓,来契合自身风偏需求。

4、结语

投资养老宜早不宜晚,投资养老现在也不晚。我们无法回到过去,也无法预测未来。随着老年化的加深,我们需要尽早地开始谋划自己的养老计划。

但也不要急于一时,养老资金首重安全,尤其年岁渐长的朋友们,不要急着去追回时间,有时候快就是慢,慢就是快。即便已经年近花甲,更不能快马加鞭。能在现有的基础上,逐步地优化自身投资框架,做到能力范畴内的更好,已是难得。

尤其不要轻信高回报、轻信“保本”,随着互联网的普及,越来越多的坏蛋盯着养老金。如果自己把握不准,强烈建议咨询子女或亲朋好友,切莫因贪婪、急躁而酿成大错。

对于年轻人而言,好好学习、努力工作、开源节流、不断学习理财知识,为自己的未来上一道坚固的养老保险,是后半生最重要的事业之一。

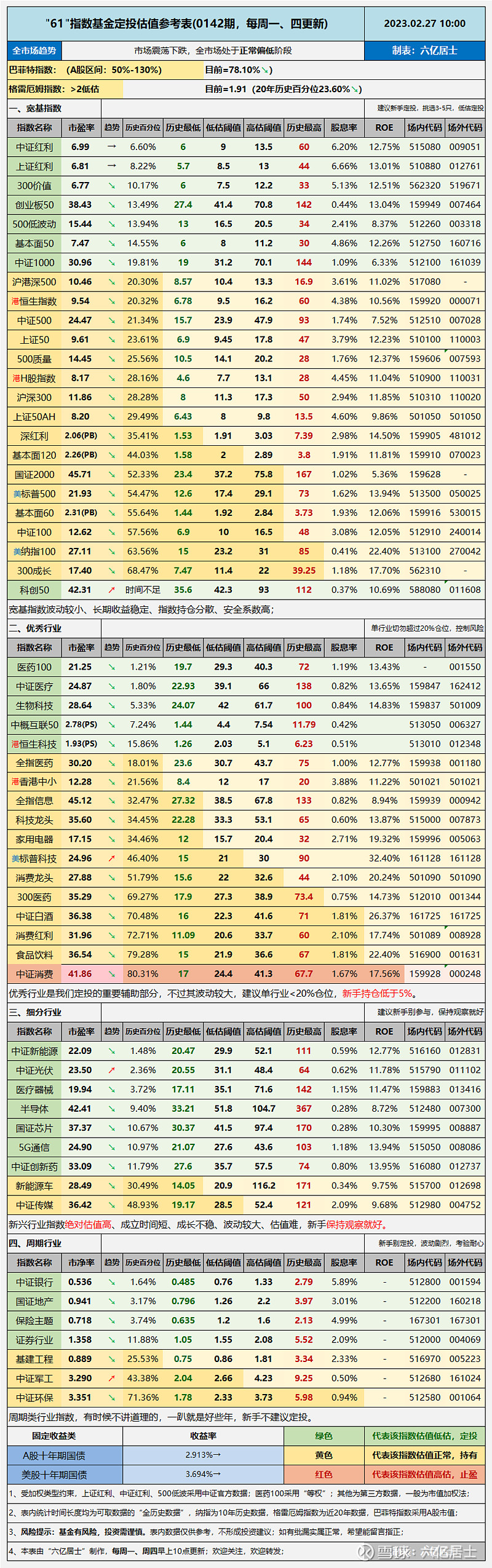

一、“61”全市场估值仪表盘

二、“61”指数基金估值表(0142期)

======================

养老投资切莫急,开源节流长周期。股债搭配要合理,小步慢跑建体系。

核心宽基虽然稳,持有风险仍不低。风险常在贪婪里,莫信保本高收益。

======================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$沪深300ETF(SH510300)$ $创业板50ETF(SZ159949)$ $中证红利ETF(SH515080)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。