各位朋友好:

最近A股表现比较磨人,对比3、4月份的急跌,最近的钝刀子会让我们更加意兴阑珊。不过对比A股的钝刀子,港股则比较凶猛,几个重要板块都继续出现较大幅度下探,无论是互联网、房地产还是医疗,均出现较大幅度回撤,持有者的压力可想而知。

1、恒生指数

对比3月15日点位低点(18235.48点),昨日恒生指数收盘19610.84点,价格指数并无新低。但昨日收盘后,恒指PETTM跌至8.45,估值上已创年内新低,接近2020年3月低点(8.24)。近十年PE走势见下图:

由上图可见,恒生指数PETTM<9是极为罕见的估值,在近十年中,历史上在2016年2月12日曾短暂下跌至7.53,其余事件均高于目前估值。在全历史数据中,曾在2008年金融危机时到达过6.91的极限估值。因此,从目前估值看,还有18%左右的极限下跌距离。

另外,对比2008年、2016年,恒指的成分股虽有较大的变化,但无论什么行业成为当红炸子鸡,其在当时社会中所处的地位类似,赚钱效率其实雷同。在投资最核心的宽基指数时,关注行业变化可以,但不用太紧张行业地位的变迁。

虽然未来不可预测,但从历史数据看,目前的估值处于“胜率很高”的阶段,只要秉持中长线规划,注意控制仓位,那么恒生指数目前的估值,值得用心关注。

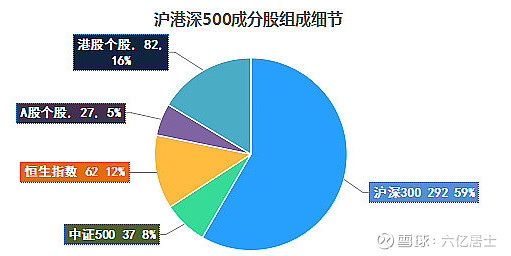

2、沪港深500

恒指估值跌入新低,沪深300PETTM也低于12,整体上来说,A股H股均处于较低位置,如果没有投资过港股,又担心港股稳定性,那么囊括沪港深三市的沪港深500指数,就值得关注。

沪港深500指数之前介绍过,其核心组成为:一共500个成分股中,包含:292个沪深300成分股,37个中证500成分股,62个恒生指数成分股,剩余大部分为港股个股。也就是基本包含了三地市场最核心的龙头企业,属于目前最宽的蓝筹指数。(具体可以看之前文章,有详细介绍)

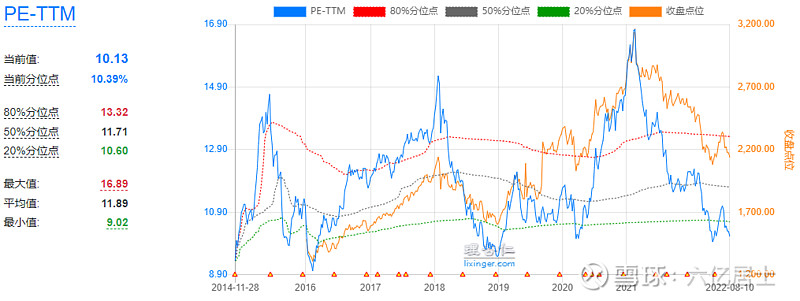

上图为沪港深500指数自成立至今的PE趋势图(蓝线),历史极值为9.02(2016.02.12),由于该指数成立时间较晚,可以想象在2008年应当更低一些。目前沪港深500PE=10.13,距离历史最低还有9.23%的距离,距离2008年应当还有15%左右的极限距离。

通过上图可以看出,该指数跌入低估区域(绿色虚线)后,停留时间并不算长,一般在半年左右。而今年因受多重黑天鹅影响,已经折腾较长时间。

3、沪深300

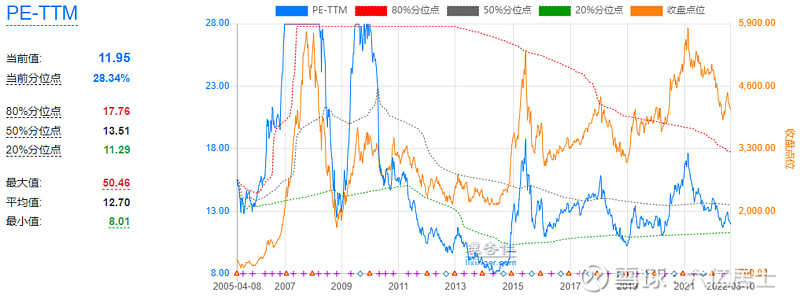

既然看了沪港深500,我们再来关注一下沪深300的估值:

沪深300的整体估值波动区间,最近几年在变得稳定和趋平,高估下降,低估抬升,沪深300的波动在变小。由上图可见,目前沪深300PE跌入12以内,全历史百分位为28.34%,处于30%百分位以内。有兴趣并且又愿意适当放宽定投边界的,沪深300在12倍PE以下,定投不会吃亏。

同样回顾极限值,在2014年5月19日,沪深300PETTM极限跌至8.01,从历史数据计算,还有32%左右的极限下跌距离。

4、小结

计算极限下跌空间是61的习惯,这样的好处,在于知道自己可能面临的极限浮亏在什么位置,不会因为一时的波动,而产生不必要的心理起伏。目前的位置,无论恒生指数,还是沪深300,其实都已经处于较低的估值水平,如果此时惧怕才是最亏的。

介绍宽指时,61从来不吝啬词汇,大部分普通投资者入门,应首选宽基指数。宽基指数涵盖行业广,标的分散,波动稳定,能让我们慢慢适应市场的波动,是我们投资基金的最佳敲门砖。

上述几张估值趋势图中的橙线,是该指数得点位变化,我们可以明白看出,结合低估定投、高估止盈的策略,赚个市场均值年化是没问题的。

另外,沪深300和中证500,有经验的朋友也可以适当考虑增强指数,从近年历史数据看,增强类指数会好于普通指数,中证500增强指数尤为如此。

当然,即便如此,宽基指数仍是“高风险资产”,仍需要根据自身风险偏好设定合理的投资计划,并且需要付出以3-5年为周期的时间计划。

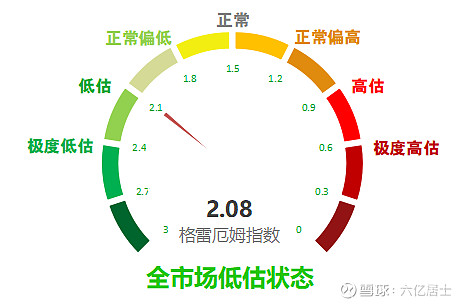

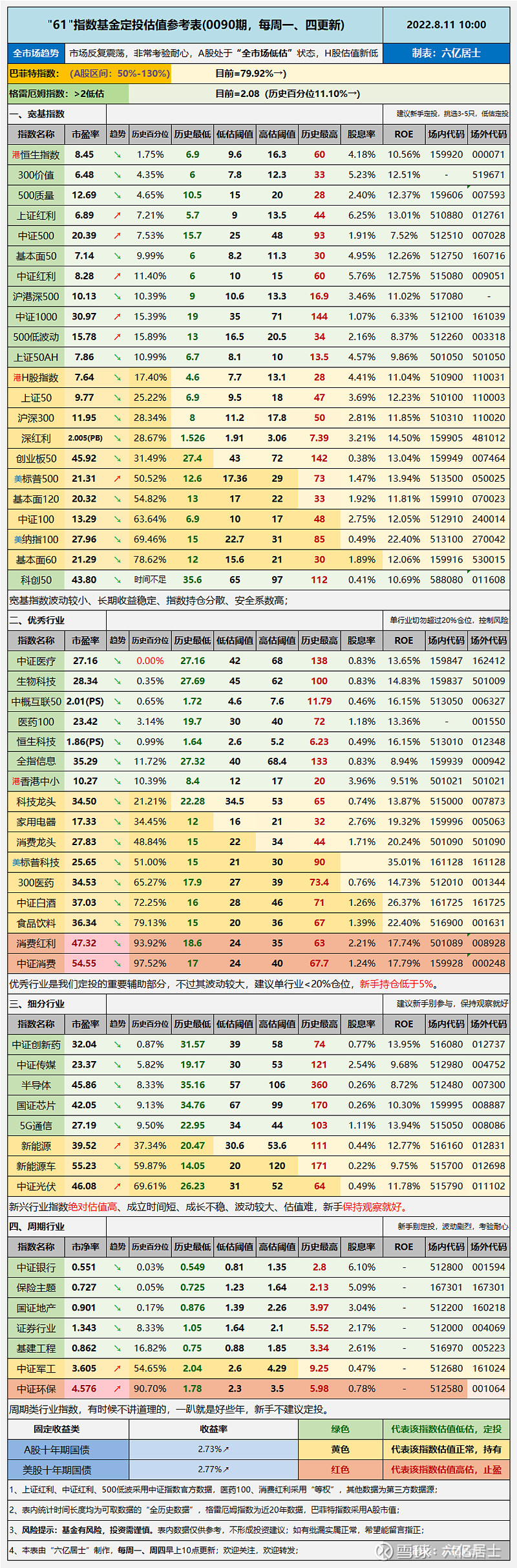

一、“61”全市场估值仪表盘

二、“61”指数基金估值表(0090期)

====================

文章已经较长,不再赘言哈。

====================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$恒生ETF(SZ159920)$ $沪深300ETF(SH510300)$ $沪港深500ETF基金(SH517080)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。