仓位管理与资金规划,是定投指数基金重要的风险管理措施。在以往的文章中,61分享了不少指数基金搭配的方式和仓位管理的措施。今天61主要分享定投资金的规划,让我们的定投之路变得更加平滑和安全。

61会根据家庭金融资产结构、收入支出情况来规划全年的增额部分,再根据全市场估值状态进行资金的分配,首先我们来看看全市场估值如何判断。

一、如何判断全市场的估值?

对于全市场估值的判断,我们有很多的办法,比较靠谱的有:股债收益率比(格雷厄姆指数)、全市场证券化率(巴菲特指数)、中证全指PE/PB全历史百分位或点位、全市场个股PE区间百分比等方式。

1、格雷厄姆指数

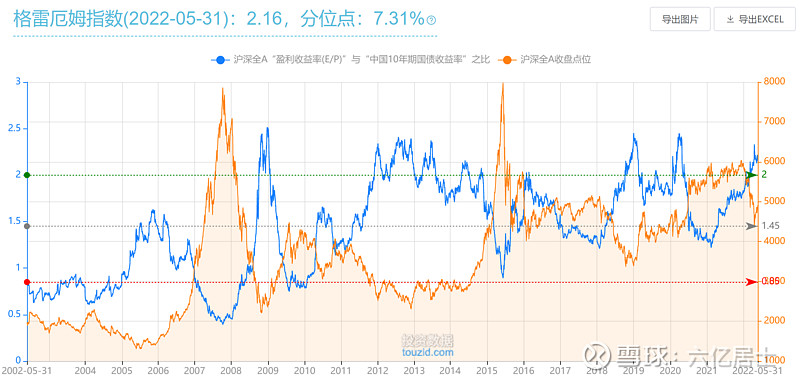

格雷厄姆指数,本质上是“股债收益率比”,A股常见的方式是:格雷厄姆指数 = 沪深全A盈利收益率(E/P) / 中国10年期国债收益率。从历史回溯看,这个指数整体敏感度较高,能较好的实现对全市场贵贱的判断。

(图1:格雷厄姆指数,近20年趋势图)

如果根据格雷厄姆指数的点位,有效的进行资金的分配,我们所获得的投资效率会获得一定提升。不过需要提醒的是,这个指标只控制定投的“资金总量”,对于定投具体的标的,必须再具体分析其估值。

2、巴菲特指数

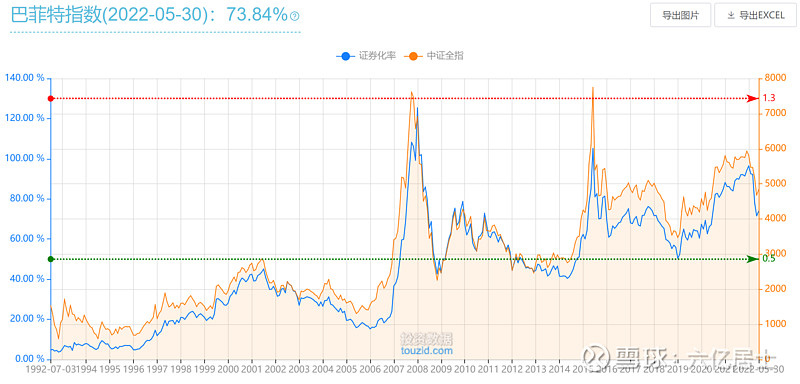

巴菲特指数,其本质是指优秀企业的证券化率,使用的指标是:巴菲特在指数 = 全市场市值 / GDP。这个指标的宏观很强,但细节处理时会碰到一些问题:1、全市场市值的判断,比方我们有很多海外上市的企业,是否需要纳入;2、GDP因为一年更新一次,更新的效率较低,每到年初巴菲特指数便会出现较大变化。

(图2:巴菲特指数[未含海外]全历史趋势图)

由上图可见,敏感性会比格雷厄姆指数低,不过从长期看,仍是值得我们关注的一个指标。

3、中证全指(沪深全A)点位

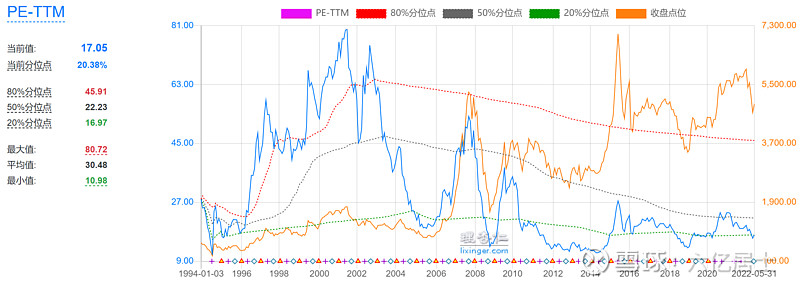

同样道理,我们也可以使用中证全指(沪深全A)所处的全历史百分位,来整体判断市场的高低。对比格雷厄姆指数,沪深全A点位的估值判断,少了国债这个对比指标,从敏感度来说,会略有降低。

(图3:沪深全A全历史PETTM趋势图)

由上图可见,受A股历史较短影响,沪深全A早年的估值太高,历史百分位存在一定的失真,需要多时间维度分析判断。但随着时间的推移,该指标的有效性会逐步抬升。

4、全市场个股PE区间

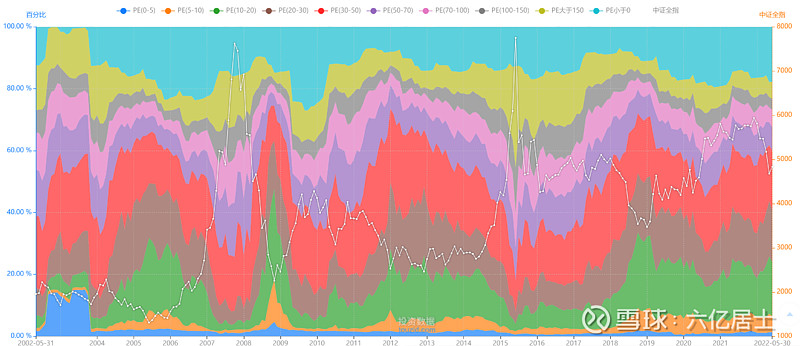

还有一种方式,是参考全市场所有个股其PE的区间百分位,比如:全市场PE在1-20之间的百分位有多少,如果比例越高,全市场自然而然越便宜。

(图4:全市场个股PE历史分布图)

全市场估值的判断,八仙过海各显神通,这是一个定性分析,对具体的指数并无直接的指导意义,但对于市场整体所处的位置,一定是一个有效的帮助。

我们可以根据全市场的估值,来判断当期定投资金的多寡,从而实现定投效率的最大化。从某种意义上来说,全市场估值的判断,对主动基金更有效果。主动基金不像指数基金能及时的量化估值,当全市场低估时,是定投主动基金的良好时机。

二、利用全市场估值分配定投资金

从61的经验来说,建议大伙可以选择格雷厄姆指数,该指数从历史回溯看,其有效性、敏感度、直观度、量化方便度都较高,是我们可以作为基准的指标。61每周发布的估值表中,也会实时更新。

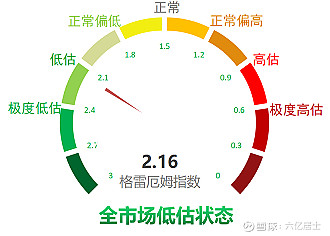

(图5:2022年5月31日收盘格雷厄姆指数2.16)

为了大伙更加直观,61在全市场估值仪表盘中添加了刻度表。简单来说,我们处理如下:

1)格指 > 2.4 :极度低估状态,可以最大限度提高股权类资产的比例(狙击),61常建议各位活用股债轮动,一般情况下,建议股权类资产不要超过70%,债性资产的比例最好 = 年龄 %。比方61年届40,常态下会限制股权类 < 60%,但如果出现格指 > 2.4的状态,61会把股权类放宽至 70%这个极限值。

2)格指 > 2.2 : 较低估状态,通过历史数据回溯,这是3年以上才有可能出现的概率,这个时候,定投的资金可以“2倍”处理。例如,正常情况下,一个月定投5000元,如果格指大于2.2,则可以考虑定投10000元。

3)格指 > 2:低估状态,从历史回溯,格指大于2的时间也不算多,是我们定投的重要组成时间,这个区间请一定保持定投。当然此时资金的量级保持1-2倍区间即可,虽然不是极限低估,但部分指数也其实进入极限低估状态。

现在其实就处于这个位置,比方消费类仍处于较高位置,但科技、医疗处于较低位置。总量控制的情况下,我们可以适当倾斜更低估的优秀指数,实现更高的投资效率。

4)2 > 格指 > 1.5:正常及偏低,这个区间,需要针对不同指数进行处理,部分指数已经不适合定投,而部分指数可能仍在低估,我们可以采用较低的总体金额(0.5-1倍),适当的进行低估指数的定投。

市场大部分时候,其实都处于这个位置,用不完的资金,完全可以买买债基,买买理财,积累起来的部分,可以在全市场低估时逐步使用。

5)1.5 > 格指 > 1 :正常及偏高,这个区间,基本没太多可以投资的对象。从指标的概念来看,此时股债投资收益率差不多,那我们何必冒更大的风险,投资股权资产呢?此时,大部分资金都应该投入债性产品,部分指数已经进入高估,需要进行止盈。

6)格指 < 1 :偏高及高估,恭喜你,守得云开见月明,全市场格指 < 1 之后,基本进入疯牛状态,历史极限到过 0.5 以下,股票的潜在收益率仅仅是债性资产的一半,此时应当基于具体指数估值情况,进行充分的止盈。

以上仅作参考,并不是标准答案,请大伙务必根据自身需求,进一步优化,也欢迎大家提出更好的建议。

三、资金的规划

每一个个体、家庭的收入支出情况不尽相同,每一个人的风险偏好也各有偏好,所以在制定资金计划时,请务必根据自身的情况,量力而行。

对于大部分普通投资者而言,不要担心错失投资机会,确保本金安全,确保流动性安全,确保股债比例合理,是我们每一个指数基金投资者需要做到的基本安全线。

1、增量资金

示例:

如果家庭除去开支后,年净可投金融资产是12万元,但这12万元并不应该全部投资股权资产,需要根据自身风险偏好,把部分资产投资到债性资产,比方占比40%,即5万元投资纯债基金、国债类、理财类等。剩余的7万元,便是可以投资股权资产的总额。

相当于每月约有6000元的份额来定投,这6000便是基准(1倍份额),然后可以根据上文类似的方式,去决定当月实际定投的份额。如果时机不合适,则把资金留存起来,以备后用。

(图6:61近一年场内[不含场外]定投情况)

为了大伙看的直观,上图是61场内账户的每月金额情况。大致上月度规划2-3万一个月,正常及偏低时点位时定投1-2万一个月左右。全市场估值越低时,定投总量就会越高。2022年4月,格指最大涨至2.3左右,差点可以用存量资金狙击,可惜离61的计划还差了一些距离,于是忍住了。

需要说明的是,这仍是一种“模糊的正确”,其实并没有必定的标准,如果有心,可以做一份《定投资金计划表》,根据相应指标和资金现状,进行每一期定投的资金设定。

对比上图,你也可以看看自己得资金流向,如果前高后低,则说明需要改进。

2、存量资金

基本策略上存量资金类同增量资金,但61要提醒的是,存量资金跟“流动性保障”是关联的,这里所谓的存量资金,并非家庭“债性资产”,而是因早期没有相应机会,而临时存于债性资产的资金。

确保流动性安全,确保债性资产的基础比例,是我们定投党必须严格遵守的。尤其是新手,千万千万不要拿家庭资产开玩笑,过高比例的去投资股权资产。即便100%盈利,也不行。

存量资金部分,一则可以在全市场极度低估的时候,狙击优秀指数,或者主动基金。二来,可以在全市场较低估的时候,狙击部分极度低估的优秀指数。相对而言,存量资金的使用,安全边际要求更高。手中有粮,心中不慌,很多时候,定投这种反人性的策略,更需要底气。

当然,如果接近养老期,定投以存量资金为主的话,建议存量部分做好股债分配后,股权资产部分配额,进行切割成若干份,然后根据上述全市场估值和具体指数估值,进行定投。

=====================

这类约束性的框架,能让你在需要钱的时候有钱定投哦。坚持住,我们能赢。

61能力有限,上文所给的方案也仅仅是61浅薄的思考,但类似的思考方式我相信是有效的。还请大伙多多斧正,分享自己的心得,共同进步。

今天是61的节日,61觉得有必要发点干货,或许现在不少人还处于浮亏,等大伙赚钱时,记得回来打赏哈。![]()

还请各位多多关注,点赞,转发。

PS:其余10课 >> “61” 指数基金定投指南系列文章(新手必看)

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $中概互联网ETF(SH513050)$

#雪球ETF星推官# #雪球星计划# #全“球”投资高手集结!年中来晒出你的资产配置#

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。