各位朋友好:

又是新的一期指数估值表,上周市场保持反弹,但整体成交量并不高,市场仍处于较冷清的阶段。随着市场的扩容,前阵子一直保持万亿以上的成交规模,最近成交量仅保持在7000-9000亿左右的规模。

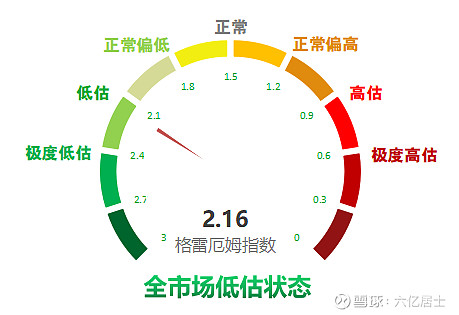

61写文章时PE讲的多,今天我们主要讲一讲PB。当前,沪深全A的PE = 16.46,PB = 1.56。

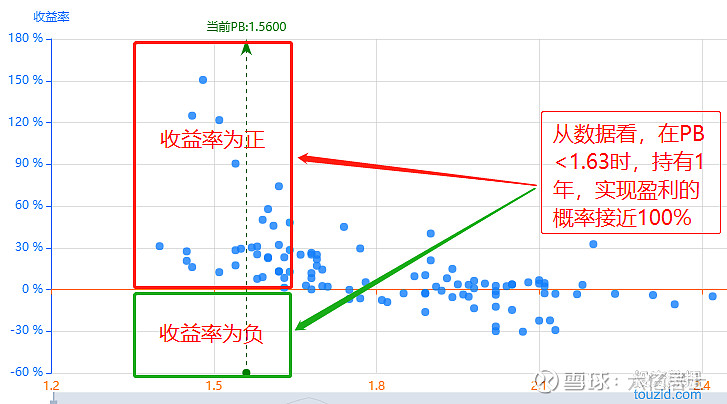

由上图可见,目前全市场PB = 1.56 ,在这个整体估值区间里,从历史数据回溯看,持有1年看,未来基本100%实现盈利,收益率的区间一般在10-30%左右。

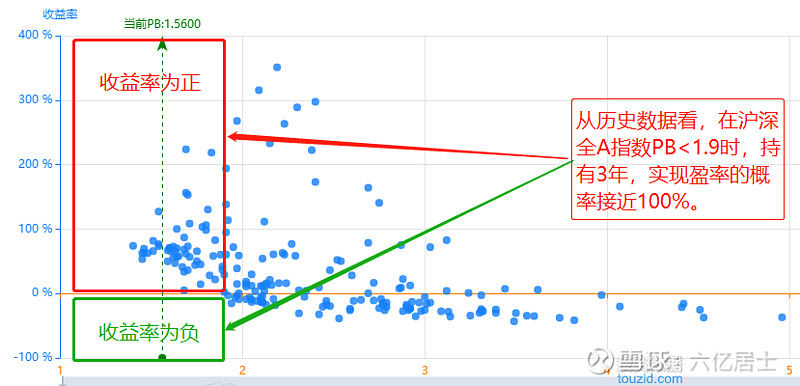

由上图可见,从历史数据回溯看,在持有3年这个区间里,未来基本100%实现盈利,收益率的区间一般在60-80%左右。

当然需要说明的是,这个盈利率是基于指数而非个股,历史数据可参考但不可刻舟求剑,未来不一定100%如此。只是,投资其实是一场胜率游戏,高胜率——你值得拥有。

一、“61”全市场估值仪表盘

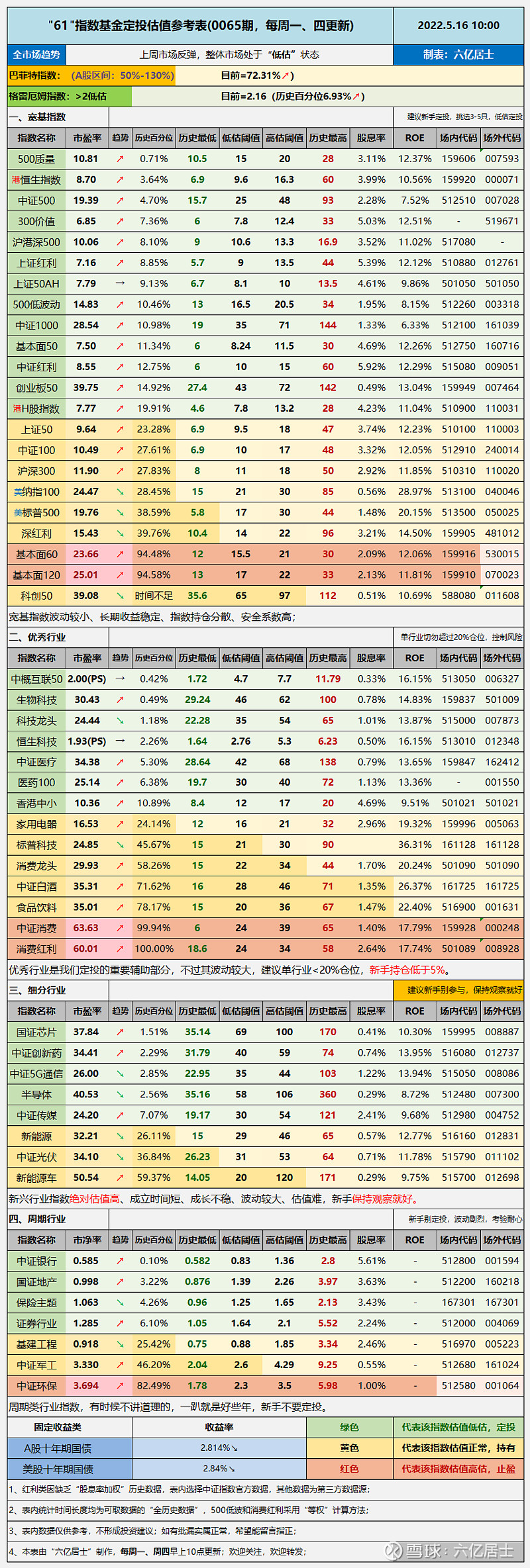

二、“61”指数基金估值表(0065期)

三、重点提示

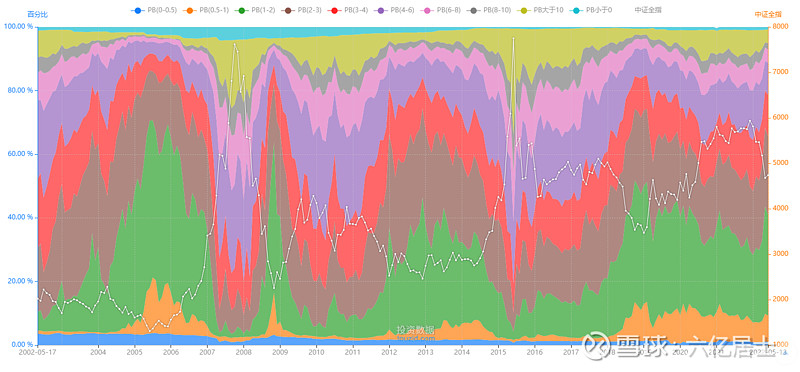

对比PE指标,全市场PB分布指标也能显现整体市场处于的阶段。今天我们来回顾一下市场整体PB的分布,从而对目前市场贵贱,有一个理性认知。

1、近20年全市场PB分布图

由上图可见,牛市极限时 PB < 2 的占比不到5%,熊市极限时 PB < 2 占比能高达70%,这个指标的敏感度高于PE。

目前,全市场PB估值整体较低,PB居于(0-2)之间在40%左右,PB居于(0-4)之间合计在80%左右,处于2005牛、2008年、2012-2014年、2018-2019年的几个熊市值附近。

所以,目前这个阶段,保持低估定投是“播种”。反之,如果市场走高,全市场 PB < 2 的个股占比下降到 10%以下,那无疑来到了牛市,需要根据具体指数估值进行止盈操作。

2、基于PB分布的框架策略:

从61的狭隘眼光来看,我们也可以根据全市场PB占比,制定框架性的买卖策略。

1)当全市场 PB < 2 个股总数 占比 > 50% 时,存量资金分批狙击优秀核心指数,此时是市场绝对底部,是10年难遇的机会;

2)在占比 > 40% 时提升定投总量,此时属于全市场低估期,可以适当加大投入;

3)在占比 > 30% 时保持定投,虽然此时并不算特别便宜,但市场会有侧重,部分指数仍会在低估的阶段,可以根据不同指数的实际情况处理;

4)在15% < 占比 < 30% 时要谨慎,此时大部分行业都不便宜,极个别低估行业也不一定值得定投,整体秉持“耐心持有”状态;

5)在占比 <15% 时,恭喜你,此时全市场逐渐进入高估状态,部分行业想必进入绝对高估阶段,可以开始分批止盈;

6)在占比 <5% 时,清仓。此时全市场沸腾,处于绝对高估时期,此时可以清仓。

备注:以上百分比,有61的偏见,但这也是一个相对直观的思路,大伙可以根据自身的风险偏好,可以继续调整。

3、持有周期与收益率:

从上图可以看出,61所讨论的其实都是长周期策略,一般周期为1-3年,部分状态下甚至是5-7年的长期投资策略。以2005年底部为例,低估期长达2年半,2012-2014年也是如此,低估期接近3年,而最近的2018年熊市,也接近10个月有余。

以沪深300为例,目前PB = 1.36,2015年牛市时2.53,涨幅86%。如果沪深300所有成分股,利润5年都不增长,只以估值抬升计算,以持有5年为例,年化接近13%,达标。如果结合沪深300接近11.85%的ROE,合计将会高达25%的年化。

不敢奢望25%,毕竟拿牛市顶点说事,有点耍流氓。

实际操作过程中,一则我们无法全部买在最低点,二来我们也无法全部卖在最高点,很多时候我们还会左右摇摆,过多操作导致一些其他损失。历史不能照搬,但退N步讲,61定的8-12%的保守年化,10-15%的争取年化,还是有信心的。

8-12%是指数本身的成长率,这个是根基。通过估值判断的方法,提升个3-5%,容错空间还是够的,对于普通投资者而言,足矣。

=====================

至于具体指数,因为波动不算大,61今天就不再赘述,有任何问题请在下方留言哈。

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $恒生ETF(SZ159920)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。