“做投资规划,应该像给孩子做人生规划一般思考。”

时光如梭,疫情之后的第三个新年正大步踏来,年末来临,正是我们做好复盘的最佳时机。如果暂时浮亏,不用纠结于过去一年的惨淡,如果发展顺利,也要放平内心的骄傲和自满。投资是我们一辈子的事业,朝前看!

本期内容将在今天下午(2021.12.28)15:30-16:30,61参加雪球直播,有兴趣的朋友到时可以一看。61大姑娘上花轿,第一次直播,过程中若有纰漏,还望海涵。

一、盘点家庭的财务状态

一家公司,我们会使用标准的三张表进行考量过去一年的整体运营情况,这便是:资产负债表、现金流量表和利润表。

对于一个家庭而言,我们可以采用资产负债表的思路去进行资产的盘点。当然,作为家庭资产复盘,也不用一定严格按照资产负债表的逻辑去执行,我们可以适当简化。

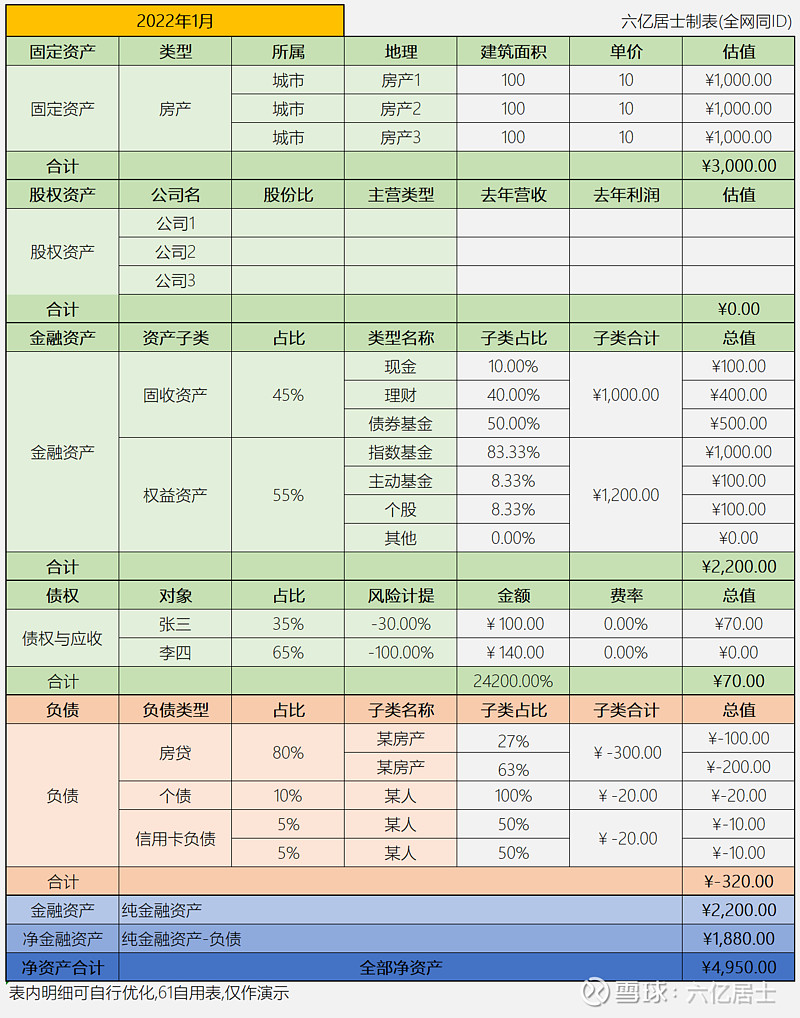

继续发挥61特色:家庭资产负债表简版 ![]()

不少朋友问过61这张表,61用此表已经多年,今天由于要发布给大家,又重新归类更新了一遍。表内的内容看看就好,具体的明细每一个家庭都不一样,大伙可以根据自己的实际情况进行优化或删减。

61的理财计划也正是因为这个表的建立,逐渐的清晰起来。明白做好一个家庭的资产配置与规划,极其重要,随着时间的推移,61会有意识的让资产配置更加稳健和可靠。

表内重点:

1)对于固定资产与股权资产,需要合适的估值方式,降低估值预期,提升资产安全边际;

2)对于金融资产的配置,要契合自身的“收益预期”、“风险偏好”、“实际效用”进行合理的分配,要关注“资产流动性安全”、“股债混合”、“做好理财的收益与时间的规划”、“做好权益类资产的分散和集中”;

3)对于股债分配上,要做好根据家庭实际情况的分配,降低权益类资产过多导致的资产波动率太高的问题,建议采用:年龄匹配百分比的方式;

4)对于权益类资产,要清醒认知其为“高风险资产”,要根据自己能力,适当配置,绝不可“看别人发财”就冒进。

5)对于债权,要适当进行“风险计提”,毕竟“借出的钱,泼出去的水”;

6)对于负债,要进行明确统计,要分析各负债的资金成本,努力降低家庭资产负债率;

7)留存6-12个月的现金类资产,是作为家庭财务官必须注意的地方;

二、理清家庭的收入与支出

做好年度收入与支出的总结与计划,能大幅提升资金使用效率,提升家庭资产安全性。也会激发家庭成员努力工作的心态,降低无谓的消费与损失。

1、放平心态,工作仍是第一收入来源

到了61这个年纪,会有不少人开始厌恶“日复一日”的工作,61有时候也会如此。不过作为普通人,工作仍旧是我们不可缺失的第一收入来源。除去工作,我们要积极发展“第三产业”,提升自身的被动收入,从而提升自己应对危机的能力。

2、对比收入,支出更是我们可控的选项

收入毕竟受环境、时代、能力、机遇等不可控因素影响,有时候确实有些“回天乏力”。但对于支出,我们更加可控,一些不必要的支出当断则断。

延迟享受说说容易做做难,大家也可以使用上文“资产负债表”的形式,做一份“家庭每月现金流量表”,对各类收入、支出整体做一个分析。

每月更新此表的好处是:能及时发现问题,并且督促自己去做想做不敢做的事情。

关于现金流量表,我们可以思考:

1)我所处的行业是否朝阳?公司在行业内地位如何?有没有发展空间?

2)我有没有加薪的可能?要不要跳槽?

3)我有没有发展被动收入的可能?我的技能优势在哪?我需不需要学习新的技能?

4)当地有没有人才激励计划?有没有可以申请的人才补助?

5)有没有被动性收入没有发挥极致?我出租的房产是否可以提升租金?

6)有什么支出项是可以消减的?有什么不必要的大件可以缓一缓?

三、框定指数基金选择池,合理分配持仓

我们做投资理财,本质的原因是希望不被“日复一日”的工作所拖累,世界辣么大,都想去看看,当然投资理财不是一日之功,也需要长年累月的积累,不会一蹴而就。需要我们有完整的计划、坚定的执行、耐心的等待。

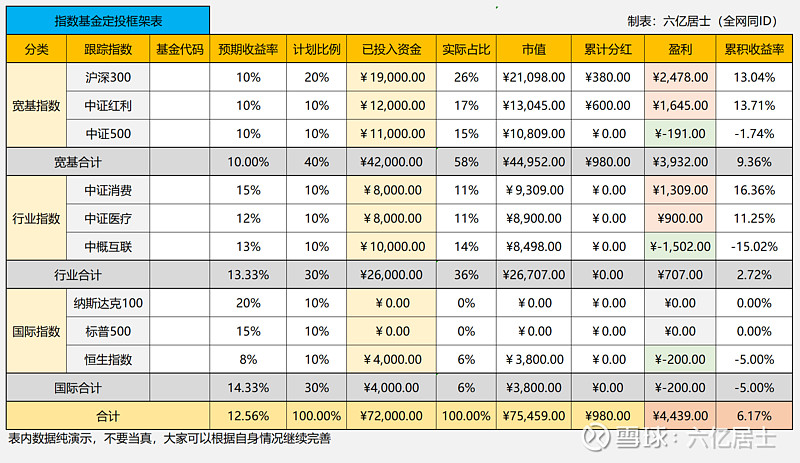

61同样建议制作一份:指数基金定投框架表

表内数据仅仅是演示,大伙需要根据自身的投资定位,选择契合自身的投资标的,设计匹配自己风险偏好、收益预期的指数基金。

表内重点:

1、宽基与行业搭配,国内与国外齐飞:宽基打底,行业配套,宽基(60%-100%),行业(<40%);

2、以ROE判断指数成长性;即便再优秀的行业指数基金,单指数也不应该超过20%;

3、以“基金公司、规模合适、费率低廉、跟踪误差小”作为选择基金的4个维度;

4、搭配符合自己预期的指数基金组合是起点,选择合适的跟踪特定指数的基金是基础,做好“指数基金选择池”的配置,是我们定投之路的起点;

5、以初始设定的比例作为锚,在定投推进过程中,尽量契合原来的计划。不要因为一时的“贪婪”或“恐惧”,就胡乱改变初衷,即便要迭代,也需要过一段时间,积累一定经验,总结一定教训之后再行动;

6、不要自喜于浮盈,不要担忧于浮亏,浮盈浮亏只是我们“积攒优秀企业股权”路上的插曲,终点仍旧是与时间为伍,享受一揽子优秀企业带来的复利增长。

四、指数基金定投阈值及执行表

根据上述的准备,我们理清了家庭的财务状态,设定了理财目标,框定了指数基金的投资选择池,那么接下去就是细致的执行。

第一步:每一个指数都有其特定的波动区间,建议根据历史趋势,做好阈值设定,可以参考61指数基金估值表内数据。

第二步:根据阈值,严格制定执行计划,严格记录每一次定投操作,严格根据阈值进行操作,减少主观影响。

此表有两部分组成,上半部分则是“单指数定投阈值设定表”,不同的指数的阈值肯定不同,并且不同类型的指数需要参考的核心指标也并不一样。

关于阈值的取值,建议各位可以根据我发布的“指数基金估值表”中的数据延申,记得不同的指数基金得采用不同的核心制表,切记。

这图的下半部分则是:单指数基金定投执行表,表内数据为一周一次。实际上,每月与每周定投,长期看影响不大。

表1重点:

1、对于指数基金阈值的设定,可以基于历史百分位,也可以基于指数绝对估值(指数相关度高的PE、PB、PS、股息率等值),全面的去看指数的估值,会让我们的决策更有效;

2、要根据自身安全边际,设定合适的“倍投”策略,有些人风险偏好高一点,N就可以大一些,有些人喜欢稳一点,N=1也完全可以;

3、关于阈值的调整:可以基于我给出的范围进行适当的调整;比方我建议红利PE2=9开始定投,你可以设定为PE2=8.5或者9.5,这样的区别在于,范围大一点,适合快速积累股份,范围小一点,需要较长时间才能投完,但安全性更高。

4、买卖同理,设定买入心态会好一点,设定卖出可能会有一些障碍,要坚持以数据为基础,以自身风险偏好为锚,仔细的做好每一个定投指数的卖出止盈阈值;

表2重点:

1、每次定投做好估值判断,严格执行计划;

2、做好资金规划,定投的“微笑曲线”,需要长连续的资金规划;

3、坚持不懈,不惶恐于浮亏;放平心态,不得意于浮盈;

4、坚持不了的时候找61唠嗑,既然61挖的坑,61负责心理按摩;

===================

做完这些表,并脚踏实地的去执行,才能说“复盘”:

1)年初制定的计划是否有效?有没有改善的空间?

2)权益类搭配上有没有过于激进?有没有较大的风险?

3)在执行中存在哪些问题?有没有产生不必要的贪婪和恐惧?

4)投入资金是否过多?流动性是否充分?

5)每一个标的,是否仔细去学习研究,是否了解其波动性?

6)新的一年,有没有需要调整的部分?

7)部分阈值设置是否不当,导致没买足股份,或过早止盈?

对有充分经验、已经有体系的朋友来讲,本文聊胜于无。但对于初入投资领域,还未建立自己投资框架的新手来说,我相信会有些许帮助。

希望更进一步听61聊这个内容的朋友,可以关注今天下午3:30开始的雪球直播,我们一起探讨如何做好资产复盘与新年计划。

提前祝大家新年快乐,并希望各位朋友新的一年:虎虎生威,大吉大利!

点击查看>>“61” 指数基金定投指南系列文章(新手必看)

$红利ETF(SH510880)$ $沪深300ETF(SH510300)$ $中概互联网ETF(SH513050)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议