投资周记058--对股市“生存法则”的思考

周末仔细读了吴伯庸《如何认清投资中的自己》,结合过往的一些阅读和思考,有些感想,今天聊聊我认为的股市“生存法则”。

吴叔的《如何认清投资中的自己》,又是一篇经典。今年以来我大量反复阅读了吴叔的诸多文章和音视频。其中既有非常深刻的投资理念分享,又有非常务实的商业逻辑思考,尤其难得的是,吴叔能够将很多生活和商业中的事物融汇贯通:在常识层面上,帮我们捅破窗户纸,又在逻辑层面上节节贯通直达底层逻辑。这种由小见大和系统概括的能力尤其让我佩服。很多时候,文章里会谈到很多现象、逻辑点,单个拎出来都能有共鸣,但是他往往能更进一步,将诸多独立现象和逻辑点,给我们串成线连成面,最终往往一篇主题文章呈现给我们的就是一个完整的系统的逻辑思考体系。也就是完全把一个底层逻辑讲透彻了的感觉。

好了,马屁就拍到这。在读这篇文章时,我亦有很多共鸣的点,同时多次拍大腿感慨“说的对呀,我平时只是看到1,想到2,做到3。怎么老吴就能看到1想到234,还能做到567”。这篇文章的主题是认清自己,而我也在最近的文章里多次提到投资中我们要“诚实的面对自己”。就是因为深感在我们对人性的把握,尤其是对人性中面对自己的那些时刻,都不够客观、清醒和深刻。在读文章时,我就突然想到了《天道》(《遥远的救世主》)中,丁元英关于生存法则的那段思考。

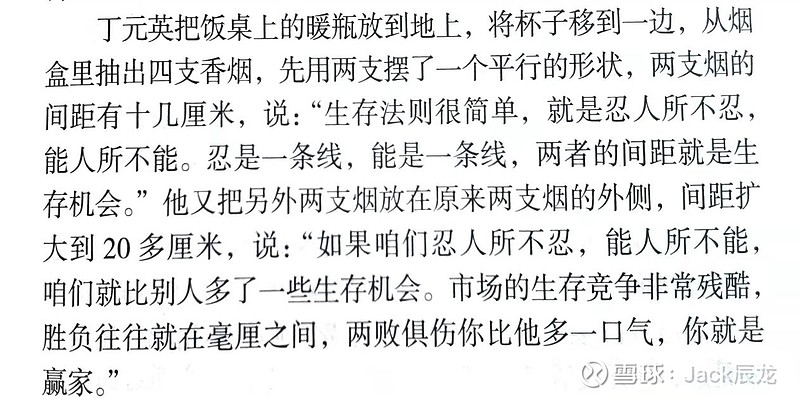

在书中,丁元英到了王庙村和村民讲项目之前,先用四支烟向村民们直观解释了“生存法则”这一概念。原文如下:

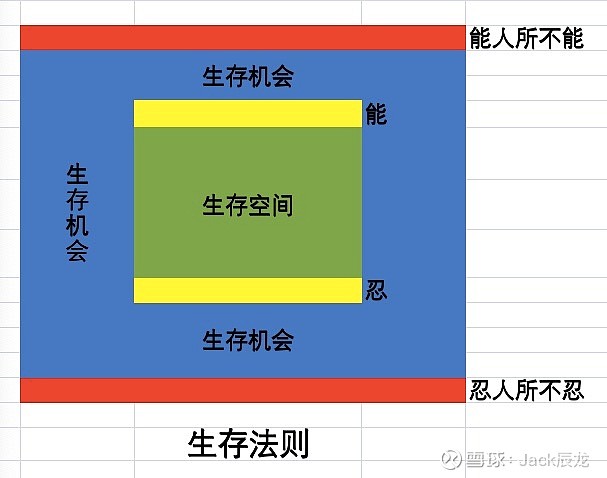

为了方便理解,我简单配个图:

生存法则的道理确实很简单,我们生存在这样一个经济社会里,时刻都在竞争。一方面和外界的同行竞争,一方面在和自己的当下和过去竞争。任何时候,任何环境下,只要我们能够取得相对的竞争优势,就是争取到了更多的生存机会。这种生存机会表现形式多样:可能是金钱、可能是权力、可能是心态、也可能是武力或技术。但其根本和本质都是在某一领域内,我们能够比别人取得竞争优势。无论是个人(我们自己,孩子,父母)还是企业或国家,都是这个生存法则。

往小了说,我们每一个个体的生存之道,最简单的就是我们在一个单一领域内,能够做到“忍人所不忍,能人所不能”。哪怕只能做到二者中的一条线,也都可以获得更多生存机会。我们可以看到,身边很多不起眼的小商店,小饭馆,小服装店,司机、工人、码农、做蛋糕的、拍照片的,这些领域里都有一些做的很不错的,他们都是在自己这个狭小的专业领域里,做到了能人所不能,或者忍人所不忍,这就是最简单的生存法则。相反,很多由小做大的企业和个人,反而在做大的过程中失败下来。归结其中的道理,很多就是在“能”这个层面上,遇到了更高的要求和条件,原本的能力不足以应对新层面需要的新能力。小饭馆开的好好的,结果搞大饭店,因为不懂管理和营销,搞垮的。程序员做的好好的,结果搞企业,因为不懂人情世故搞垮的。公务员做的好好的,结果炒股票牛市挣了一笔,觉得自己行了,辞职炒股结果一败涂地的。究其根本就是,超出了原本的生存空间后,在新的领域里,能人所不能或者能自己过去所不能的这个坎,没达标,过不去。

那么,把视线缩小到股市投资这个领域里来,我们再来看看股市生存法则。股市生存的最基本原则就是做到“低买,高卖”。看似很简单,因为大道至简,但简单却永远不意味着容易。就如同,大家都知道减肥很简单,但做起来却不容易一样,究其根本是逆人性。而股市中的低买和高卖就是逆人性的。

首先,能否认识和认同“低买、高卖”,这是第一道坎。在能和忍的四条线里,大多数人压根理解不了“低”和“高”的真正内涵,因此他们“能”和“忍”中间的空间,就是他们的生存空间,也就是那70%。我们首先要清楚,低和高是个相对概念,没有低就对比不出高,而既然是相对就需要有个参照物,到底什么低了,什么高了,对比的核心东西是什么。不是这个企业股价便宜到两三块,就是低。不是这个企业股价一两千就是高。也不是这个企业跌的久了就是低,更不是这个企业从高位腰斩了就是低。这里的低和高,一定是参照企业动态的、当下往未来看一段时间的内在价值。看所有的过去都是无效,过去只能是给我们提供信息,帮助我们来分析这个企业的基本情况。分析完之后,立足过去和当下,对企业未来的发展趋势做判断,进而进行价值估量。那个未来的价值,对比当下的股价,这个对比才是有效对比,才是低和高的参考对象。有些人整天守着企业过去涨了几十倍的老黄历说自己是价投,有些人压根没有企业价值概念,只知道股价数字的高低,有些人只看图表、线条、技术分析,有些人压根不认同“低买、高卖”的逻辑。说到底,这已经体现了生存法则中的“能人所不能”的一个方面了,你是否能够具备比大多数人对“低买、高卖”更深刻和正确的理解,并且认同。这才是股市生存之道的第一步。

其次,当能够正确理解和认同“低买、高卖”后,我们才真正能够正确面对“低买”“高卖”。首先说“低买”,分别从“能人所不能”和“忍人所不忍”来看。

“低买”的“能人所不能”在于两点,一个是:是不是具备比别人具备看到“低”的能力。同样一家企业,别人看到的是高,你看到的是低,这需要你具备扎实的企业分析能力,能够正确估算企业的未来价值。无论是困境反转还是高成长,无论是原本优秀的大白马还是连年亏损的ST,只要你能看到别人看不到的“低”,能够看到未来的“高价值”(这个未来可能是一两个月,可能是三五年),这就代表你具备了“发现价值”的能力。

另一个就是“买”,当市场恐慌的时候,敢不敢买。当基本面还没明确好转的时候,敢不敢买,这是从上一个阶段的判断进入到实质性的行动和执行了。这就需要我们心态上具备“能人所不能”的强大自信和对抗市场主流情绪的抗压能力。这个层面,对于看好的企业敢不敢买,买多少,以及买入后股价继续下跌时,敢不敢加仓,都是这个能力的体现。

“低买”的“忍人所不忍”,又体现在两方面,其一是,当股价还在下跌时,忍不忍得住先不买或者少买。其二是,当买入后,股价继续下跌的时候,忍不忍得住不割肉。

前者的“能”更偏重于对价值分析判断,后者的“忍”更偏重于对自身心态的把握。能够在这两者上持续下功夫,就能够在“买入”这个生存线上,不断向上向下拓展出自己优胜于市场大众的生存机会。一方面,会买的是师傅,买的好是能获得利润的前提。另一方面,买的低能够带来更大的安全边际,即便看错了或者遇到黑天鹅事件,也大概率不会赔钱或少赔。

同时要注意一点,在“低买”的生存机会上所做的努力会提高我们的生存机会,是向外拓展,但在操作上“低买”其实是在向内缩小、聚焦,在更严格的筛选我们的投资对象。当我们研究了10家企业,或者一个星期就发现其中有2-3家都可以买入的时候,或许反而说明我们对“低买”的认知还不够深刻。如果当我们研究了50到100家企业,或者一两年时间才发现1-2个值得“买入”的机会时,那可真算的上是战略性的大机会。如同巴菲特的20个孔。所以好的“低买”就是能力上的外延同时在操作上的苛求。

接下来说说“高卖”,“高卖”的“能人所不能”在于其一:能不能比大众更深刻的理解市场,感知市场情绪。其二:能不能在理解和感知市场情绪的基础上利用市场情绪。其三:能不能在持股的过程中和股价上涨过程中保持动态评估企业价值的能力。以上三点,前两者是对市场先生的把握,第三点是对企业动态价值的时刻跟踪。有的企业是越涨越便宜,就是因为持股过程中企业内在价值的增长、未来预期的增长超过股价的增长。

“高卖”的“忍人所不忍”在于其一:在能够理解市场情绪的情况下,能不能忍住可能继续上涨的诱惑,在情绪退潮前获利出局,而不后悔。其二:在明确情绪退潮时能够忍住对不切实际的反弹幻想,及时卖出,获利出局。其三:在认可企业价值持续高于股价增长时,遇到大幅回撤忍不忍得住不卖,而继续持有。

“高卖”的“能”考究的是我们对市场情绪的深刻理解和对企业价值的动态评估能力。“忍”考究的是我们在“贪婪”的市场情绪下驾驭自己欲望的能力。而想要驾驭自己的欲望,就需要我们具备有“底线”的乐观,也即基于对市场情绪深刻理解以及企业动态价值把握的“清醒且谨慎的乐观”。给我们的贪婪和乐观套一个缰绳,能够在关键时刻停下来。

每个人都想要在持股时享受戴维斯双击。这就需要我们同时具备理解且利用市场情绪和评估企业动态价值两把实现双击的钥匙。只关注市场热点,永远买不到低估值的企业。而只关注企业价值,往往在估值过高后早早离场。

最后,我们将“低买”和“高卖”再统一起来看待。“低买”是能力,属于出手就赢,这叫向下有底。会买的是师傅这是朴素的生存智慧。“高卖”是艺术,需要的更多是对人性的理解,尤其是对市场情绪的理解和利用,以及对自身人性的控制能力。这需要我们有丰富的生活经历,阅人无数的人生积淀以及自我审视的理性心性。人性是需要洞察、感知、琢磨、品味的,所以考究的是“火候”。

卖和买的中间空间就是我们的获利空间。有人擅长集中在个股上赚大空间的钱,有人擅长分散在多个行业多个股上赚频率的钱。本质上,“低买”的能力越强,赚的空间越大,“低买”能力不够时,通过分散和轮转来提升赚钱效率。这两者有点类似于杜邦分析中三要素的前两个。前者属于高净利润率企业,后者属于低利润高周转率企业。当然加杠杆如果算的话,也同样对于杜邦分析中的第三类高杠杆企业,只是风险太大,实际投资中公募私募就属于这类。无论哪一种,时刻清楚的自己当下所处的位置和匹配的能力,使用对应的策略,都可以生存和获利。

以上是针对“低买”和“高卖”,将“能人所不能”和“忍人所不忍”做了拆解。现在抛开买卖,单就这两个提高我们生存机会的能力再论一下。

能人所不能,我们关注的是对外的分析、研究和判断能力的提升。我认为,想要在这个能力了上快速提升,需要我们应用“第一性原理”和“刻意练习”两项认知能力。投资具体企业分析和估值判断,都需要我们有对应专业且系统的能力。这时候,就是通过“第一性原理”明确目标,然后配合“刻意练习”实现每日有效成长。缺失企业财报分析能力,那就一项一项去解决这些原本不能的认知盲点。进而缺失企业整体分析能力,那就结合拍子的《公司价值分析案例与实践》一家企业一家企业的分析,写出研究报告,并跟踪企业变化。不知道自己适合哪种投资体系和方法,那就国外国内大师们的经典和案例,周记和书籍挨个通读研究,找到最能让自己有共鸣的,和自己性格、风格最相像的,去深刻理解和模仿。不知道该投资何种类型的企业,那就结合自己的分析结果,买入-跟踪-持有-卖出,不断验证自己的逻辑。在这个过程中逐渐捋清自己的投资风格和能力圈。不理解市场情绪,那就多读读历史、哲学、心理学以及将自己代入企业过往股价走势感知市场情绪变化的过程,感受市场外部的政策、形势对市场情绪的影响。总之,清醒的认识到,投资是一项综合的、长久的工作。需要的是我们具备多方面的能力,且每项能力都需要有足够的经验、专业和深度。从一开始就放弃掉一蹴而就的虚幻念想,否则就别指望在投资中取得足以令自己满意的成绩。

忍人所不忍,我们关注的是对自身心性的把握。尤其是各种极端情绪下的把握。贪婪、恐惧、盲目乐观、无脑悲观,这些都属于人生中的非常态情绪状态。非常态就意味着不长久,不长久其实也就意味着,我们缺乏驾驭他们的经验。一个意志坚定的人,一定是经历过很多考验和锤炼其意志力的过往。一个有耐心的人,一定积累过很多枯燥难耐的经验。一个能克制自己贪婪欲望的人,一定是对自己有更高的贪婪目标或者经历过繁花景秀。一个人生经历丰富的人,不是说他见过多少人,去过多少地方,而是他在这些人身上和这些地方感受过、经历过很多非常态的情绪,积累了各种情绪下感知自己和控制自己情绪的能力。

一个人的格局是靠眼界、经历、委屈、挫折支撑起来的。坐井观天,井口就是天。只有走出情绪的舒适圈,不断的经历非常态的情绪,才能积累足够丰富的经验。中国的商人是最容易具备忍人所不忍的能力的。因为他们的生存环境和行动半径以及接触到的社会阶层广度都能提供大量的实践经验。这方面在单一领域内工作生活的人天然有劣势,不是说他们缺失感知诸多情绪的机会,而是缺少感知阶层广度的机会。商人向上可以和政府、金融、科研、证券机构接触,向下可以和工人、打工者接触,可以触及国内国外的诸多事物。这种阶层广度上的接触,使我们能够更加全面、立体的感知世界,建立更加贴近真实世界的世界观。

吴伯庸说的好:如今信息发达,平台众多,每个投资者都可以发表自己的观点。一只股票就涨跌来说,顶多就是多空两派观点。观点本身没什么价值,有价值的是别人所谈的逻辑,是否启发提醒我们对某个点的思考或或略。以补充我们的认知盲点。可能他人说的也不一定对,但它可以启发警醒我们对某个点的再思考。

投资的尽头是哲学,其实就是我们对思考的思考。能人所不能,忍人所不忍,都起始于我们对实现更好生活的思考,最终也都归于对这些思考的思考。

投资如人生,人生如投资。先做人,再做投资,事半功倍。以上是我今日对投资“生存原则”的一些思考。

本文完!

辰龙 2022年3月27日 夜 银川