声明:本文仅供合格投资者阅读!合格投资者标准:私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:净资产不低于1000 万元的单位;金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

我是老许,带你稳中求胜

近日,有两则私募行业的消息在市场上流传。一则消息称:商业银行不得代销本通知规定范围以外的机构发行的产品,不得代理销售私募投资基金或通过借道其他持牌金融产品的方式变相代理销售私募投资基金。债券、实物贵金属以及国家金融监督管理局另有规定的除外。另外一个消息是《私募证券投资基金运作指引》即将实施,私募行业的净值披露或迎来大变革。受新规的影响,没有签署代销协议的机构不得公布私募业绩,一些券商和第三方销售渠道近期陆续停更了私募业绩周报。两则消息一出引起行业波澜。

其实早在2016年发布的《关于规范商业银行代理销售业务的通知》,商业银行只能代销由银监会、证监会和保监会依法实施监督管理、持有金融牌照的金融机构发行的金融产品,不得代销该范围以外的机构发行的产品,政府债券、实物贵金属和银监会另有规定的除外。所以从严格意义上说,银行的确无法直接代销私募基金,但目前从实操上,银行代销的私募是通过一种叫作“阳光私募”的机制,通过信托公司落地。在这种模式中,产品的受托人一般为信托公司,私募基金公司的角色为“投资顾问”,但实质上客户还是买的私募基金。当下的投资环境愈发严格,信托行业随房地产行业的去杠杆大潮下频频被牵连暴雷而元气大伤,监管要求信托回归服务本源的基调下,信托影子银行角色也必然会淡出行业。

而今对于此监管收紧的消息,可能与今年5月“20-50亿私募瑞丰达资产跑路”等违法违规事件有关。监管部门的意图明确,即希望通过加强监管来保护投资者的利益。私募跑路,信托暴雷,所以银行代销“阳光私募”的模式大概率也行不通了。究竟新归是否会落地并强执行“一刀切”还有待验证。但大方向也已很明朗,从中基协官网最新数据上看,私募基金的产品规模直追公募基金,规范化管理,扶优限劣是趋势所在。

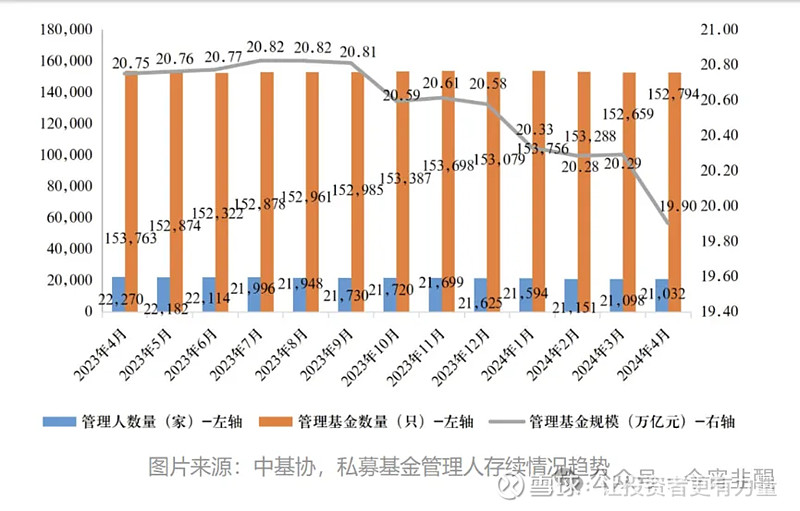

首先从行业规范上来看,也是行业出清。中国证券投资基金业协会披露的数据显示,截至2024年4月末,存续私募基金管理人21032家,管理基金数量1152794只,管理基金规模19.90万亿元,较3月末的20.29万亿元环比减少1.92%。这也是私募基金管理规模自2022年7月以来,首次跌破20万亿元。而自2023年以来,私募行业开启注销潮,仅去年一年累计注销私募超过了2500家,创出历史纪录。所以,私募行业里的魑魅魍魉在监管趋严的环境下也将无藏身之地,鱼龙混杂、良莠不齐的私募市场将肃清整顿,长期来看是优化投资环境。

其次从私募基金公司本身而言,以往通过银行代销,不专业的人投资人带着对银行信任的滤镜选择配置,这本身就是在风险适当性上埋下隐患;而另一方面很多银行销售人员的专业度还比不上专业投资人。通过银行代销私募基金的规模可以短时间扩大,若新规实施,将有利于私募基金公司回归本源,聚焦于业绩,而不是追求基金管理规模。另外对于大型私募来说,银行系统私募基金销售进一步规范,利好大型私募,也符合“扶优限劣”的政策取向。

从销售渠道而言,银行本身的客群是低风险偏好,而私募基金本身是高风险产品,故券商、第三方机构的客群风险偏好本身就更为匹配,未来券商及第三方机构将引来业务拐点,其实也是在引导风险适当性销售。金融机构各司其职,银行未来引进更合适的产品给到低风险投资者,券商、第三方机构销售人员发挥并持续提升精进专业能力提供更为专业的投资服务。

对于投资人而言未来则可以从选择平台本身去选择资产配置的产品,在行业越来越规范有序的环境下,把专业的事交给专业的人做。在自带权益基因的券商及第三方机构等平台选择适合自己风险偏好的优质私募产品。

冒,看的清的风险,

赚,说的明的收益!