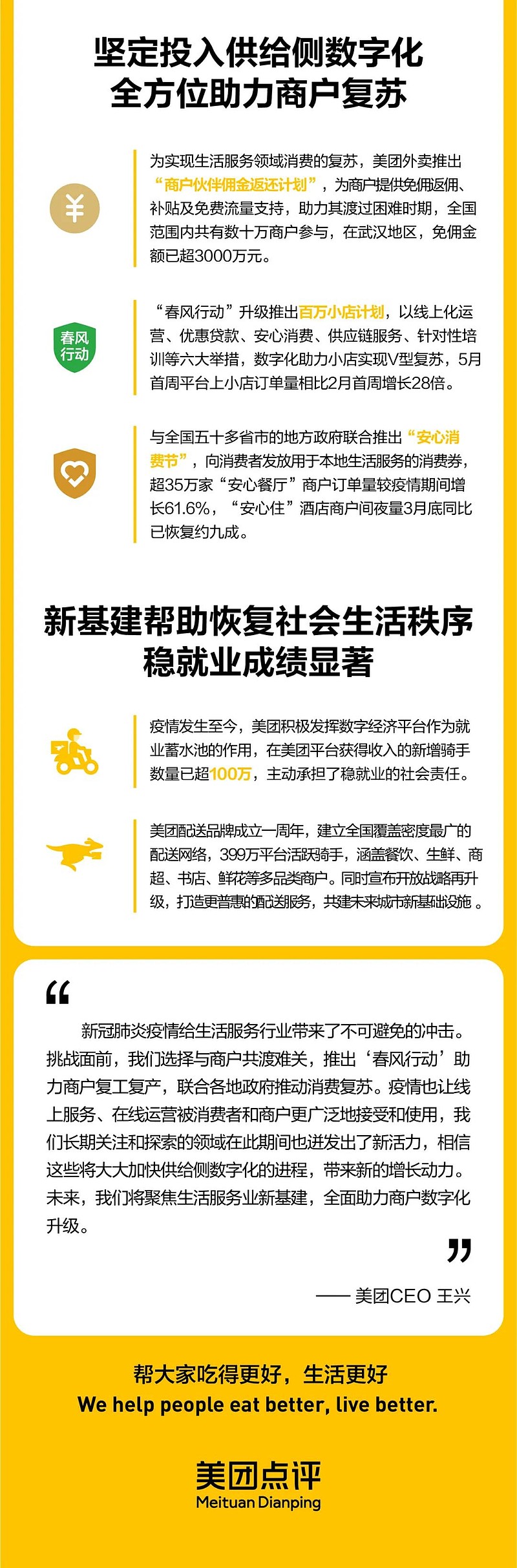

5月25日晚间,美团点评 $美团点评-W(03690)$(股票代码:3690.HK,以下简称“美团”)公布2020年第一季度业绩。受今年1月下旬以来爆发的新冠肺炎疫情影响,美团所在的本地生活服务行业在需求端和供给端都遭遇了严峻挑战,公司一季度营业收入同比减少12.6%至168亿元(人民币,下同),经营亏损为17亿元。但疫情同时也推动了行业线上化,加速了本地生活服务商户的数字化进程,进一步坚定了公司面向未来投入的决心。

本季度,美团在自身经营承压的情况下,积极发挥平台优势,成为疫情期间中国国民生活的“新基础设施”,带动4.5亿交易用户的人均年度交易笔数进一步增长至26.2笔;在商户侧,美团全力为商户及合作伙伴纾困解难,推出多项举措助力复工复产。同时,自1月下旬以来,美团已新提供超100万骑手就业岗位并为其创造收入,成为稳就业“蓄水池”。

球友们,你们怎么看这次的美团点评2020年Q1财报?评论区留言说出您对美团这次财报的看法吧,小美将随机抽取幸运伙伴分享奖金哦!精彩回答另有大红包奉上!快来参与吧!

$美团点评$ @今日话题 @不明真相的群众 @李妍 @qwer惠星 @陈达美股投资 欢迎关注@美团点评 !添加美团点评为自选股更有机会获得惊喜奖金哦!

#美团2020年Q1财报#

全部讨论

美团2020年Q1的财报还是有惊喜的。虽然面对疫情冲击营业收入有所减少,但是疫情也推动了行业的线上化,而人均交易笔数的提升也明显的增强了用户的忠诚度和体验感。而创造的就业岗位也是对“稳就业”做出的积极贡献!相信疫情散去,春暖花开之日就是美团收获之时!

在2019年基本保持你35%左右的利润水平,2020年Q1营业利润率仅为22%,下滑较严重。但可以预想到,到店业务(主要业务集中在国内,国外业务基本很少)会呈现逐季改善,最黑暗的时刻已经过去了。

整体来看,美团调整了财报报告的模式,各业务之间的盈利水平比较清晰。公司经营层面好于我的预期。逻辑依旧没变,短期看外卖业务的盈利,中期看在线营销服务的占比提升。

从覆盖人群来说,美团4.5亿人已经不少,但是中国有14亿人,意味着还有差不多10亿人没有覆盖。

长远来看,我相信美团会覆盖10亿消费者,因为美团的业务覆盖人群还是城市人群中的中青年,随着城市化继续推进,10年内中国将有10-12亿人生活在城镇(城市和乡镇)——比城市化人口数量多,因为有一部分人属于农村人口但是常年工作生活在城市。而美团有希望成为这10亿多人口的生活必备服务APP,成为一款买家数量达到9亿左右的消费APP,比当下数量翻一倍。

更重要的是美团的边界仍然在拓展,生活服务吃喝玩乐的方方面面都会线上化,比如打车,骑车,买菜,买日用品,药品,鲜花,外卖,酒店入住,k歌,景点旅游等等,所有这些领域美团都会成为其中的前三名,甚至大部分会是第一名,因为他有无可比拟的平台协同效应。用户的年度消费频次有希望从目前的26次提升到100次以上。

其实以一个普通美团用户的消费场景计算就能大致算出来,一个经典美团用户,一年大概点外卖25次,平均每个月两次,一年大概骑单车25次,平均每个月2次,买日用百货12次,酒店旅游住宿消费12次,买菜36次,打车婚纱照,美容等等低频服务一年10次,加起来差不多就是120次了。这不是一个重度用户,而是平均中位数经典用户。

所以,未来10年美团的业务应该有10倍的增长。

坚定看好美团。

新业务基本上呈现了较好的刚性,2020年Q1营收为41.7亿,同比增长4.9%。新业务里面佣金收入为10.4亿,同比增长了23%,在线营销服务收入为0.58亿,新业务里面收入占比最大的是服务和销售,主要是因为美团闪购和小额贷款业务增加所致,而网约车服务和B2B供应链服务收入相对减少。新业务仍然处于亏损中,营业利润率基本持平,为-13.6%。新业务的增长也表现出了疫情催化新业务的发展,符合之前的预期。

大超预期!各个数据都是!看一下之前投行预期就明白!

中国有14亿人,意味着还有差不多10亿人没有覆盖。

别说这个季度,即使今年全年亏损大于市场的普遍预期,我也一点不担心。因为作为股东,我考虑问题是跟公司管理层一个角度去看的。

我家美团秉持长期主义,坚持做对的事情而不是容易的事情。美团有很多务实又让人感怀的企业信条。徐新就曾说,王兴这个人可爱又可怕,他不着急赢。综上,一个季度亏损有什么实质的负面意义吗?没有。

我还记起美团投资人张磊说过的一句话:“越不确定的年份,越能催生和锤炼伟大的公司。”我不是吹牛放炮,我用真金白银为美团投票,支持美团。

大家曾记否王兴说:我们每一次花钱,都是在向我们想要的那个世界投票。

从一季度的表现来看,美团在应对和自愈上的能力都比较突出,超预期的数据也让外界持续看好美团的发展。可以肯定的是,疫情会过去,美团多年来培养的用户消费习惯在在疫情之后也将重新恢复高速增长的赛道。

除此之外,在这次疫情中,外卖客单价的提升、品牌商家线上化的进度,都长期利好美团未来的发展。对于投资者来说,虽然美团一季度转亏,但是超预期的表现,让其未来充满了更高的想象空间。需要认识到的是,10年时间,美团已经不再是单一的餐饮外卖平台,而是以外卖为核心,服务数亿用户的生活服务平台,用外卖来带动其它业务的发展,为到店酒旅和新业务输送流量和用户,再用高毛利的业务实现整体盈利。简而言之,只要用户吃喝玩乐的需求还在,美团的生意就在。

受一季度疫情影响,预料中美团线上表现不错,但是在疫情后几个季度如何把新增用户的粘度提升,把美团文化默化到客户认可中,值得期待。已加自选,长期观察。@美团点评