防杠须知:以下全部内容,代表个人意见,仅供分析参考。本帖记录个人思考分析的结果,发布网络仅作为数据资料留存。如有错误,会及时改正,感谢理解

文章写得很碎,全是数据,可能略显枯燥,让人难以阅读,敬请谅解。

首先,之前发过文章《中远海运集团财务有限责任公司到底是做什么的?》网页链接。本文内容,其实已经回应大多数有关750亿的存款上限问题的。今天仅仅再补充说明。

1.中远海运集团财务公司的第一大股东,不是中远海控

今天看到有雪球朋友发帖,说中远海运财务有限公司的第一大股东是海控,并且还占比30%。这个属于是胡说八道。上贴内有图,是从2022年3月31日公告《中远海运控股有限公司关于中远海运集团财务有限责任公司风险持续评估报告》中第3页明确是有股权表格的。

第一大股东,是中国远洋海运集团有限公司。占比31.2%

我嫌弃这还不够清楚,毕竟里面也有中远海控的子公司,中远海运集装箱运输,我把以下到前2到前11股东的的股权都给大家简单穿透一下,数据来自企查查。

文字简单梳理一下:只进行简单的穿透,到上市公司位置。

大股东是中国远洋海运集团,占比31.2082%

二股东就是中远海发。占比23.384%

三股东是中远海能,占比10.91%

四股东是中海集运,他是中远海控全资子公司,持有7.843%

五股东是中远海运(天津),他是100%中国远洋海运集团,持股6.4025%

六股东是中国外轮代理有限公司,他是100%中远海运物流,也是100%中远海运集团,持股4.4817%

七股东是广州远洋运输有限公司,他是中远海特100%持股,占比3.5214%

八股东是中远海运国际货运有限公司,他是100%中海集运的,所以也是100%中远海控的,持股3.2012%

九股东是中远海特,持股3.2012%

十股东是中远海运(青岛),他是100%属于中远海运集团的,持股2.561%

十一股东,中远造船,中远海运重工占比67.0357%,重工穿透100%是中远海运集团,持股占比1.2005%

十二股东,中远船务,中远重工占比100%,重工穿透100%是中远海运集团,持股占比0.8003%

十三股东,中远船舶燃料,55开持股,中国石油国际事业和中远运输(100%中远海运集团),持股0.6402%

十四股东,中国外轮理货,100%穿透中远海运物流,100%穿透中远海运集团,持股0.3201%

十五股东,中远海运(厦门),100%穿透中远运输,100%穿透中远海运集团,持股0.3201%

至此,中远海运财务的实际穿透结果,也变成了数学计算题。中国远洋海运集团,刨去海发、海能、海特、海控,视作独立个体持股,掌控在母集団能够绝对控股的份额,一共是,自身31.2082%+五股东6.4025%+六股东4.4817%+十股东1.2005%+十二股东0.8003%+十四股东0.3201%+十五股东0.3201%=44.7334%的集团财务公司股权

作为对照,海控的持股占比一共是,四股东7.843%+八股东3.2012%=11.0412%

海发持股23.384%、海能持股10.91%、海特持股:七股东3.5214%+自身3.2012%=6.7226%

这里,还可以多啰嗦一句,中远海特,中远海运集团的持股(无港股)更好算,是超过50%的,所以,如果加上海特这控制的6.722%,集团财务公司的股份中,集团自身的掌控力,是达到50%+的。

那,还有人会和我说海控持股30%吗?那到底谁控制集团财务公司吗?

2.中远海控手上的现金流主要是外汇,而不是人民币,美元无收益,不能去按收益率算人民币收益

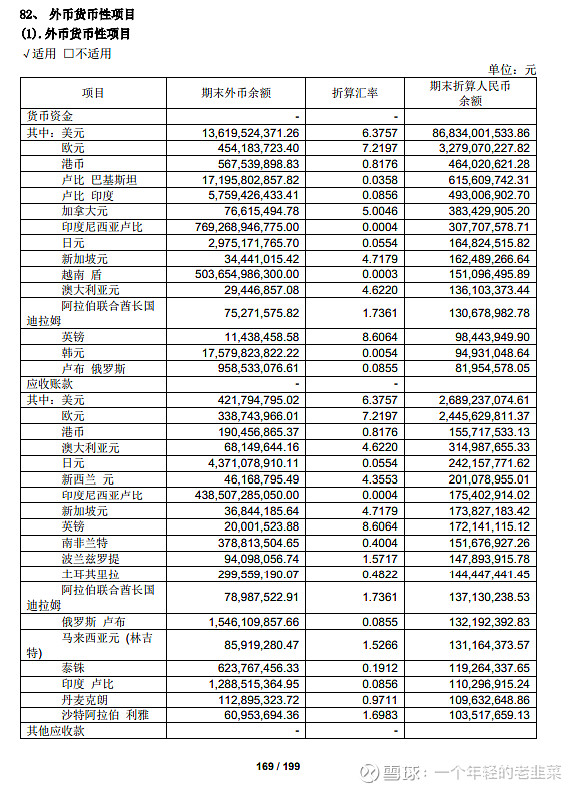

依然,我行文希望自己数据详实,可以有依据,我们先看2021年度报告的第168页,现金和现金等价物的构成栏目

这里我们可以看到一个关键数据,是一共年报时期的现金是1779.47亿的,其中,1779.32亿是“可随时支付的银行存款”

然后,我们再来看问题里提到的主要是外汇。这点我们可以看2021年度报告的下一页,外币货币性项目。

从货币资金这一栏里,一共有各类外汇,共折算人民币余额933.97亿元,按照当时的年报折算汇率价格。

刨去这些外汇,从存款中扣除,那可以算出,应有人民币在845.5亿元。

好,那基于此,如果有球友认为,你看,是不是外汇更多,价值要达到933.97亿,人民币少,是845亿。好的,你说得对。那我们再看下一张图,你再来分析下,人民币到底应不应该有收益??

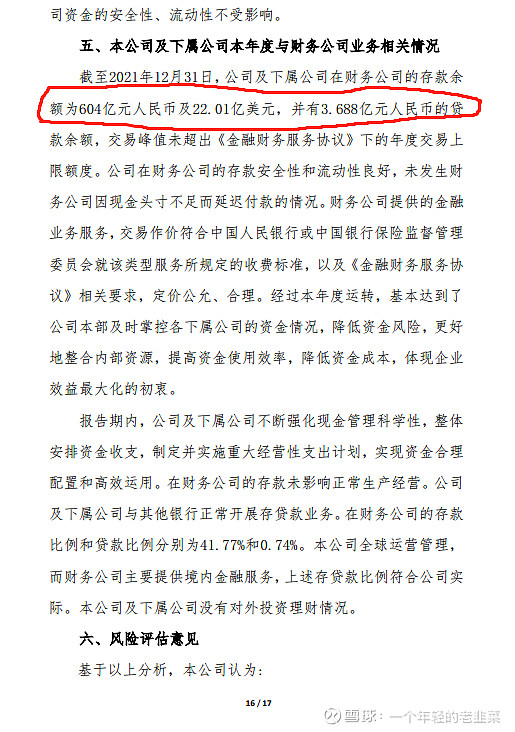

这张图的出处,依然是2022年3月31日公告《中远海运控股有限公司关于中远海运集团财务有限责任公司风险持续评估报告》的第16页。

其实在我上一篇财务公司文后,有球友提问过我关于资金种类的问题,我这次就再重复一次。这是一个很好算的账,首先,你可以看到按照当时来算,总计750亿的金融财务服务协议上限,到底是为了资金池里塞美金,还是塞人民币。足足604亿,是人民币,按照6.37的年报美金折算价格,这22亿美金,价值140亿人民币。

换句话说,71.37%的人民币,是放在财务公司的,外汇15%放在了财务公司。当然,外汇没上来,有很多原因,也包括了如果通通上来,是否存在支取的操作复杂化等等等等。

但,人民币,是大比重真真切切的放在了财务公司里,这一点,没什么好讲的。

3,“再次,中远海控的现金在2021年是逐步增加的,有些人拿颠覆金额乘以3%到5%,你告诉我这样的人不是坏吗?

能说得出这种话的,我看才是真的坏。

我上一篇文章就有这么一句话,已经充分表达过我的意见了。

“这个问题被解答之后,我依然提出了第二个追问,同时也是按照张铭文的说法,既然是有利率孰优原则选定机构的。但是,简单的计算,也可以验证这个回答的漏洞。

“即便是仅仅按照,期初资金存放174亿资金,收取的4.3亿利息,也仅仅只做到了年化2.47%的收益率,跟不要说哪怕增加的570亿存款也产生利息。请问,公司能否公开实际的存款种类,和目标收益率?”

这段话听得懂吗?哪怕是期初174亿,我就算后面全没收益,对,你有不断的支取;对,你有慢慢的累积,这个收益率上面,这4.3亿的利息,我希望公司能够给我一个更清楚的介绍可以吗?

想请问,对于海控这样一个进出账大量走外汇的企业来说,人民币的收益的情况,我作为股东提出问题,我是坏吗?

4.外汇折人民币升值很多,不用急

终于,我有认同的。

没错,中远海控的大量资产,并且收支大量使用外汇,海控在外汇升值中,仅仅光美元的现金部分,按照2021年年报的数据来看,按照现在的汇率来看,已经从6.37到了6.8这个位置,说5%升值都很保守了,纸面算这块,仅仅美元现金这一项也已经有58亿的净值提升。

更不要说对于去年的约价来说,对应公司的人民币收益也同样上升了5-6%

讲完了,感谢不厌其烦。

如果依然认为我蠢或者坏的,我只能说,啊对对对,我是蠢而且坏。