$新乡化纤(SZ000949)$ 一个典型的周期股,同时兼具成长性。主营 粘胶长丝 和 氨纶, 粘胶短丝产能已退出(新乡化纤没有规模优势,关停生产线。中泰化学 和 三友化工 的粘胶短丝产能是新乡化纤十倍)。

新乡化纤 粘胶长丝 全国第一, 氨纶 全国第二。下面简要分析两个板块。

1. 粘胶长丝板块,一个集中度高,产能无法扩张的板块

全球粘胶长丝产能高度集中,大约28万吨,中国是世界第一大主产区,其粘胶长丝产能占比约是全球的75.0%,约20万吨。

粘胶长丝废排放量高,从2017年起被国家工信部限制扩建扩产。2020年国内共有新乡化纤、吉林化纤、丝丽雅、湖北金环和九江化纤这5家粘胶长丝生产企业。其次便是印度,占比为21.8%,相关生产企业有2家。

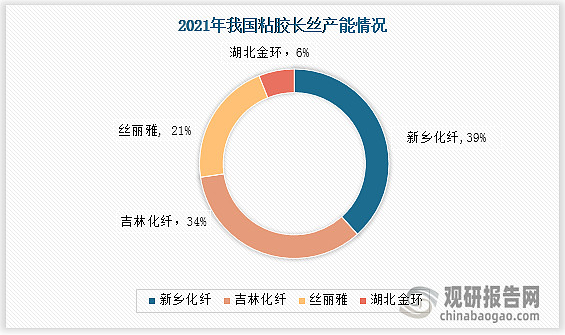

同样受环保政策影响,至2021年底,粘胶长丝生产企业已从2020年的5家减少至4家,分别是新乡化纤、吉林化纤、丝丽雅、湖北金环。新乡化纤以6.44万吨的产能占据主导地位,占比为39%;吉林化纤占比34%,这两家生产企业凭借规模优势成为国内粘胶长丝行业的绝对龙头企业,未来行业市场集中度或将进一步提升。

2. 氨纶板块,一个产能扩张的周期板块

氨纶板块,周期伴随成长。未来还有产能投入,积极扩张。 2021年中国氨纶产量约为86.8万吨,同比增长4.3%。国内CR4从2020年57%提升至2021年67%。

2021年,中国氨纶产能约为97万吨(开工率89%),产能在全球占比从2002年的16%上升至2020年的72%,成为全球最大的氨纶生产国。国内行业前五名企业市场集中度接近70%,券商预计2022年至2026将迎来新一轮氨纶扩产潮,预计2025年产能将达到165万吨,产能是否过剩有待市场验证。

目前华峰氨纶一家独大,占比26%左右。其次是晓星氨纶(韩企在华投资,未在A股)。

主要上市公司规模从大到小看:华峰化学(002064.SZ)、新乡化纤(000949.SZ)、泰和新材(002254.SZ)。从规模看, 华峰氨纶是新乡化纤的2倍,新乡化纤是泰和新材的2倍。(泰和新材另有芳纶,此处不讨论。)

主要玩家的未来产能扩张:

华峰化学:2021年底设计产能22.5万吨(+5万吨调试中),2021年实现产量22.9万吨,销量21.7万吨,同比增长4.8%。2022年,+定增项目一期5万吨,预计2022年底32.5万吨。计划2023年/2025年分别投产5万吨,15万吨,那么2023年底37.5万吨。到2025年底52.5万吨。

新乡化纤:2021年底产能12万吨,2021年生产氨纶10.63万吨。2022年底产能16万吨,预计2023年底产能20万吨。

新乡化纤的扩产动作更迅速: 其中一期工程年产3万吨,于2020年9月16日开工建设,2021年10月19日建成投产;二期工程年产3万吨(即本次仪式上投产的项目),于2021年5月8日开工建设,2022年4月6日建成投产;三期工程年产4万吨(即本次仪式开工的项目),于2022年4月6日开工建设,预计2023年2月28日建成投产。

华峰氨纶的扩产计划: 公司计划募集资金不超过28亿元,投资年产30万吨差别化氨纶扩建项目,项目已经取得备案和环评批准书。公司目前10万吨二期差别化氨纶处于试产调试中,预计可在今年投产;定增项目一期5万吨预计在2022年底投产,剩余25万吨扩建项目将分为两期预计将分别于2023年6月和2025年2月投产,全部达产后产能将实现翻倍达到51.5万吨,进一步巩固在行业的领先地位。公司拟投30万吨氨纶项目计划建在重庆基地,相较于东部地区,重庆的人工成本和动力成本相对更低。

3. 新乡化纤的氨纶扩张之路

回顾历史,000949 新乡化纤, 1991年上市。

2007年, 8000吨氨纶 2010年9月,分两期兴建了年产1.2万吨 2014年10月全部建成投产,白鹭氨纶产能达到2万吨 2014年开始,投资兴建了2×2万吨超柔软氨纶纤维项目,累计6万吨。 2016—2020年期间,累计新增8万吨。 2019年4月,年产四万吨氨纶项目投产。氨纶分厂2万吨氨纶生产线实施停产搬迁,总产能达到12万吨。 2020年9月开工建设年产10万吨高品质超细旦氨纶项目(2020-2023年完成)。 2021年生产氨纶10.63万吨,2022年底产能16万吨。

2022年再次逆势扩张,2022年6月20日晚间,新乡化纤发布公告称,13.8亿元定增计划已获中国证监会受理。新乡化纤披露的2022年度非公开发行股票预案,拟非公开发行股票数量不超过3亿股(含3亿股),占总股本的20.45%,拟募集资金总额不超过13.8亿元。此次非公开发行股票扣除发行费用后,募集资金净额将全部用于年产10万吨高品质超细旦氨纶纤维项目三期工程(4万吨)、年产一万吨生物质纤维素纤维项目和补充流动资金等项目。

根据增发预案, 4万吨氨纶投资104466.76万元 。 我们看氨纶的重置成本:104466.76万元/4万吨 = 2.6亿元/万吨 = 2.6万元/吨。简单计算,2022年底产能16万吨重置成本:16*2.6 = 41.6亿元。 也就是说, 氨纶重置成本已经接近公司市值, 粘胶长丝板块几乎白送。可见,目前市场不景气,板块亏损,导致二级市场股价比较低估。

我们可以毛估估,在高景气周期,20万吨氨纶,差价1万元以上/吨,有获取20亿营业利润的能力。考虑到行业纷纷扩产,以量换价,高差价难以持续。而低景气周期,有可能年度亏损。

2022年增发尚未落地,增发价格未知。二级市场需要观望。

强周期行业,产品的价格和原材料价格双边波动很大, 很难做利润预测和估值分析。从过去5年的研报看,对新乡化纤的利润预测,全部都是偏差很大的。

风险提示:警惕行业高景气过后的产能过剩。