原创:旺德兄 公众号:五斗米复利

最近跟山东国企很有缘,福瑞达、华特达因都是山东国资委持股的国企。这家公司突然吸引到我的点是今年分红相当大气,股息支付率达80%,股息率高达6%,让我对医药企业刮目相看,分红这么大气,这家公司生意好不好做?我们再用杜邦分析法挖掘一些有价值信息:

一、公司简况

背景:该公司控股股东为山东华特控股集团(持股22%),实际控制人为山东国资委。其余股东均为投资者和投资机构,有一名郭伟松雪球上说是超级牛散,也是1季度刚进来的。在三个社保基金组合也有增配或1季度入场。华特达因(000915.SZ)成立于 1993 年,1999 年在深圳证券交易所上市,公司前身为山东声乐股份有限公司,经过 2001 年、2021 年两次更名,成为如今的山东华特达因健康股份有限公司。

业绩:该公司2022年以前还有其他业务收入,2023年医药收入占比达97.56%,那就单说医药收入2021-2023年分别15亿元、20亿元、24亿元,毛利均维持在85%-86%区间。

核心竞争力

专业优势 达因药业战略明确清晰,坚守战略定力,始终聚焦儿童健康事业,坚持“成为儿童保健和治疗领域的领军企业”的战略目标不动摇,坚持专业精神,持续推进儿童健康领域产业布局。在儿科专业用药领域取得了良好的口碑和覆盖率,树立了中国儿童用药的旗帜地位。

品牌优势 “伊可新”为中国驰名商标,“伊可新”在国内儿科用药领域取得了良好的口碑和覆盖率,在儿童用药市场树立了良好的品牌形象,深受专家、医生的信任与消费者的认可,连续20多年位居同类产品市场前列。

研发优势 达因高科儿童药物研究院、达因荣成技术研发中心拥有一批高水平的儿童药物研发及技术创新人才,以儿童用药需求为导向,进行新产品的研发和关键技术创新,不断丰富儿童药品系列,完善儿童用药布局。

营销优势 达因药业建设了一支专业、团结、奋进、敬业的高素质营销队伍,根据国家政策和市场的变化,通过持续专业的学术推广、品类教育,不断创新营销模式,形成了牢固的品牌壁垒和市场基础。

生产优势 达因药业在山东荣成按照儿童药物的剂型特点进行设计布局,建成了现代化的儿童药物生产基地。软胶囊和颗粒剂等车间获得了澳大利亚最高等级的质量认证,生产质控与国际接轨。

二、当前热点

当前无热点,亮点是按照今日的股价股息率达5.51%,股息支付率80%,儿童药市场占有率第一。

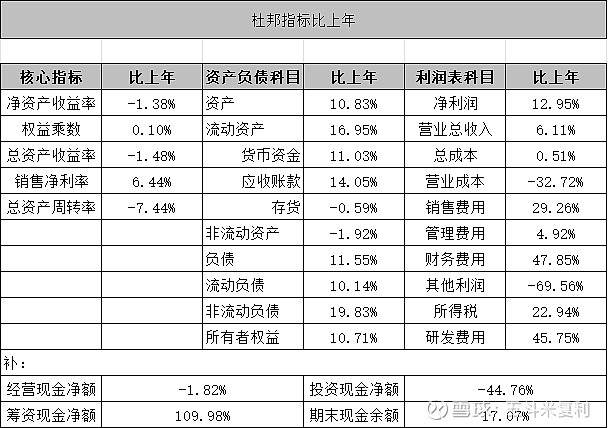

该公司净资产收益率由2022年的26.72%下降至2023年的26.35%,变化不大。

从杜邦结构上看,净资产收益率主要是权益乘数提升0.1%,总资产收益率下降-1.48%。

先从左侧权益乘数来看,资产、负债、权益均同比增加10%,非流动负债和流动资产提升较大,分别为20%、17%,资产负债率仅为13.5%,非常低。总资产52亿元,货币资金21亿元,还有最看重的存货和应收账款分别为8600万元、6200万元。现金流如此充沛,贷款为什么还要增加,筹资、投资现金金额(负值)增110%、-45%,我们从年报看到的信息是现金流这么好的企业再挖掘这几项信息的变化原因:1.筹资金金额为负值为分红所致2.投资现金主要是本期大额存单转回所致3流动负债和非流动负债增加的科目分别是其他应付款、递延收益、递延所得税负债。这家公司没有银行贷款,相当优秀,所以财务费用是妥妥的净利息收入。

从右侧总资产收益率上来看,总资产周转率虽有下降,但销售净利率有所提升(6.4%),同时总资产周转率下降7.44%,现金那么多只能买理财,那自然总资产收益率会下降。销售净利率提升主要来源于营业成本的下降。

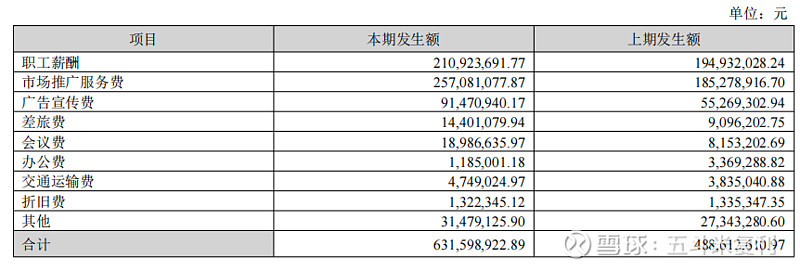

另外销售费用占营收的25%,较上年提升了5个百分点增30%,我们截取其销售费用构成,其中超过1000万元的有职工薪酬(1600万)、市场推广费(7180万)、广告宣传(3620)、会议费(1083万)。

综合上述情况,公司经过资产剥离,聚焦医药,财务良好,现金流充沛,持有的现金目前未能进一步提升资产周转率,反而影响了,现金分红80%属于合理的诉求,同时销售费占比高,目前儿药市占率第一,但市场集中度低,未来拓展空间潜力大。

好了,就这些,大家动动手指关注一下公众号“五斗米复利”,多交流。

$华特达因(SZ000915)$ #分红爱好者# #儿童药#