原创:斗米兄 公众号:五斗米复利

4月30日福瑞达股价大跌-5.96%,再次回到击球区,但是这次主要是1季度业绩同比去年出现下滑,营收同比减少30%,净利润同比减少54%。对于该股我跟踪了两年多,最高股价18.79元,最低股价6.26元,主要问题在于该公司由地产业务转型至医药、化妆品赛道,两项业务正负得负,市场对它的估值比较矛盾。今天用杜邦公式来挖掘2023年年报与2022年年报的变化:

一、公司简况

背景:该公司为山东国资委持股53%的生物制品类公司,主营医药和化妆品。

研发实力:公司始终坚持创新发展,以市场需求为核心,以产品创新为先导,每年投入1~2亿研发资金,成立了360余人的研发团队,建有国家企业技术中心、院士工作站等4个国家级和15个省级平台,与浙江大学、中国科学院上海药物所等知名高校科研院所建立起长期稳定的合作关系,先后承担国家、省部级重大科技专项30余项,获授权专利270项,获国家科技进步二等奖3项,国家科技进步三等奖1项。在济南、临沂、济宁、新疆伊宁等地建有生物发酵原料、植物提取原料、化学合成原料药、药物制剂、肌肤及香氛护理化妆品7个生产基地。

业绩:2021-2023年化妆品营收分别为15亿元、20亿元、24亿元,增速分别为33%、20%,毛利率分别为64%、61%、62%。

主要产品:主要业务涵盖医药、化妆品、原料及添加剂等业务板块,另外,还涉及物业管理等领域。主要品牌“福瑞达”、“润舒”、“润洁”、“施沛特”、“明仁”、“颐莲”“瑷尔博士”。

二、当前热点

当前无热点,亮点为化妆品,Z世代对国货产品的认可度高于70、80后,国货化妆品有机会走出品牌化道路。公司通过实施重大资产出售,剥离房地产开发业务,截至本报告披露日,前述重大资产出售工作已完成首批资产交割,第二批次两家公司相关股权及债权将于 2023 年 10 月 31 日前完成交割,本次交易完成后,公司将不再从事房地产开发相关业务。

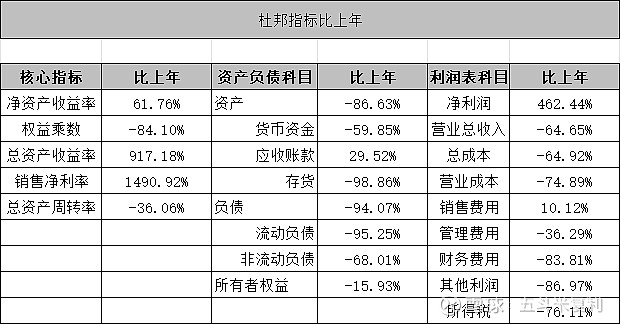

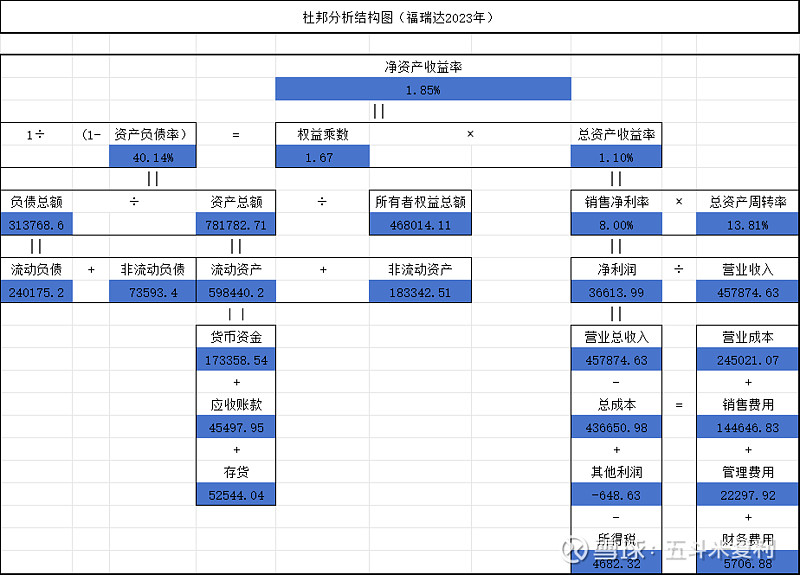

该公司净资产收益率由2022年的1.14%提升至2023年的1.85%。权益乘数和总资产收益率均有显著变化,权益乘数由10.5下降至1.67,总资产收益率由0.11%提升至1.1%。这个模式有根本性变化,原模式为高杠杆地产调整为消费型生物制品。

从杜邦分析模型右侧可以看,2023年销售净利率8%,较上年提升了15倍。收入和成本均有大幅的同比下降。管理费、财务费均有大幅的缩减,但销售费较同期有一定的提升,由此可得,尽管化妆品毛利高,但在孵化品牌中所需要支付销售费用较大,并不比地产行业容易。结合这一论点,我查看1季度利润表,其销售费用同比增10.09%,达3.23亿元,占营业总收入达36.29%。

从目前的经营模式来看,利润弹性主要在于品牌推广费用如何做到销售费用压缩,营收提升,卡点在于当前电商买量成本的问题,未来应持续关注福瑞达品牌化建设的情况。1季度本身就是电商类化妆品营销淡季,借这个业绩锤击它可能也算个机会吧。