投资说简单很简单,说难也挺难的,但归根结底其实就是为了赚钱。

不过实现收益的方式确实多样的,市场最常见的投资方式就是炒股为主,简而言之则为赚取市场交易的收益,也就是你赚的是别人口袋的钱,利用股价波动获取差价,低买高卖,这类投资者喜欢关注资金层面,市场的热点,但由于资金偏好千变万化,热点概念也是变幻莫测,所以炒股为逻辑的技术派基本都以亏钱为主,很不靠谱。

而近些年兴起的价值投资,则是很多聪明投资者的首选,这类投资方式也很简单,研究企业的资产质量和未来业绩增速,以合理的价格买入,获得企业成长所带来的收益,简单来说就是买绩优股,白马股,但是问题来了,对于大多数投资者而言,研究企业尤为困难,毕竟能真正理解财务报表的投资者是凤毛麟角的,所以市场大多数价值投资是以简单的估值,或者是用软件F10的指标来研究企业的,说到底价值投资是需要门槛的,市场大多自诩为价值投资的那些人其实是“伪价值”,因此他们买入的价值股接连下跌也不足为怪。

那么炒股行不通,价值投资又学不会,有什么简单而又稳健能赚取收益的方式呢?

答案是有的,那便是去年兴起的话题,高股息资产。

最近申万宏源2024资本市场夏季策略举行,这家券商的分析师明确表明“新国九条”开启了市场管理新范式,市场开始关注公司治理、股东回报,将其视为成长性之外最重要的基本面因素,因此他的观点表示“高股息投资不会昙花一现,相反会成为未来的主要趋势。”

而且他还鲜明的认为保险提高配置比例离不开新增稳定分红资产,那么事实是否如此呢?

近日,券商中国记者专访中国太保旗下太保资产总经理助理、权益类投资总经理,在采访的过程中,对方明确表示“随着经济稳步发展,中国股票市场的整体估值已逐渐变得越发有吸引力,相当部分上市公司的股息率已接近,甚至超过保险资金负债成本,因此高股息的资产会成为保险资金的理想标的。”

不管是券商的分析师,或者保险投资部经理,这些金融专业人士都一致看好未来股息类资产的表现,其实总结他们的意思,一句话就能概括,那便是“股息类资产因其稳定的现金流和良好的盈利能力而具备战略性配置价值,高股息资产的配置吸引力在未来有望被更多的市场参与者所认可。”

为了论证这些人的观点,以及市场提倡配置高股息资产是否正确,让我们用事实依据来说话。

首先研究单一高股息股票的走势没有价值,因此必须挑选具备代表意义的指数基金,我们以中证红利ETF(SH515080),基金名称招商中证红利交易型开放式指数证券投资基金,基金规模为45.68亿元。

这款基金自上市以来的表现,如图所示:

投资者可以了解到,该基金也就刚上市初有所调整,但从20年5月以来价格一直都是稳健向上的,调整区间十分有限,走势比债券基金还稳,要是从该基金上市就开始买入,那么至今的收益应该是盆满钵满的。

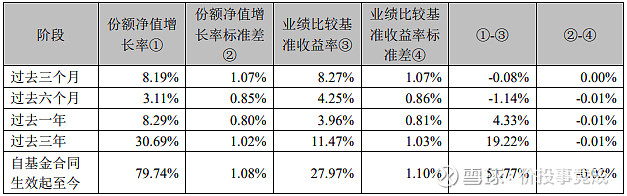

为了精准的测算具体的收益,我们以该基金公告发布的一季报为主,如图:

无论是过去三年,还是成立至今的收益在基金界都是翘楚,20年以来有很多的基金曾红极一时,但如今却无人问津,正如那句投资的古话“一年赚三倍的比比皆是,三年赚一倍的寥寥无几”,在时间的考验下,很多基金都没有取得正收益,即使那些获得正收益的基金,从20年至今的收益也是极为平淡。

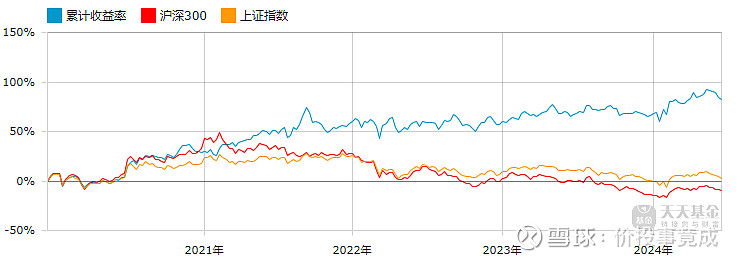

但是中证红利ETF则不以为然,这款基金默默无闻的走出了自己的行情,比债券基金稳,收益还比题材指数高,用攻守兼备来形容丝毫不为过,有些投资者从这样的数据之中比较不出差异,那么我们把这款基金放在沪深300与上证指数比较的之下来衡量。

以上这张对比图就能了解到,从21年开始该基金就逐渐拉开与沪深300、上证指数的差距,而且从今年开始,差距越发的明显,投资沪深300与上证指数,这些年非但没赚到钱,还要亏些,但是中证红利ETF则是坐享其成,好似不受环境影响,每年都有稳定的收入。

那么这背后的逻辑是什么呢?那便是低估值与高分红,该基金的持股类别基本都是中国神华、陕西煤业、大秦铁路、北京银行、格力电器等,很多公司的估值都低于10倍,而且每年分红都高于30%,基本持股的股息都在5%以上,这些名不见经传,往日不被市场追求的股票,组合成一款指数基金,表现居然如此之给力,基本跑赢市场大多数的行业ETF。

比如说北京银行,这家银行在银行板块属于极为平庸的,基本可以说没有任何特色,但就是这样的企业,每年股息都在5%以上,估值则低于5倍,从K线图可以了解到,当市场回调该公司的股价都极其的抗跌,股价以分红填权的方式给投资者带来稳健的收益。

相同的道理,中证红利ETF也是依靠稳健的分红支撑股价一路走高,过去三年分红比例分别为4.14%、4.19%、4.78%,而且,中证红利当下5.7%的股息率水平,还是极具优势的。

为什么高股息的资产一定能给投资者带来回报?又或者说呈现出什么样的优势呢?

首先我们要知道高分红不一定是高股息,因为股息与估值有关,但高股息的股票一定是高分红的,很多高股息的个股分红起码都在30%以上,而且每年都是如此,因此高股息的股票一定具备稳健的经营能力,不然怎么能够长期给投资者分红呢?因此资产质量方面给投资者一定的保证。

另外高股息的股票往往估值很便宜,因为估值便宜,所以在高分红的条件下股息率才会高,建立于低估值的基础上,市场回调股价自然有所支撑,往往下跌空间极其有限,甚至还会逆势拉升。

说到这,投资者就明白为何高股息资产会带来稳健的收益了吧?低估值起到股价下跌的支撑作用,而资产质量稳健,每年高分红又能给股价拉升带来动力,因此高股息资产是最接近戴维斯双击原则的。

而且高股息资产往往代表着企业的经营实力,能够长期给投资者高分红的企业往往在行业具备竞争优势,这就能够说明盈利的持续能力、企业的发展潜力、市场竞争力、创新能力、管理水平、行业前景都是值得期待的,不然企业拿什么高分红呢?分红可是实打实的真金白银啊,是每年赚来的净利润,而净利润则是需要稳健向上的营收所贡献的。

因此高股息的资产能够呈现出很多企业日常的经营,以及行业未来的可持续发展,那么资金层面是否也会持续的买入?还是阶段的炒作呢?

首先投资者要明白我国经济动能由地产逐渐转向高端制造业、科技等为主导的新质生产力,在此背景下,债券等传统的资产收益率会降低,有些规模也会减少,而高股息资产提高稳健的分红,同时估值较低,相对于其他资产性价比十分明显。

而且高股息资产多为我国经济运行中的核心企业,以及拥有资源优势、牌照经营的行业龙头,具备经营稳健的特点,在政策的引导下,这类企业往往愿意高分红,长期投资价值本身就很高。

当下政策又在引导全年多次分红,这就使得这类资产更加具备性价比,无论是估值的优势,还是经营层面的稳健,只要与市场其他企业对比下,答案立马显而易见,因此是经得起市场考验的。

所以说了那么多,我想这篇文章应该能够理出这样的思绪,那就是高股息资产未来仍然会强势于市场,并且是持续的、稳健的,这样的投资策略适合于大多数的投资者,而且极为的简单,是立足于常识的思考。

说实在的,相比于赚取市场交易的收益,又或者钻研财务报表的研究,成为真正的价值投资者,买入高分红低估值的企业显得更加的简单,也格外的靠谱,与其把投资搞得那么复杂,还如简单的买入优质的资产,对于投资者而言,分红才是最为实在的收益。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。

如果你喜欢该系列文章可以加个关注,或者转发文章,感谢您的支持。