其实能源板块一直是我非常想聊的行业,大概是在20年左右,基本行业研究都围绕着能源领域,后来赶上碳中和概念,能源板块也算趁东风迎来属于自己的高光时刻。

在投资者的概念里,很容易把能源与资源搞混,虽然这两领域有着密不可分的关系,但本质是不同的,说到底是上下游的顺序,本文会详细的论述能源与资源的区别,以及到底哪个板块才更胜一筹。

资源其实很好理解,主要是指煤炭、石油石化、有色金属等,投资者可以把这些理解为自然物质,而投资这些企业的时候,更要注重的是商品价格,也就是资源企业是受市场价格波动的,比如资源价格上涨,他们开采或者经营这些资源商品的企业利润就会提升,反之亦然,投资者可以理解成企业的利润就是资源商品的价格,所以妥妥的是周期股,而且有着极强的同质化效应,不能按简单的PE来计算,更多的是要按PB以及资源商品的拐点来理解。

那么能源呢?能源其实也能说是资源,准确的来说应该叫做能源资源,能源主要是指可产生各种能力或可做功物质的统称,所以能源与传统资源的区别在于自然与技术,如何理解呢?也就是传统资源是一次能源,大家可以理解为自然资源,而二次能源就不属于传统资源的范畴,是根据传统能源以及自然物质,通过技术所带来的能源技术,因此能源是自然界能为人类提供某种形式能力的物质资源,能源离不开资源,是上下游的关系,但只有转换为能量后的物质资源才叫做能源,这是能源与资源的区别,而能源主要涵盖是公用事业,也就是火电、水电、风电、光伏等新能源领域,而投资者理解这些企业除了PE与PB以外,更重要的是业务结构。

以上给投资者讲解的是能源与资源的本质区别,那么接下来站在投资角度研究,到底是资源更具备投资价值,还是能源更有行业前景呢?

首先我们先来研究资源板块,挑选一款行业ETF作为代表,比如资源ETF(510410),我们从该ETF的持股与企业估值层面理解:

该图是前十大持仓股,行业领域基本是煤炭与有色金属,那么当下的估值为多少呢?

中国神华估值为9.10倍左右,陕西煤业估值为4.50倍左右,紫金矿业估值为18.50倍左右,北方稀土估值为20.60倍左右,中国石油估值为9.20倍左右,中国石化估值为12.60倍左右,华友钴业估值为18.60倍左右,中国铝业估值为32倍左右,山东黄金估值为75倍左右,洛阳钼业估值为47.60倍左右。

为了统计便捷,以上这些都为市盈率TTM的方式,投资者可以了解到其实当下资源ETF的估值并不贵,甚至有些个别企业还是低估值的,但要注意上文介绍资源板块的特点,那就是强周期行业,因此当下是站在周期的顶点还是底部呢?这是非常关键的。

这些年受国际因素的影响,尤其是去年能源危机,所以这两年大宗商品的价格是比较昂贵的,尤其是很多资源价格,之前出现一波上涨行情,因此此时肯定不是历史的低位,相反还处于高位徘徊,未来有价格下跌的概率,而今年以来有些经营资源的企业业绩也确实开始下滑,比如该ETF的前十大持仓股,其中有7家企业今年利润都是下滑的,所以当资源价格下调的时候,这些开采或者经营资源类的公司利润就会下降,估值也会随之抬升,要是投资者站在静态的估值角度理解资源板块那一定是极端的,偏颇的,甚至是不可取的。

其实资源板块最好的赚钱效应应该是前两年,作为不是极其专业的资源行业领域者来说,我们无法判断资源价格未来的走势,但至少此时不是最有赚钱效应的时刻,毕竟这些企业的利润波动是向下的,从该ETF的走势我们来研究,如图:

从21年开始来计算,资源ETF的股价走势明显强于沪深300与上证指数,而且强的不是一点,是遥遥领先,尤其是21年7年开始到22年,资源ETF创下阶段的新高,而随后就开始横盘震荡,至于未来股价走势,作为投资者很难去定义,更多的还是要关注大宗商品的价格,但至少能够明确的是看似估值很便宜的资源板块,其实市值有过明显的提升,当下资源商品的价格并不便宜,站在动态的角度来衡量估值也没那么低估。

那么能源板块呢?又该如何理解?接下来让我们来仔细研究。

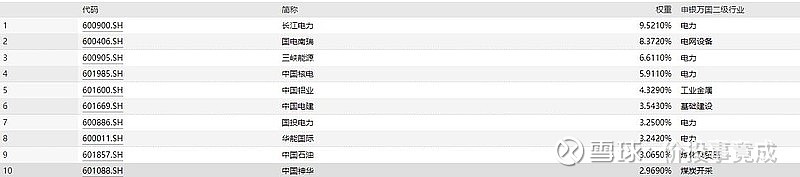

我们还是挑选一款行业指数作为研究对象,比如央企现代能源ETF(561790),仍然从持仓与估值角度统计:

这是该ETF的前十大持仓股,同样我们以市盈率TTM的模式来计算,这样方便与资源ETF作为对比。

长江电力估值为24.60倍左右,国电南瑞估值为28.70倍左右,三峡能源估值为19.50倍左右,中国核电估值为14.60倍左右,中国铝业估值为32倍左右,国投电力估值为18.40倍左右,中国电建估值为7.30倍左右,国电电力估值为21.70倍左右,华能国际估值为66倍左右,中国石油估值为9.20倍左右。

虽然站在市盈率TTM角度,能源ETF显然是比资源板块贵的,但是投资者要知道衡量估值是要动态计算的,也就是未来几年的收益,假设大宗商品价格下跌,那么资源板块的相关企业利润就会下降,股价也会随之调整,但是能源则不一样,有些能源会因为大宗商品的下跌反而释放业绩,比如火电股就是很好的证明,比如煤炭价格下跌,那么火电企业的利润就会提升,之前就说过能源行业与资源价格其实是上下游的关系,所以当资源价格下跌的时候,反而是有利于能源企业经营的。

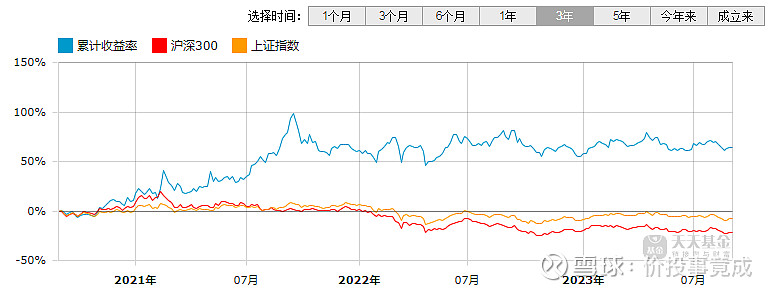

那么股价层面该如何理解呢?由于央企现代能源ETF是新发行的基金,23年8月才刚刚上市交易,因此不能以过往股价表现来统计,但我们能够以能源龙头来作为衡量标准,比如长江电力,这是能源领域最具备实力的企业,那么过往股价表现是如何呢?如图:

从K线图层面可以了解,长江电力这些年给投资者带来非常不错的收益,而且股价表现很稳健,估值波动也很小,分红也很稳定,与资源板块相比,是较为弱周期的企业,但是能源板块与长江电力还是有所不同的。

比如说火电企业,就是强周期行业,尤其是利润都依靠火电来赚取的,怎么理解呢?也就是当煤炭价格高位的时候,这些火电企业利润就会很惨淡,甚至亏损,但反之当煤炭价格疯狂下跌的时候,那么这些火电企业的利润就会迎来行业的景气阶段,所以与煤炭价格呈现相反的趋势。

但是纵观能源领域来说,既不能以长江电力的低波动利润来衡量,也不能以单纯的火电企业强周期来统计,而是要从能源未来发展的角度来理解。

接下来就是能源与资源的对比,从而论证到底哪个板块才更胜一筹?

能源虽然也有着明显的周期,比如之前说的火电与煤炭的价格,还有水电企业利润与天气的波动,另外风电与光伏还需要地理位置的优势,总之能源确实与资源价格密不可分,但是衡量行业的价值必须站在动态的角度,不然研究出的道理也丝毫是没有价值的。

还记得本文之前所说的吗?资源板块更多的是商品价格,而能源板块要注重业务结构,所以业务结构才是研究能源版块的主要方向,从这些年能源行业的发展来说,大多数能源企业的业务结构都在转型为多元化模式,也就是综合能源领域发展,这些企业不仅有单一的火电,还有水电作为收入来源,以及大力发展风电与光伏,有些甚至在布局新能源领域。

所以可以了解到的是资源股不管到什么时候都是强周期板块,而能源行业则在逐渐迈向弱周期的道路,当业务结构多元的时候,平滑业绩的能力就会更强,这样的模式更像是企业的模式,而资源更像是商品而已,这是有本质区别的。

再细分一点来说,资源是可以被替代的,资源企业的利润来自于商品的价格,而商品的价格则是市场的供需所带来的,但是能源则不是这样,能源更多需要技术,虽然也会被颠覆,但是能源这个概念是不可被替代的,也就是说被颠覆的能源仍然是能源,只不过叫做新能源,所以能源这个概念是永续存在的,而未来资源的份额不仅是供需关系,还有能源的技术,是这样的逻辑关系。

当能源技术不断更新的时候,某种意义上来说颠覆的不是能源自己,而是资源领域,比如当水电、风电、光伏大力发展的时候,形式上看颠覆的是火电,但是当火电被颠覆的时候,其实煤炭的价值就会减少,同样的道理,新能源汽车以及相关领域则是在颠覆石油行业,而且这是未来的趋势,也是当下正在发生的进程,因此资源不仅是周期板块,要是拉长时间的维度,未来的市场份额还会减少,更多的行业机会来自于改革与重组,但能源则不同,则是技术的更新与业务结构的调整,因此能源的前景是远胜于资源的。

要是眼光可以放的很长远的话,人类的技术可以不断进步的话,能源甚至可以实现对于资源的彻底颠覆,未来新能源将会不断的升级,但不管怎么升级仍然是新能源的概念,但是每当技术升级的时候,人类对于资源的依赖就会减少,了解这点才能够知道能源与资源的本质区别。

所以作为投资者来说,资源是投机的板块,而能源是投资的行业,这是完全不同的概念,就算当下资源企业的静态估值相对便宜,但是拉长时间的维度,能源的估值其实更有优势,甚至应该这么说,能源企业的估值本就应该高于资源企业,而未来释放业绩的力度也会更强。

因此能源板块更具备行业发展前景,这是投资者应该关注的领域,另外则是碳中和战略也是更有利于能源企业的,在碳中和的背景下,未来很多能源企业会大力的部署真正意义上的新能源,比如水电、风电、光伏、以及新能源领域,这不仅是政策战略层面的扶持,背后深层次的原因还是人类迈向更高文明的必然。

也许站在当下的角度,电力的核心仍然是火电,很多机器设备需要的仍然是石油,但是未来呢?趋势呢?这是作为投资者要去思考的,市场份额与供需一直都是投资者需要思考价值的关键,火电肯定是会被替代的,石油的市场份额也会下滑,但是这些都需要时间,更需要技术的支撑,但是这条道路是不会改变的。

要是学会与时间做朋友的投资者,那么能源的价值会随着时间逐渐拉开与资源的差距,当然这是主观的观点,但是我想本文的逻辑应该是经得起论证与揣摩的,只要逻辑是正确的,那么投资行为就站得住脚,毕竟价值是以逻辑作为前提。

回归于本文的主题,到底能源与资源谁更胜一筹呢?至少在我的概念里,能源是远胜于资源的,当然未来会如何演绎,还需要时间去验证。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。

如果你喜欢该系列文章可以加个关注,或者转发文章,感谢您的支持。