要知道我很少关注股票型基金,基本写的文章也是行业ETF,要不就是债券基金或者固收+产品,关于股票型基金很少去研究,但有一款产品除外,那就是广发多因子混合,为何这款基金我会持续的关注呢?原因很简单,那就是与自己的投资理念契合。

所以用一句话就可以概括2022上半年的基金投资总结,那就是提升自己的投资思想,寻找与自己理念契合的基金,收集具备价值基金的筹码,展望下半年的行业发展,然后兑现收益,因此写这篇文章分享些关于股票型基金的投资心得。

关于一些混合型的基金产品,资产配置侧重于股票类资产的,我们在理解这些基金产品的时候,必须学会把这一款基金当成是一家投资公司,也就是用研究企业的方式去研究这款基金,其实这句话很好理解。

比如广发多因子混合这款基金,那么不妨把这款产品当成是一家投资公司,然后拆解这款基金投资的方向,于是衡量当下这家企业的估值与未来发展,用这样的方式可以很好的衡量这是否是一款值得买入的基金,估值层面是否具备优势,或者持有的股票未来能否给该基金带来收益,这是我研究股票型基金的方式,接下来可以用这样的方式来分享上半年基金研究的心得。

就拿我最为关注的广发多因子混合(002943)来说,这款产品今年以来下跌12.74%,略微跑输沪深300指数,上半年沪深300下跌10.36%,但是如果投资者把时间拉长,那么就会发现这款基金近5年来的年化收益可以达到28.77%,这是相当了不起的收益啊。

用我之前所说的方式,也就是把这款基金当成是一家企业,那么这家企业的利润增速在过去5年的时间,年化则达到30%左右,具体来看这家基金公司成立以来的收益,你会发现更让投资者惊叹,该基金成立时间6年不到,是2016年底时候成立的,过往收益如图:

投资者可以看到,17年该基金收益为9.64%,18年则下跌14.93%,但是19年收益为52.58%,并且在20年收益为61.38%,而在21年收益继续为89.03%,虽然今年以来回调12%左右,还略微跑输了些沪深300,但是拉长5年左右的时间维度可以发现,沪深300的收益为34.29%,而该基金的收益则达到惊人的278.48%,这样的成绩真不是一般基金产品能够比拟的,近5年的收益妥妥的30%左右,请问有多少股票型基金做到了这样的成绩呢?

所以该基金就像是一家处于优秀赛道的企业,在过去5年的时间净利润增速达到30%左右,而且估值一直处于合理,所以利润增速就是投资者的回报,可以从这样的角度来研究这款产品,然后未来的收益呢?那么我们继续把这款基金当成是企业,从业务结构理解,也就是该基金的资产投入方向,以及资产配置的战略层面,从估值与业务发展来衡量未来的收益,如图:

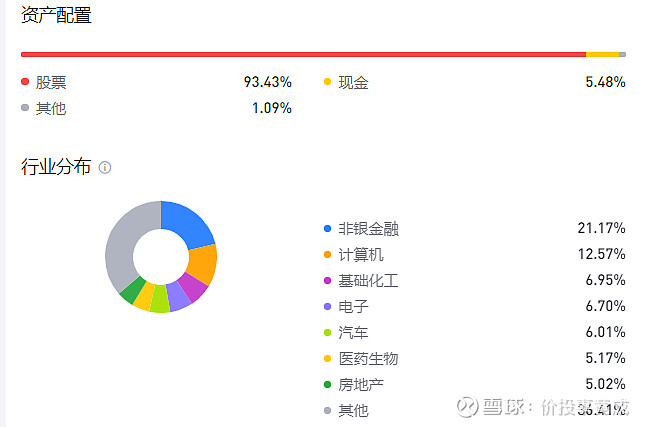

该基金持有94%左右的股票,以及5%左右的现金,所以该基金是侧重于股票类资产的产品,而且从行业分布来看,格外的热衷于非银金融,细分来看就是所谓的券商股,该产品对券商的占比达到21.17%,而且计算机占比的12.57%,细细研究投资方向也有券商有关系,所以超30%以上的资产配置方向都押注在券商行业的发展,让我们从前十大持仓股来研究:

华泰证券是该产品的第一持仓股,而且占比达到9.57%,要知道这款基金的规模可是209亿左右啊,可见该基金对于华泰与券商行业的偏爱,而第二大持仓股则是券商的龙头中信证券,持股占比为6.95%,第三大持仓股则是低估值券商的国泰君安,持股占比为4.28%,第4大持仓股则是券商的APP平台,拥有最高流量的同花顺,持股占比为4.04%,不仅如此该基金还持有券商软件技术的供应商恒生电子,持股为2.82%,就前十大持仓股涉及券商领域的占比相加就要为28%左右,因此该基金是真心的热衷于券商领域的投资。

所以券商板块的反弹则是能够带动该基金走势的主力军,把这款基金当成是一家投资公司的话,那么这家公司押注的方向就是券商行业,所以我们来研究这些被押注的券商股当下估值层面如何?

华泰证券的静态估值为9.32倍,PB则是0.88倍。

中信证券的静态估值为13.26倍,PB则是1.33倍。

国泰君安的静态估值为9倍,PB则是0.98倍。

同花顺静态估值为25.35倍,PB则是8.74倍。

恒生电子的静态估值为43.64倍,PB则是11.23倍。

从传统券商来看待,尤其是华泰与国泰这两家券商的估值处于历史底部,华泰甚至创下了历史最低估值,而中信证券与同花顺对比于历史估值角度,当下也处于相对便宜的位置,而随着市场的不断回暖,券商的盈利能力会得到改善,这些行业头部的券商足以拉平去年的利润,而国内主板的指数多年处于3000点左右,想要拉动指数,带动市场的行情,缺少券商的发力是不现实的,券商仍然是市场的风向标,带动市场情绪的主力军。

而且站在更长久的角度,今年是主板注册制,所以全面实施注册制以后,券商的投行将会登入历史的舞台,重塑在金融领域的格局,直接融资的占比会不断的提升,投行业务会带动其他相关业务提振券商的业绩。

而资本市场得到大力发展,就会侧重于机构化的市场,那么基金销售将会成为未来的主流,而券商又控股或者参股行业头部的基金公司,因此财富管理与资管业务的赛道会给券商带来业绩的驱动力,券商从曾经单一的通道业务,转型为客户服务的财富管理机构,基金代销与投顾业务会让券商从周期股从而改为成长股的逻辑。

因此财富管理,资管业务,机构业务,以及投行会是券商未来发展的主要方向,而当下券商板块处于历史最低估值,该基金重仓于券商板块,随着券商估值的修正,那么基金的收益也会得到提升,所以该基金的侧重方向,至少我个人认为是正确的,是与我想法所不谋而同的,甚至从持股券商价值的顺序也是我所认同的,这也是关注这款基金的原因。

虽然上半年的走势落后于沪深300,但是押注的方向是正确的,未来跑赢沪深300以及同类基金产品应该没什么问题,年收益仍然可以达到25%以上,毕竟除了券商以外,该基金还持有各行业的佼佼者,比如低估值的锡业股份,电力设备以及半导体业务的百融科技与东山精密,还有化工行业金禾实业,以及汽车玻璃龙头的福耀玻璃,所以从投资方向来看是稳健的,而且投资的赛道都较为不错。

同样用比做成企业的方式来研究基金,就好比这家投资公司的配置方向属于未来,且在合理的价格,甚至是廉价的价格买入的资产,由于投资逻辑建立了较强的安全边际,所以未来必然会给带来超额的收益,或者说相对不错的投资回报。

这些就是我研究股票基金的方式以及心得,还有我对于上半年投资基金的总结或者说感想吧,广发多因子混合是唯一关注的股票基金,从这篇文章大家也可以发现为何我会关注这款基金呢?也是我想和大家分享的知识。

那就是当投资者选择一款股票基金的时候,切记不能从排行榜上面选择,更不能听别人说,而是要提升自己的投资理念,学习大量的行业知识,然后进阶自己的投资思想,当你拥有这些基础的时候,然后去寻找与你想法契合的基金产品,因为你所学习到的是行业知识或者说投资理念,比如你青睐于价值投资的安全边际,那么又或者你极其青睐于某些领域,但是投资的时候人性层面是难以把控的,比如说你会被股价的波动所影响,那么这时候寻找到与自己想法差不多的基金产品,借助基金所布局心仪的资产,这是不错的投资策略。

因此你买入的基金实则是通过基金管理人的纪律,来弱化自身交易的缺点,但是从选择基金这样的角度来说,仍然是认知变现,所以你学习到的知识才是你买入基金所获利的根本逻辑,这也是投资的真理,这些就是上半年度基金投资的总结与心得,分享研究基金的方式,以及投资者必须要从逻辑层面来思考基金的价值,还有明白你获利的核心要素,那就是志同道合的基金产品,那么当你不断提升自己投资能力的时候,你买入的基金实则是对你努力过程中的奖励,这些朴实且本质的道理,作为基金投资者是必须要明白的。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。