很多投资者之前阅读我写的华泰调研文,强烈要求对21年业绩点评几句,那么今天就来聊聊华泰所获得的成绩,要是用一句话概况去年华泰的业务,我认为是科技赋能,平台化实力优异,零售端优势彰显未来行业地位,具体让我们从财报数据理解。

华泰21年实现营业收入379.05亿元,同比增速21%,实现归母净利润133.46亿元,同比增速23%,加权平均净资产收益率9.84%,实现每股收益1.47,每股净资产15.25左右,具体业务占比呢?

财富管理42.97%,机构业务24.60%,投资管理20.15%,国际业务16.64%,其他4.22%,企业战略主打的业务财富管理与机构业务分别实现稳步提升,而且国际业务也做到行业引领,受资管新规影响,所以投资管理业务有所下滑,但业务占比十分均衡,是多元化实力较强的券商。

如果以传统的方式理解华泰业务占比,经纪业务占比为23%,自营业务33%,利息收入11%,资管业务13%,投行13%,直投8%,那么接下来分别从业务层面来深入研究21年华泰的表现。

财富管理的优势

说到财富管理,这应该是近些年投资者最关切的话题,因为属于券商行业的未来,那么财富管理方面华泰的实力如何?

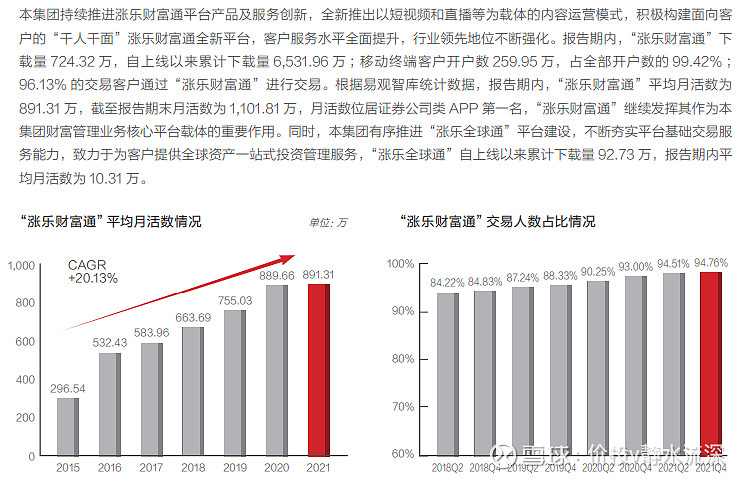

手续费佣金净收入,21年实现166.73亿元,同比增速22.52%,而以通道业务为主的经纪业务净收入则为78.9亿元,同比增速22%,利息净收入37.51亿元,同比增速26.05%,股票基金交易量42.29万亿元,排在行业第一,代销股票+混合公募基金保有规模850亿,非货币保有规模932亿,排在券商行业第二,可以看到华泰财富管理交出令人满意的答卷,从线上移动端,以及线下营业厅的设立地区,对比客户资产规模你就会发现华泰财富管理的优势所在,先从移动端涨乐财富通来研究,如图:

从财报数据分析,涨乐财富通平均月活跃数为891万,最高月活跃数为1101.81万,自上线以来累计下载量6531.96万,这样的成绩甚至超越了很多第三方互联网炒股平台,而最新版本涨乐8.0更是立足于视频端,打造互联网模式的生态圈,从而搭建综合理财的平台,而非单单只是炒股软件,基金投顾服务省心投客户数超过70万,客户授权资产规模达195亿元,从数据显示,客户开通省心投的对比,开通前平均持有基金309天,平均持仓3.3只,开通后平均持有基金355天,平均持仓基金4.2只,分别提高14.9%和24.2%,这说明基金投顾在引导投资者长期投资方面效果显现,而不是追逐于基金的追涨杀跌,从公布省心套的客户画像,高学历,高净值客户占比较高,学历在本科及以上的比例为45%,高净值客户的占比为44%,高净值客户更容易接纳投顾服务,而高净值客户的基础则代表行业财富管理与投顾的优势。

而从改版的涨乐可以发现,线上大力发展投顾服务,华泰的投顾业务在业内处于遥遥领先的地位,而且以线上开展,从而达到便捷高效,平台的优势不仅体现在传统佣金与基金销售方面,在两融业务层面仍然如此,融资融券业务余额为1377亿元,排在行业第二,但值得注意的是华泰发布融券通3.0,融券市占率提升至20.56%,实现客户增速215%,因此在两融业务,尤其是融券层面处于碾压同行的优势,更重要的是当下信用业务华泰的风控体系十分完善,投资者最烦的就是券商总是计提,那么信用业务则是计提的主要方向,那么华泰21年的计提如何呢?如图:

计提信用减值损失为5.48亿,而去年则为13亿左右,计提压力明显减轻,对比同行华泰的风控能力是没话说的,至少在稳健层面华泰做的很到位,从当下业务结构以及经营理念方面理解,计提的压力明显低于同行,所以资产质量也就更加的稳健,我曾说过金融企业比的就是风控能力,只要风控完善,那么金融企业就是好的生意模式,至少华泰在风控方面做的令投资者满意,财务数据是有利的论证,而为何华泰计提层面胜于同行呢?个人认为是提高两融业务,而降低股权质押,为此特意对比了下过往的资本中介业务的推算,以十万亿作为衡量标准,那么19年华泰资本中介规模为105,其中两融为67,股权质押回购为38,到20年资本中介业务规模为155,其中两融为124,股权质押回购为31,那么21年资本中介业务规模为182,其中两融业务为138,股权质押回购为44,而从占比来看19年资本中介业务,两融为63.8%,股权质押为36.2%,到21年资本中介业务,两融为75.8%,股权质押为24.2%,通过这样的计算可以发现,信用业务层面华泰基本以两融为主,而风险较高的股权质押不会构成大量计提的风险,因此计提减值层面远胜于同行也是理所应当的。

那么以上都是平台化所带来财富管理的优势,也就是线上的能力,科技赋能的作用,那么线下呢?华泰又是如何?我们从营业厅的设立,以及区域部署也可以发现为何华泰在财富管理方面能做到引领,如图所示:

华泰拥有证券分公司28家,证券营业厅245家,从数据可以看出华泰的线上能力较强,但是线下营业厅基本在江苏省,上海市,广东省,湖北省为主,尤其是长三角经济地区是华泰的优势之处,而该区域的经济较为发达,在线下拓展业务,与从业人员的招揽也更为便捷,虽然券商不如银行一样依赖于地区的经济,但是营业厅设立于经济发达地区只会有利,尤其是金融街,这样对开展业务层面更为便捷,因此线上与线下的协同,带来了华泰财富管理的优势,具体体现在客户数量与资产规模,这是华泰在零售端强有力的壁垒,甚至可以说是立身之本,从财报数据理解:

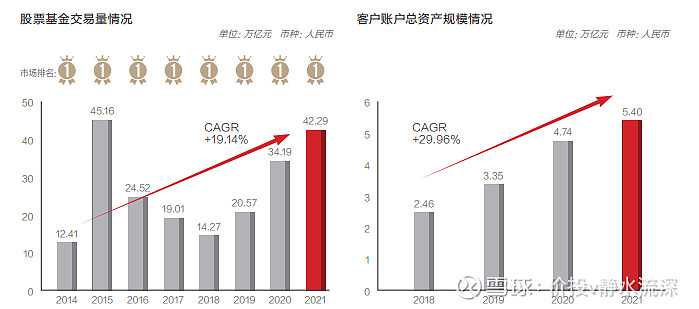

股票基金交易量,客户账户总资产规模远胜于行业,对比其他几家头部券商优势明显,客户账户总资产规模达5.4万亿,投资者自己想下在券商行业这是何等的规模,而客户数量达到2000万,要知道国内的股民也就才1.97亿,而活跃的用户则远远低于该数值,从涨乐财富通的活跃度可以理解,华泰零售端的客户质量对比行业较高,因此线上与线下的优势建立了零售端的护城河,只要未来涨乐能够不断创新,做到不仅服务于华泰的客户,而是服务于行业的用户,此时的华泰在财富管理的爆发力是可想而知的,科技赋能所带来的平台化优势当下正在显现。

科技赋能下的机构业务

而华泰战略布局除了财富管理,还有就是机构业务,资本市场的转型是机构化,专业度提升的过程,因此未来基金时代会推动机构业务的大发展,所以机构业务是各家券商兵家必争之地,而华泰的机构业务目前领先于行业,甚至对比很多头部券商是远胜的,在20年华泰的机构业务就处于领跑地位,而在基础上21年还实现机构服务增速达23%,优势进一步提升,那么对于机构业务的优势,我这么认为,其实逻辑与零售端一样,立足于科技赋能,打造平台化的建设,比如华泰行知APP就全方位的服务了机构,要知道行业没几家是真正做到用平台,数字化服务机构的,那些说大力发展机构业务的也是用传统的方式,而华泰的机构业务能够做到引领离不开平台化的贡献,以及投行层面所带来的导向,是全业务协同的能力,那么未来华泰在机构业务以及平台建设层面会继续引领吗?我认为是一定的,为何呢?从财报的数据来论证:

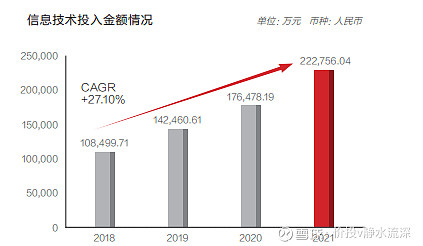

华泰信息技术投入金额持续领跑行业,之前几年投入的金额就要高于行业,所以才有今年的成绩,而值得注意的是对比自己的过往,研发费用也在提高,18年为10.8亿,19年则为14.2亿,20年则为17.64亿,到21年信息投入费用达到22.27亿,而且从公司战略发展来看待,投入金额今年还会提升,之前股权激励方案也是这么说的,所以投入的金额必然带来成效,不仅在零售端的涨乐,还有服务于机构的行知,打造个人投资者与机构的平台建设。

那么说到信息技术投入,必定离不开人员的建设,我总是强调券商行业是比拼人才的行业,而且未来人才的差距会更加显现,为何呢?投行团队,自营团队,资管团队,以及线上技术开发人员与投顾,这些比的都是专业能力,尤其是线上平台信息的研发人员,这些都需要技术人员所建立的,这些年券商也一直在喊着自主研发的口号,因此人才之间的差距会形成强者恒强的格局,不仅对比于中小券商,甚至在头部券商之间也会起到马太效应,因此我们从员工角度理解华泰,便知道华泰是否具备优势?

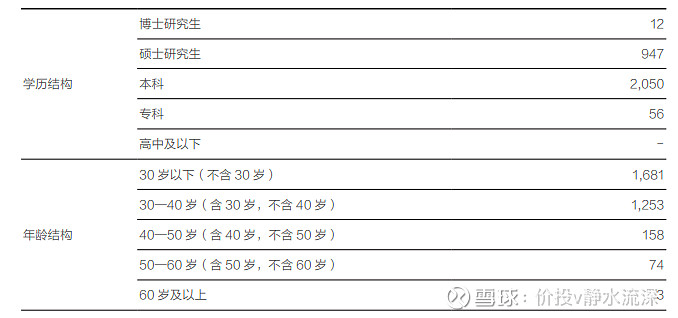

要是券商行业比拼的是人才,那么这组数据足以论证华泰在未来不会掉队,可以看到华泰硕士研究生接近于1000人,本科则达到2000以上,这是中小券商都没办法想象的,甚至在头部券商华泰员工的学历遥遥领先,而且华泰的员工偏年轻,要知道职场是有年龄优势的,劳动产值最高往往是较为年轻的员工,华泰不仅占据学历的优势,还具备年龄层面的优势,这是组织架构层面的亮点,更是华泰未来引领行业的驱动力,不深入了解华泰的也许不知道,在21年华泰率先开展职场综艺节目,闪闪发光的你,而且应该还会有第二季,该综艺的宣传建立了华泰在职场金融街的优势,所以对员工招聘层面华泰还具备有利条件,无论是存量的员工,乃至增量新招聘的员工,华泰品牌的优势将会起到作用,如果你是资深研究券商的投资者,那就会明白这组数据带来的是未来业绩支撑的逻辑。

那么有人一定会说,华泰员工具备优势是付出代价的,因为高薪招揽员工,虽然建立了优秀的人才配置,但是也花费了大量的薪酬支出,也许20年的华泰是这样,甚至平均薪酬排在了行业第二,仅次于中金,但今年在人工制度层面另外的亮点就是成本管控能力,华泰员工首先是逐步提升的,但平均成本有所回落,而且金融街还建立了品牌券商效应,21年员工人数为1.44万,同比增速37%,而总员工成本则为113亿,同比增速9%,以此推算人工成本约79万,同比下滑20%,所以华泰21年在员工制度方面十分给力,不仅建立品牌效应,还在成本方面不断下降,对华泰利润层面,以及研发费用,乃至投资者都大为有利。

试问这样的员工制度,学历优势,信息投入费用,在科技赋能平台从而服务于零售端客户,机构投资者的拉动作用未来难道不具备想象力吗?我想答案很容易理解,至少财报给出了数据,因此无论是上文说的财富管理,还是机构业务,华泰在科技赋能所带来的优势未来一定会体现在利润层面,这将有助于华泰站稳行业的地位,甚至进一步提升行业的优势。

资管业务的转型

以上这些介绍的是华泰战略层面的业务,科技赋能下的财富管理与机构业务,那么接下来则要研究下华泰的传统业务,首先则是资管业务,21年投资者都知道券商的资管迎来大发展时代,但是华泰的资管进步并不惊艳,于是有人说华泰资管能力不行,这是谬论,为何呢?华泰的资管在行业内是具备优势的,在利润层面没有体现出来那是受资管新规的影响,通道类业务转型为主动型业务,华泰资管无论是规模还是研究团队都具备优势。

21年资管业务手续费净收入为37.72亿元,同比增速26.58%,华泰资产管理总规模为5185.73亿元,增速为6.95%,增速不如行业的原因正如我之前所说,是受资管业务影响主动转型业务模式,但华泰资管的实力犹在,其中企业ABS产品发行规模达1671.12亿元,发行数量137家,行业排名第三,而华泰资管业务的优势体现在参股公司,也就是华泰资管业务的成员。

华泰证券参股南方基金41.16%的股权,49%华泰柏瑞的股权,以及收购海外AseetMark资产公司,海外资产公司的布局是别的券商所不具备的,因此也拉动华泰今年国际业务的收入,这些成员足够给华泰带来行业资管业务的领先地位,比如南方基金实现净利润21.6亿元,同比增速46%,华泰柏瑞基金实现净利润4.1亿元,同比增速52%,华泰资管则实现12.7亿元,同比增速4%,尤其是南方基金,当下在基金公司的排名较为靠前,而这些基金公司还有一大特点,那就是轻资本,过往几年的利润增速明显高于券商其他业务线,所以华泰在基金公司的参股带来利润层面的优势。

而收购海外的AseetMark,不仅实现对国际业务的布局,今年该公司也实现不错的成绩,AseetMark总资产934.88亿美元,要注意是美元,同比增速25.5%,该公司在美国TAMP行业中市场份额达11.1%,排名第三,而且该平台总计服务8649名独立投资顾问,其中管理500万美元以上资管的活跃投资顾问2858名,较20年实现增速12.7%,所在该平台对于华泰国际业务的布局起到了至关重要的地位,并且AseetMark在21年7月完成对金融科技公司Voyant的收购,强化在细分领域的科技实力。

从资管业务的布局,可以看出华泰在国际业务的优势,比如华泰国际20年的资产规模才940.22亿元,而21年则达到1410.81亿元,实现增速50%,而华泰国际营收入达到79.92亿元,同比增速为42%,净利润则为11.76亿元,同比增速达442%,足够的惊艳,所以华泰证券在国际业务的布局是领先的,21年财报也显示国际业务占比总收入的16.64%,实现增速为60.21%,毛利率也达到22.86%,因此华泰在国际的口碑持续提升,在券商迈向国际的道路上,华泰目前的地位是引领的,而且占据优先发力的行业地位。

自营业务的平滑能力

那么除了资管业务,自营也是券商传统业务的重要成员,而且对利润的贡献可以说起到了平滑的作用,前些年券商自营业务是趋势化的,牛市赚的盆满钵满,而到市场萧条的时候,则会拖累业绩下滑,这些年行业提出去方向化转型,华泰也是率先喊出口号的,让我们来看21年华泰自营业务的表现。

说到自营就必须要了解资产结构,华泰当下的资产规模为8061.51亿元,仅次于中信,具备资产规模的优势,首先在行业集中度提升的背景下,华泰是受益的,那么细分来理解,20年华泰资产组成货币资产占比为25.3%,信用资产15.1%,金融资产48.3%,其他资产为11.3%,而到21年华泰货币资产23.5%,信用资产15.1%,金融资产51.2%,其他资产10.2%,了解华泰的整体资产结构,其实就能够预估华泰的发展方向。

从金融资产角度来理解,华泰金融资产规模是提升的,但债券资产占比下降,20年占比为64.4%,而21年则占比46.7%,因此华泰也在走多元化的路线,传统券商基本配置债券,要么市场景气的时候多配置权益类资产,而去方向化的券商自营业务则更加的多元,配置资产方式丰富,不仅债券投资,股权投资,还开展大量FICC交易业务,场外衍生品交易业务,有效的对冲市场的风险,比如权益交易业务,宏观对冲,侧重于宏观策略交易,行业策略交易,而利用数字化实现大数据交易,比如事件型交易策略,日内交易业务,再比如固收层面,去方向化的大类资产轮动下的对冲基金组合管理,大宗商品方面也持续推进策略交易研究,立足于智能化,深化团队能力,策略判断的基础上,实现去方向化转型,那么在利润端体现的如何呢?

华泰21年实现自营投资净收入112.71亿元,同比增速10.94%,杠杆从20年的4.38小幅上升至4.44倍,从投资结构上来看,以债券作为基础资产,很多市场担心的房债违约,对于华泰来说基本没什么冲击,因为该债券占比较小,当下基本以利率债为主,21年金融投资规模达3979.82亿元,同比增速17.38%,主要因为交易性金融资产提升,衍生品投资方面,华泰坚持数字化的场外衍生品为业务导向,场外收益互换交易业务存续规模为1526.09亿元,同比增速199.50%,场外期权交易业务存续规模为1221.63亿元,同比增速237.05%,因此实现21年自营业务的整体稳步提升,而且风控体系持续完善,利用数字化所主导的交易模式,丰富投资品种,实现风险对冲,这样的去方向化转型至少在21年做出了成绩,那么未来会是如何?让我们在动荡的市场下去验证,但去方向化的战略是坚定落实的,因为投资配置的模式就是最好的证明。

投行业务的行业格局

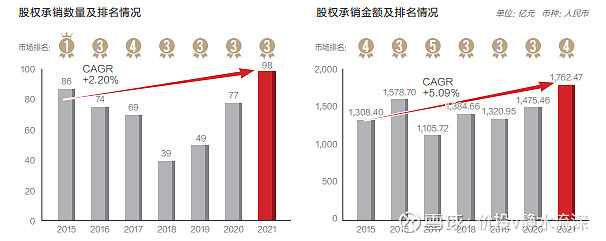

在注册制的背景下,投行是未来具备想象力的行业,也是对社会经济与市场十分重要的环节业务,那么华泰在该领域如何呢?华泰21年实现投资银行业务手续费净收入43.44亿元,同比增速19.21%,投资者再从承销数量与承销金额的排名理解,如图:

21年股权承销金额为1762.47亿元,同比增速19.45%,行业排名第四,股权成效数量及排名98,行业排名第三,无论是承销数量还是承销金额华泰排名靠前,而其中可转债承销金额达472.63亿元,行业排名第一,因此投行仍然是三中一华的格局。

债券承销业务方面,地方债和金融债产品领域发力,21年债券主承销金额达9311.03亿元,同比增速为64.03%,行业排名第三,债券承销家数为2193家,同比增速为20%左右,从财报统计,华泰投行也就在19年人员变动,转型的时候出现波动,随后20年债券承销方面稳步提升,当下也处于前三的格局,而且储备较为丰富,所以无论是存量的业务,还是增量的业绩能力,华泰的投行仍然处于领跑地位。

众所周知,投行是最比拼人才的行业,而华泰本身就具备人才的优势,因此团队的治理,以及投研,定价的能力,能够继续让华泰保持行业的格局,享受着注册制时代所带来的红利,而且华泰投行所带来机构业务的发展机遇,因此可以看出华泰业务协同能力较强,券商的业务有相辅相成的带动作用,无论是二级市场还是一级市场关联度较强,而具备协同能力的券商则更容易带动均衡实力的发展,从而打造更多元化全能型券商。

而直投业务虽然有所下滑,主要是受去年高利润的影响,但在私募股权投资基金实施投资项目则为36家,同比是上升的,下滑的只是实施投资项目金额,而且从战略方面来理解,华泰在直投业务逐渐建立能力圈,也就是主题方向,投资者可以把直投理解成华泰的特色业务,其作用就是为了更好的多元化路线发展,在行情较差的时候实现平滑业绩的能力。

所以拆分业务研究可以发现,华泰这些年业务协同能力强,业务结构多元,这不单单指业务占比,而是业务结构下的项目丰富,比如资管业务,参股成员具备优势,而自营业务,投资结构多元,再比如说投行业务,协同能力较强,还具备特色主题的业务能力,因此体现在财报层面的则是利润稳步上升,对比同行业更具备弱周期的效应,平滑业绩能力较强,抵御风险的手段更多,让人觉得业绩层面有些从容不迫,而不是歇斯底里的那样,这是研究财报所带来的体会,至少我认为这样的业务模式属于行业的未来,只要经营层面继续创新,不断具备前瞻能力的战略布局,行业地位对华泰则会更有利。

未来行业格局的趋势

以上这些是立足于财报数据所统计的行业地位,数据是客观的,投资者可以从年报自己寻找,但是个人认为行业的未来趋势则是主观的,投资者应该有更加客观的见解,很多人都问我华泰未来行业地位稳固吗?我认为对比行业来说,华泰具备很多层面的优势,首先管理层具备前瞻能力,战略部署要比行业更加的坚定与具备远见,之前所倡导的科技赋能,在这些年逐步兑现效应,华泰综合实力较强,业务结构多元,比如之前论述的资管,自营,投行,与直投业务,这样抵御风险能力较强,而在风控体系方面也更优势于同行,比如信用业务对计提带来的压力较轻,而在科技赋能下的平台化建设则是华泰未来爆发力的项目,比如零售端与机构业务,这是业绩领跑行业,与实现超越的驱动力,因为科技是具备想象力的,华泰平台所能带来的业绩到底有多少?那要看华泰如何落实与应用这些技术,要是未来的理念不仅是服务于华泰的现有客户,而是立足在全行业,那么所带来的效应很有想象空间。

当下的格局从利润端我认为是稳三望二,从之前股权激励的方案理解也是这样的标准,而且格外重视信息投入的费用,因此逻辑层面华泰科技实力不会断档,未来科技赋能型券商应该能做出让行业认可的成绩,虽然当下科技赋能带动的平台有所成效,但是距离真正科技赋能驱动的券商还需要锤炼,如果能成为那样的券商,那么对于行业而言也是一种创新,更是引领行业发展的新方式。

至于华泰是否值得投资?这不是我想讨论的话题,关于市场的行为说实话我也不懂,只能说这是仁者见仁智者见智的问题,总之当下1300亿市值的华泰,对应这样的业绩与行业地位,未来会如何演绎,让时间去验证,我只关心华泰经营层面的能力。

对于券商我是有感情的,因为这些年一直在研究这个行业,华泰也是最为关注的券商企业,因为管理层的远见,以及行业这些年的风风雨雨令我动容,所以期待国内券商行业的未来,在这里也呼吁金融从业人员为资本市场贡献自己的所能,共同建设更好的资本市场,提升金融企业的担当,当你见证资本市场的富强之路,我想无论是投资者,还是身处金融的人员,都会发自内心而感到骄傲的,分享这篇券商年报的解读于粉丝朋友们,以及对券商感兴趣的你们。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。