之前写过固收,港股指数,基建行业的基金产品,可以说在这个以财富管理为背景下的时代,基金是作为投资者必须要深入研究的,不单是研究一款基金,而是需要不断拓宽研究的领域,丰富自己研究的思路,因为对于投资者而言,其实基金才是更适合大多数人的理财方式,当你深入研究一款基金的时候,实则是在了解这个行业,这有助于帮助投资者建立能力圈,竖立正确的投资框架,那么今天就来聊下我心中认为最值得投资的基金。

为何说我心中认为最值得投资的呢?那是因为每个人的能力圈不同,众所周知,我最了解的行业是大金融,而且是以银行与券商为主的,不可否认,也许市场有超越银行券商收益的产品,但作为投资角度,我还是更倾向于自己了解的领域,这样投资起来才会更踏实,在逻辑层面也是更具备安全边际的行为,那接下来就从行业分析与投资价值角度对比到底谁才是最值得入手的产品。

银行股的投资价值

不知道为什么,提到银行很多投资者都是不屑的,好像这个板块没什么收益,不受待见应该是市场普遍的共识,但事实真的是这样吗?说实话,但凡是懂投资的,或者是专业些的投资者,都应该把银行当成香饽饽,因为这是一个可以不断创造财富的领域,其根本原因就是业绩的复利,银行是与货币打交道的,而货币是没有天花板的,随着这个世界的钱越来越多,最受益的自然是银行业,因为银行就是提供方与需求方之间的纽带,综合金融的平台,那逻辑层面这个行业具备天花板吗?在利润层面肯定是永无止境的,要是你投资一家非常优秀的银行,也就是真正银行家管理的银行,那么你不仅可以受益于货币的增发,还可以享受企业管理所带来的优势,这样的银行股会随着时间,不断的提高市场地位,成为行业的领军者。

那么从当下银行股角度去理解,首先在主板上市的银行股资产质量普遍较好,要远高于行业平均水平,要知道银行真正具备危机的是那些没上市的小银行,比如农信社这些,而上市银行无论是资产质量还是业务结构,都具备一定的优势,更重要的是这些银行可以再融资去补充资本金,然后更好的业务开展,这是那些没上市的小银行所不具备的优势,其次从当下的经济环境研究,无论是宽松的货币政策,还是银行业对于社会的作用,都利好于这些银行股,从去年开始,银行股业绩层面就以两位数的增速强势回归,有些银行甚至达到30%的增速,这其中与前年利润总额较低有关,但实则还与宽松的货币政策必不可分,比如今年在美联储加息的背景下,我们反而还降低了利率去刺激经济,比如对于基建的大投入,这也需要大量的信贷去支持,因此今年的格局总体而言利好银行,其次就是总的来说,我们仍然处于间接融资的市场,银行仍然是企业融资的主角,因此金融地位决定行业赚钱的能力。

从资产质量去研究,已公布的数据显示,上市银行资产质量全面向好,拨备是不断走高的,尤其是一些股份制银行与中小银行,拨备突飞猛进,经营出色的甚至提升达50个以上百分点,坏账方面也不断的创出新低,拨备是抵御风险的能力,在这方面银行股不断的加强,而坏账则是风险危机,这方面是不断的下降,因此银行业的资产质量不断向好,要知道实现这样成绩的背景下,利润还是成长股的增速,但无论是拨备还是坏账都是存量的,这只能代表静态的数据。

那么动态层面呢?也就是增量的,那就是新增逾期,从这方面大多数的银行股仍然是较为出色的,要知道银行是风险后置的行业,所以收益也有一定的后置效应,比如前年投入的资金,去年也许会有回报,那么去年投入的资金,今年也会有所回报,因此从去年的银行经营数据与向好的态势来看,今年上半年银行股资产质量方面仍然会保持不错的增速,原因就是增量的风控所带来的稳健,会让存量不断向好,随之体现的就是利润的增速,而且银行业整体利润普遍高于GDP,我国经济仍然处于中高速,那么银行业只要资产质量不出现问题,业绩层面就会不断的向上,那么为何银行股会如此强劲呢?

原因就是新周期的到来,要知道经济是有周期的,因此银行也有,银行是万业之母,服务于所有行业,任何行业被冲击的时候,银行都会有影响,但任何行业利好的时候自然银行也会受益,随着前些年的供给侧改革,去产能,银行股迎来新的经济周期,其次懂银行的一定能知道,这些年银行的业务结构发生了改变,不单是以前只能赚息差的行业,手续费与佣金净收入,以及别的中间业务也大力发展,因此业务结构的调整让银行实现了资产质量与业绩增速双重向好的格局,站在投资角度,银行的估值还处于历史的低位。

也就是银行具备业绩层面的出众,这是已然体现的,再者估值层面还十分便宜,这也是现在就可知的,所以银行股具备戴维斯双击的逻辑,但有一点,银行股之间如今存在着较大的差距,不再是以前同质化的行业,我知道有些人不赞同这样的说法,但只要是真正懂银行的,一定会赞成这样的说法,所以行业竞争的激烈,会让一些银行获得超额的收益,而别的银行则享受不到这样的待遇,比如股份制银行之间业务结构不同,负债端是有差异的,其次地方型银行,区域经济也是不一样的,因此差异正在加强,那么对于投资而言如何获得稳健的收益呢?很简单,就是买入行业指数基金。

银行指数基金的投资收益

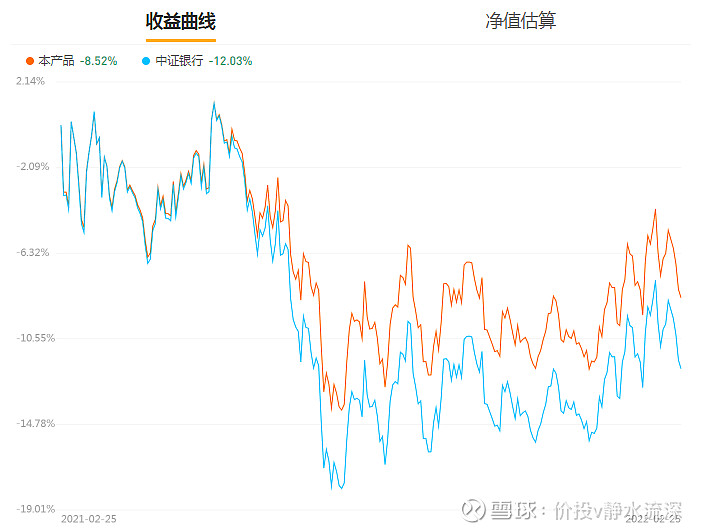

以天弘中证银行指数A(001594)为代表研究,今年以来收益达3.6%,才三个月的时间,这样的成绩还是不错的,与中证银行指数对比,如图:

该基金还是稳健的跑赢行业,拉长收益角度的时间,从17年开始测算收益为18.08%,18年下跌12.15%,19年收益为27.50%,20年下跌0.25%,21年下跌0.97%,因此我们可以看出从17~21的年收益为6%左右,明显是因为行业的低估值所拖累的,但即便行业不断创出新低,该基金仍然可以抵御货币贬值,而且值得注意的是20~21年板块连续两年没有获得收益,因此今年有望获得一波超额收益,即使今年没有,近两年也会有十分不错的回报,而且历史收益证明,银行启动是具备兑现超额收益能力的,比如19年的27.50%,那么从今年走势来看待,才三个月该基金获得了3.6%,因此全年表现值得期待,从基金概况介绍来理解,如下:

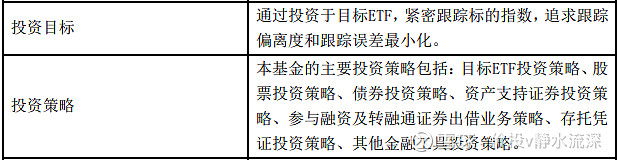

该基金投资目标是紧密追踪中证银行指数的,并且过往业绩证明能跑赢中证银行,投资者也不需要为挑选个股而担忧,只要银行板块拉升,自然你的基金产品就能获得收益,省去挑选个股与调仓的麻烦,那么在差异化发展的银行背景下,无论任何银行上涨都有利于行业指数拉升,而且你不知道接下来是哪家银行估值修复,因此买入整个行业不失为正确的选择,只要银行板块估值修复,那么投资这款基金就会带来超额的收益,所以这款基金的收益就是来自银行业的估值修复,而即使估值不修复,行业的分红以及利润增速至少能抵御货币贬值,过往的收益成绩是证明具备这样的能力的,而且银行的估值便宜,因此未来几年的收益要远高于之前的年化收益,由此可见,这款跟踪中证银行指数的基金值得投资者深入研究。

券商股的投资价值

那么聊完银行的投资价值与基金收益,让我们来探讨券商行业,也是这篇文章的主题银行vs券商,众所周知,券商一直是我不断强调的,可以说该行业是我最强领域,为何对于券商如此关注呢?这个道理很简单,那就是行业估值较为便宜,尤其是以头部券商为主的,业绩层面这些年具备爆发力,尤其是19~21年证明业绩的出色,有兴趣的投资者可以阅读我之前券商系列的文章,你会明白券商业务之间的关联,以及未来行业的趋势。

那么简单而言来说,我认为也许券商业绩会有波动,但是向好的趋势不会打断,最近有好多的投资者来问我,市场成交量下降,基金销售下降会给券商带来业绩层面的压力吗?又或者会不会影响券商股的投资价值?这个问题,在这篇文章会详细讲解。

首先市场成交量下降与基金销售量下降是会影响券商业绩的,因为券商是与市场紧密相关的,虽然弱周期,但是不会更改业绩与市场的关联,只是相关度被弱化而已,其次指数较强波动也会影响券商的业绩,因此我认为去年一季度利润总额赚的较多的券商今年同比会回落,比如某些头部券商去年一季度超额利润是来自于投资收益,还有去年实现较高增速的中小券商,这些都要警惕利润的回撤,那么在较强波动的市场上,券商之间的分化会更加的强烈,比如自营业务。

也许大家不知道自营业务是干嘛的,认为券商是依靠传统佣金,基金代销,投行承销赚取收益,其实自营才是券商的收入第一大来源,自营是券商的投资业务,简单打个比方,大家可以把券商当成是投资者,自营业务做的好的券商,也就是风控体系很强的券商,那么这些券商的自营是低波动的,可以实现复利的增速,虽然利润也许不会具备爆发力,但是能够实现稳健向上,我们把这些券商称之为价值投资者,要知道自营业务也是有投资结构的,凡是能做到平滑业绩的券商,一定是业务多元化,首先自营业务就是能够平滑业绩的,这就是为何近些年券商总是喊自营去方向化转型的目的,就是想把该业务成为弱周期的低波动业务,然后杠杆的提升带动利润总额的提升。

而自营业务较差的我们可以理解为炒股投资者,这些券商的自营业务不是去方向化转型,而是趋势化的,那么行情下降的时候,自然业绩会下滑,从而拖累营收额与净利润,无论是整体的业务结构,还是自营业务,券商之间具备较强的差别,所以我说一季度业绩乃至未来的业绩继续会分化,因此风控能力较强,具备平滑业绩的头部券商,一季度才能实现较为稳健的增速,其余券商更依赖于市场的行情,而市场的行情是会影响券商业绩的,这就是我所说市场热度下降会影响券商的业绩,而接下来才是重点,但不会改变头部券商的投资价值。

有些人听了一定很好奇,既然会影响券商业绩,为何不会影响券商的价值呢?首先有些券商一季度仍然可以实现不错的增速,其次就算增速下降也不会影响投资价值,但前提是估值便宜的券商,不然很容易估值杀跌造成亏损,因为券商的价值是由估值与长期的业绩回报体现的,因此一季度的业绩不是扰动券商价值的因素,影响的只是股价波动,比如动态的估值,而静态的估值与净资产是不会被影响的,原因就是业务层面受益于经济升级所带来的红利。

这句话是我首先在互联网提出来的,很多投资者仍然认为券商赚钱是来自于市场情绪,这是错误的,也许曾经正确,但未来券商赚的是经济升级所带来的收益,比如基金销售下滑这不能改变券商的价值,因为基金销售没有见顶,可以说才刚刚开始,房住不炒是基调的话,那么居民财富就会不断的投入市场,因此基金行业是大趋势,下滑只是波动,而不是业务的周期,这一点投资者要明白,再者市场的成交量也不会一直下降,为什么我敢如此肯定呢?很简单,那就是注册制。

今年应该会全面注册制,在这注册制推行的背景下,市场不会疯狂的降温,因为企业的发行需要市场的火热带动,那么市场如何保持热度呢?那就是机构投资者必须要专业,理性,不掉队,首先机构的资金不会断崖式的下跌,因为当下是机构化的市场,那么机构的资金从何而来,那就是基金发行,因此注册制需要基金市场的专业度提升,以及具备足够的规模,那么站在这个角度,你会认为基金销售下滑是趋势吗?肯定不是,而是股价回撤所带来的波动,是现象层面的问题,而非本质层面,那么注册制可以带来基金销售的稳健,自然基金销售的规模会支撑成交量的提升,这能理解吗?基金的规模提升,市场的成交量就会有所支撑,因为基金市场权益类资产占比是提升的,因此买入股权市场的资金会更多,那么市场的流动性就会加强,这也有助于券商业务的开展,所以基金代销为主的财富管理与资管业务并不会被打断。

那么市场资金火热起来,注册制是容易稳健推行的,接下来带来的则是投行业务的超高发展,IPO带来保荐承销业务的景气度,不仅如此,企业上市以后还有再融资的需求,在未来可以持续贡献券商的利润,但是投资者要注意,投行业务未来是专业与细分的领域,在这层面头部券商的市场份额会提升,这也就是我为何说头部券商更值得投资的原因之一,其次自营业务方面去方向化转型的也是头部券商,因此做到平滑业绩的还是行业具备优势的头部券商企业,不仅如此,上文介绍的财富管理与资管业务占优的依然是头部券商,因为有些中小券商甚至没有参股基金公司,所以无论从哪些业务方面对比,头部券商都是碾压中小券商的,这点投资者需要明确,那么头部券商之间确实业务结构存在差异,甚至券商行业之间差异化加强,在这层面与银行是相同的逻辑,感兴趣的可以阅读为之前的文章,有专门论述为何券商分为两个行业,头部券商具备成长股的逻辑,而中小券商是周期股,那么细分的话,券商之间业务结构会带来业绩的不同,其次当下券商估值体系相差较大,比如有些券商才10倍左右的估值,而有些则达到50倍以上,那么对于投资者而言如何选择呢?这个问题也可以参考之前的银行,那就是买入行业指数基金。

券商指数基金的投资收益

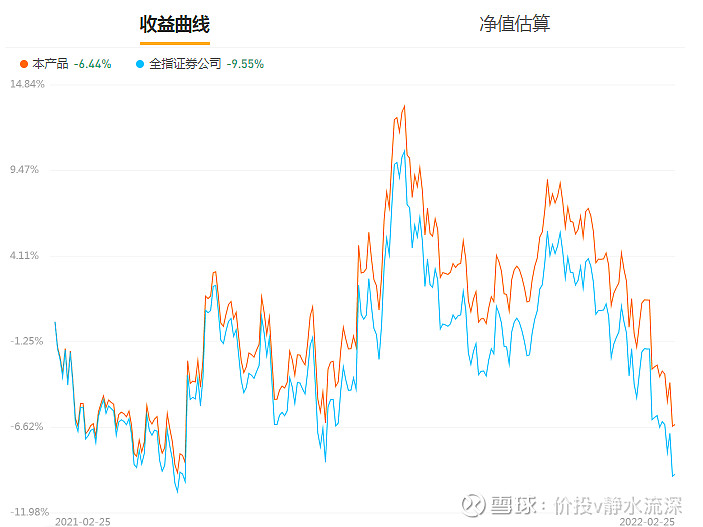

我们以易方达中证全指证券公司指数(502010)为标准,近三个月来下跌8.96%,那么从投资角度值得入手吗?我们从收益图来分析,如图:

该基金对比的是全指证券公司,也就是行业指数,可以看到走势较为贴近,也算是跑赢指数的,所以近三个月来的下跌是因为行业板块在下跌,拉长时间来测算收益,同样我们以17~21年收益统计,17年下跌6.64%,18年下跌23.24%,19年收益为43.70%,20年收益为24.59%,21年下跌1.33%,对比银行我们可以看出,收益波动是加强的,17是市场萧条,18年则股权质押风波,投资过那两年的券商一定知道,那是较为惨淡的,而19年科创板注册制利好以及行业困境翻转所以行业有波超额收益,20年则是投行业务主题为主,券商持续提升估值,也是十分不错的收益,21年是以财富管理为题材,业绩层面也十分较好,但是券商板块没有拉升,个股还创出阶段的新低,但是行业利润仍然持续向上创出新高,因此被我称之为,牛市的利润熊市的市值,这也是认为券商具备投资价值的核心逻辑。

那么这款基金17~21的年收益是多少呢?其实只有百分之5左右,虽然可以抵御货币贬值,但是我认为券商板块具备较强的爆发力,也就是与银行的逻辑相同,这些年该产品的收益会远远高出之前的年收益,要记住我说的远高于之前的年收益,原因就是估值杀跌到历史低位,而业绩仍然保持较高的增速,行业赛道盈利能力十分明朗,受益于经济升级带来的红利,等全面注册制开启以后,券商在金融行业的地位会得到提升,虽然当下仍然以银行的间接融资市场为主,但直接融资占比必然会提升,最能够利好的就是券商行业,那么让我们在来看下这款基金的介绍,如下:

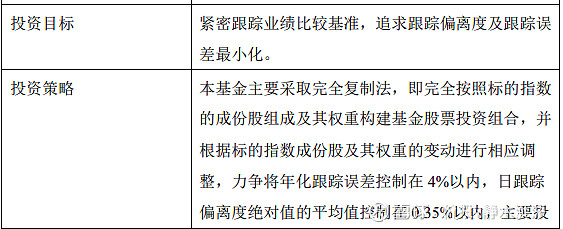

该基金是紧密追踪的是全指证券公司,也就是券商行业板块,从数据也证明有能力跑赢行业,其次持仓占比低估值的头部券商与互联网券商都有均衡配置,比如东方财富占比14.54%,中信证券占比11.62%,海通证券占比6.12%,华泰证券占比4.73%,国泰君安占比4.17%,可以看到互联网东财,以及低估值的头部券商都均衡买入,不仅如此,之前炒作的广发,东方,兴业也有持仓占比,都是前十大持仓股,这样避免了投资者挑选个股的麻烦,同样也做到了券商行业的平滑利润,对于具备业绩爆发力但又有波动的券商行业,投资者买入指数基金的收益其实是非常不错的,另外好处就是避免个股的利空,因为券商行业我的理解是,行业未来一定是向好的,但个股之间竞争较为激烈,所以不具备对券商研究能力的投资者而言,行业指数基金是十分不错的投资策略,值得投资者深入的研究。

银行vs券商哪个行业更值得投资?

那么介绍完银行与券商,乃至行业指数基金的分析,回到本文的主题,银行与券商到底谁才更值得投资呢?个人认为都值得投资,是仁者见仁,智者见智的问题,投资者可以根据自我对行业的研究能力选择,至少有一点,这两个行业都是值得投资的,都具备戴维斯双击的逻辑,只不过侧重点不同,因此如果你更了解银行那就买入银行,更了解券商那就投资券商,但要知道收益的本质逻辑。

个人认为投资银行的收益是来自于业绩推动估值,也就是银行虽然业绩具备稳健的上升的逻辑,但缺乏爆发力,像21年的业绩是因为20年较低的利润总额,因此更多的是稳健的利润,加上资产质量的不断改善,从而重塑估值,更多的还是来自于估值修复所带来的收益,尽管利润增速也可以获得不错的收益,但是站在当下而言,估值修复所带来的收益更加的超额,因此是客观的业绩推动主观的估值,说到底还是估值修复,也就是主观所带来的收益。

而券商则不同,更多的是客观所带来的收益,与银行相比,券商的估值没那么便宜,估值修复不是超额收益的来源,但是一些头部券商的逻辑与银行相似,但券商板块的估值是合理的,所以业绩的驱动就更为重要,而业绩并不是估值,来自于经营层面,所以是客观所带来的收益,所以投资个股头部券商逻辑与银行相同,但投资板块指数逻辑则更为客观,并不依靠估值,而是业绩的爆发力,从当下而言,券商仍然具备业绩的爆发力,为何呢?首先成交量并不是牛市行情,其次财富管理与资管业务这条赛道十分明朗,再者今年注册制所带来的投行业务会对券商带来业绩,因此券商这些年一定还会有较强向上推动力的业绩,这是投资券商所带来收益的本质逻辑。

那么把这篇银行vs券商的文章分享给大家,我相信投资者如果从头到尾把这篇文章认真的阅读完,应该能够更加深刻的了解银行与券商行业未来发展的趋势,盈利的模式,当下的估值,以及投资价值,如果你喜欢这篇文章也可以分享给身边的投资者,银行与券商都是我比较喜欢的行业,而且当下的价格也具备投资的逻辑,因此本文较为详细的论述,感兴趣的投资者可以与我探讨这俩行业的价值,欢迎深入探讨,我也十分喜欢认识更多这俩行业的投资者,总之不管是银行还是券商,虽然这些年表现都比较差劲,估值层面一直下跌,但是站在投资角度,安全边际是加强的,因为资产质量与业绩是不断上升的,所以聪明的投资者应该知道如何去思考这俩行业,如果你能够坚守住银行与券商,那么我相信你会为此而感到值得的,不仅会给你带来不错的收益,更重要的是在持股的时候,你还会赢得一份东西,那就是正确的价值观,你的性格与投资理念会进阶,这对于你的投资生涯而言一定是受益匪浅的,让时间验证这句话,在未来你会怀念与感谢银行与券商的投资时刻,因为是这笔投资让你成为更加优秀的投资者。

-----------------------------------------------------------------------------------------------------------------------------------------------------------免责声明:以上发布的观点全是自己个人的主观观点,仅供参考,不构成对任何人的投资建议,不具备任何代表性,投资者据此操作,风险自负。