1、巴菲特在1981年致股东的信中提到挑选公司的标准:

“你买到的是那种特别能够适应通货膨胀的公司,通常它们又具备了两种特征:

一种是很容易去调涨价格且不怕失去市场占有率或销货量;

另一种是只要增加额外少量的资本支出,便可以使营业额大幅增加。“

2、巴菲特在2004年致股东的信中提到挑选公司的特点:

(1) 拥有长期竞争优势

(2) 由德才兼备的经理人管理

(3) 可以用合理的价格买到

二、巴菲特为何挑选可口可乐?

巴菲特对选择可口可乐的公开看法,我们汇聚如下:

1、商业模式

1989年至股东的信中:

“我从1936年开始以25美分6瓶的价格从巴菲特父子杂货店成批购买可口可乐,然后再以每瓶5美分零卖给周围的邻居们。在这样一个高利润零售业务的过程中,很容易地观察到可口可乐对消费者非同寻常的吸引力及其中蕴藏的巨大机会。”

“在随后的52年里,当可口可乐席卷全世界的同时,我也继续观察到可口可乐的这些非凡之处,直到1988年夏天,我的大脑才和我的眼睛建立了联系,一时之间,我对可口可乐的感觉变得既清楚又非常着迷。”

前面巴菲特对抗通胀的公司非常看好,而可口可乐这样的消费品牌公司整合具备这样的特征,能抗通胀,而且资本支出少,现金流充裕,能保证公司业绩的稳定和持续成长。

2、长期竞争优势

在1997年股东大会上的谈话:

“喜欢可口可乐的人占大多数,可口可乐带给人们的体验是愉悦的。”

“可口可乐经常出现在快乐的场合,迪士尼乐园和棒球园,在每一个充满欢声笑语的场所。”

“可口可乐在全球近200多个国家的消费者心目中的地位相当稳固,可口可乐将在更多消费者的心目中建立稳固的地位,10年后这种情况会逐渐得到强化。所以,重要的不是市场份额,而是垂青份额。”

“如果有人给我1000亿美元,告诉我说可以打败可口可乐、取而代之成为全球软饮料行业的老大,我无论如何都想不出如何才能做到这点。”

其实,在可口可乐在1995年年报中也提到类似的说法:

“如果我们的公司被彻底摧毁,我们马上就可以凭借我们的品牌力量重建整个公司”

诞生于1886年的可口可乐,经过130年的发展,销售遍及全球200个国家,使得其早已经成为世界上最大的软饮料生产商和经销商, 品牌更是家喻户晓。从巴菲特的提过的内容中,可以看出可口可乐的品牌优势,就是该股的长期竞争优势所在。

3、德才兼备的经理人管理

巴菲特在1997年致股东的信中提到:

“罗伯特显示出卓越且清晰的战略远见,他总是将公司目标定位于促进可口可乐股东价值不断增长,罗伯特很清楚他要讲公司引向何方、如何到达目的地、为什么这是适合所有股东的最佳路径。”

巴菲特还提到,“罗伯特拥有非常难得的天才,将市场销售与公司财务两方面的高超技巧整合在一起,不但使公司产品销售增长最大化,而且也使这种增长带给股东的回报最大化。”

确实,优秀的管理人才,对于企业的战略执行起到至关重要的作用,为企业的稳定而持续的发展奠定了强有力的基础。

4、用合理的价格买到

1987年10月份开始,道琼斯指数持续下跌,从2246点跌至1738点,跌了500点;同时加上软料行业也出现了问题,百事可乐与装瓶商之间的矛盾,把可口可乐给拖累,股价持续低迷,公司只好不断回购股份。

1987年底,可口可乐的收入为76.58亿美元,净利润为9.16亿美元,市值143亿美元,市盈率为15.7倍和市销率为1.88倍。

按照巴菲特以往购买股票的方式,以便市盈率要很短,而股市不到让可口可乐股价很低,和以前的估值比起来,1984-1987年的市盈率平均在15%左右,1988年股价是合理的价格, 考虑到巴菲特对优质个股的越来越看重,有着如此长期持续的竞争力,因此他绝不错过此次最佳的购买机会。

为此,巴菲特在1998-1989年投入了高达10.24亿元,分批共买入了可口可乐的股票,占到7.0%。之后随着可口可乐股票的回购,巴菲特持有的股份达到8.9%。

随着可口可乐的全面国际化,可口可乐的收入从1988年的净利润10.4亿和市值158亿,增至1997年的净利润41.3亿和市值1648亿。事后看来,这是巴菲特退出可口可乐的比较好时机,因为当时他持有的市值已达到133亿,9年时间涨了13倍,对于如此巨大的资金而言,这样的涨幅非常惊人。

图1 可口可乐的股价走势图

不过之后,巴菲特并没有选择减持,依然持有可口可乐,虽然之后股价下跌,但今日股价也已回到之前的最高点,如此选择主要是基于巴菲特没有找到比可口可乐更优秀的公司,而可口可乐每年固定的分红也能让这笔资金得到有效利用,但显然之后18年的收益比起前面9年的收益要差了不少。总体而言,巴菲特对可口可乐的投资是成功的。

三、中国的“可口可乐”

按照以上的对可可快乐的理解,我们能否在中国寻找这类型的公司呢:

一是消费类品牌公司

二是具有长期持续优势

三是由德才兼备的经理人管理

四是可以用合理的价格买到

我们不妨假设下:如果巴菲特出生在中国,他会选到哪样的可口可乐呢?

很多基金经理人,会看好酒类公司,尤其是中国八大名酒,可以从以下挑选,如$洋河股份(SZ002304)$ 、$山西汾酒(SH600809)$ 、$五粮液(SZ000858)$ 、$张裕A(SZ000869)$ 、$青岛啤酒(SH600600)$ 、$承德露露(SZ000848)$ 、$维维股份(SH600300)$ 、$黑牛食品(SZ002387)$ 等。

有很强的品牌知名度,有长期竞争力,管理人才也不错,最重要是现金流很好,业绩一直也不错。所以甚至很多参加巴菲特股东大会和巴菲特午餐大会时,都积极给巴菲特推荐$贵州茅台(SH600519)$ 。

从长期而言,酒类公司确实不错,但我依然不认为是中国的“可口可乐”:

一方面是酒类公司的毛利率太高,是时下中国很多国情所导致,随着反腐败和90后00后越来越少喝白酒时,这样的毛利率就显得有些不合理了。

另一方面是如果酒类企业类似可口可乐一样走出国门,还能如可口可乐一样占领如此高的市场份额,业绩依然良好吗,这要打上达到的问好。

而在饮料领域最能像“可口可乐”的中国公司,要数王老吉,也确实该品牌在加多宝的带领下载中国的销售额和净利润都超过了可口可乐在中国的业绩,而后出现的品牌之争让该领域出现了较多的变化,相信这里面有望出现中国的“可口可乐”。

眼下,在中国A股上市公司,最类似“可口可乐”的投资机会,则要数$伊利股份(SH600887)$ ,下面重点分析:

1、商业模式

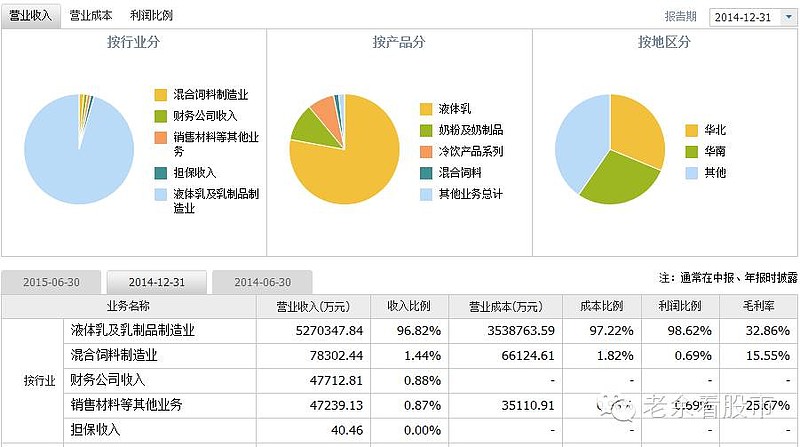

伊利股份是一家非常优秀的消费品公司,有着稳定的现金流,如图2所示,伊利股份近年来一直致力于液体奶,毛利率也能持续稳步提高至32%左右。按照巴菲特的消费品牌企业,伊利股份能抗通胀,稳定的现金流收入并不需要太多资本支出,所以盈利能稳步增长。

图2 伊利股份主营收入构成

2、长期竞争优势

多年以来,伊利股份在奶业市场份额和销售收入一直以来都是第一,虽然有蒙牛的竞争。

品牌价值一直稳居奶制品的榜首,先后参加成为2008年奥运会赞助商、2010年世博会赞助商和2013年中国奥委会赞助商。

只要有一些常识的中国人,都应该能认识伊利品牌,从小孩的明星奶、到大人的常态奶,机会所有年龄层的消费者都认识,而且很多时候购买牛奶都是不假思索就购买伊利股份这个品牌,可见这就是伊利股份的长期竞争力所在了。

3、德才兼备的经理人管理

2005年6月至今,年仅35岁的潘刚,临危受命担任伊利集团党委书记、董事长、总裁。面对2008年底的三聚氰胺板事件,带来伊利股份闯过难过。并大力推行国际化战略,通过资源国际化、研发国际化、质量管理国际化等举措,实现“用全球最好的资源服务中国消费者”。

另外,潘刚是最早在中国乳品行业提出“科技创新本土化”理念,并长期致力于改善14亿中国人的乳制品饮用习惯,被誉为中国“液态奶第一人”。

为此,潘刚先后享受国务院特殊津贴,“中国青年五四奖章”获得者,“全国五一劳动奖章”获得者、2005年“CCTV中国经济年度人物” 、达沃斯全球青年领袖等荣誉。

4、用合理的价格买到

中央电视台2008奶奶9月16日的新闻报道,在国内22家婴幼儿奶粉厂商的产品中 发现含有三氯氰胺(一种化工原料),涉及的厂商包括所有大型乳制品企 业,如蒙牛、伊利、三鹿和光明等。

显然,2008年底的“三聚氰胺事件”对整个奶制品行业都是一大打击,而伊利08年上半年公司22%的毛利润都来自奶粉销售,故这件事对公司的增长造成较大影响。

加上2008年处于整个股市处于下跌行情的熊市当中,伊利股份也无法置身度外,双重打击,导致股价最后都跌破了2003年的最高价。

从图3看伊利股份2003-2006年的业绩增长都比较稳定,而2007年和2008年收入增长下降至10%左右时,其净利润增长却降至-106%和-8091%,可见“三聚氰胺”事件对伊利股份的打击是非常大的,市值从2007年的高峰268亿元,跌至2008年10月底的50多亿,跌幅惊人。

图3 伊利股份2003-2008年的财务数据

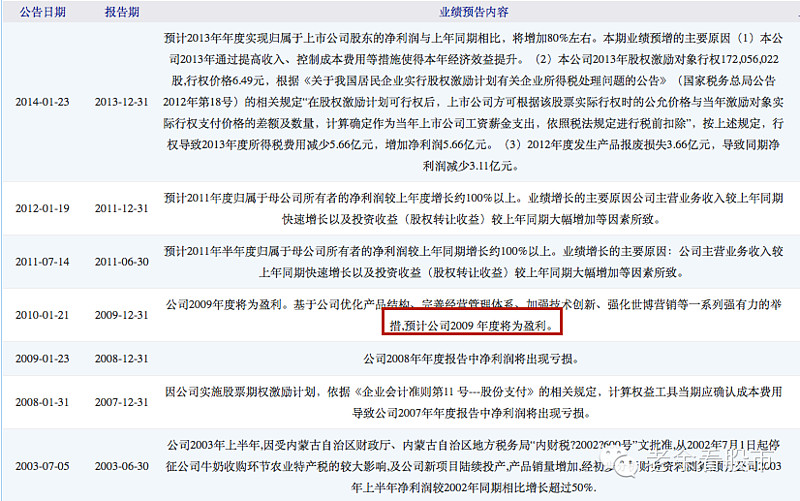

而事实上,之后国家出台政策力度整顿和扶持优质奶制品企业,反而通过这个事件,让很多中小品牌和企业淘汰出局,更有利于优质的大品牌企业,所以伊利股份确实从中很快恢复,如图2010年1月发布的2009年业绩预告将为盈利,这证实前面的看法,优质企业很快从突发事件中走出来。之后的业绩表现确实很优秀,如图5所示。

图4 伊利股份的业绩预告

图5 伊利股份2009-2014年的财务数据

倘若巴菲特生在中国,尤其是巴菲特还运用2008年底对金融危机的大抄底策略的话,我想他肯定毫无疑问就购入可口可乐,虽然2008年的净利润为亏损无法使用市盈率估值方法,但当时的收入216亿元和市值仅50多亿元,市销率仅为0.25左右,如此优质的企业,肯定能很快脱离困境,这样的市销率实在是让巴菲特羡慕嫉妒恨啊,和前面我们看到可口可乐市销率1.88相比不知道低了多少。

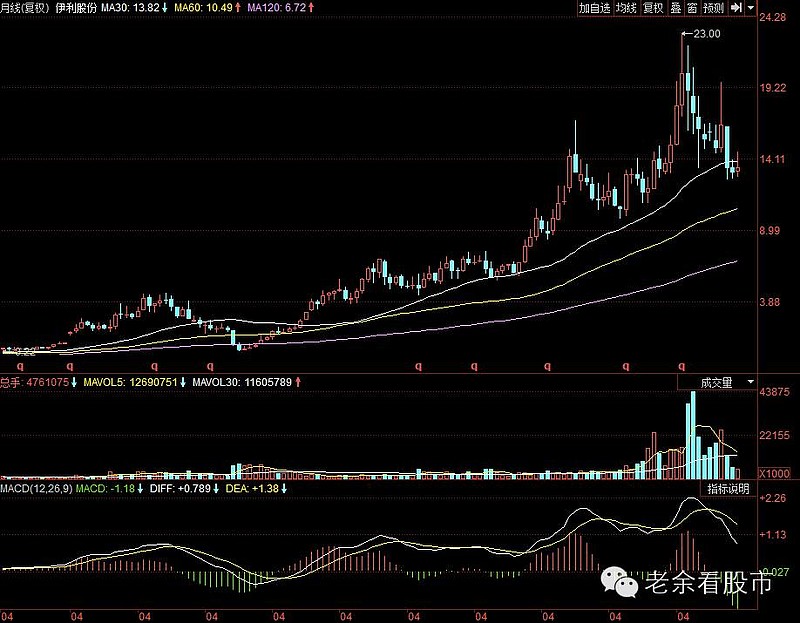

即使当时没看好,之后在2010年初发布业绩扭亏为盈时,伊利股份的市值大约240亿,收入243亿,此时依然还不到1倍市销率,此时依然是该股的一个好的买入时机。具体见如下图6伊利股份股价走势图。

图6伊利股份股价走势图

四、总结

倘若巴菲特能生在中国,掌握同样的投资方法,在2008年底危机中,应该是有机会寻找到中国的“可口可乐”——伊利股份。如此这么好的投资机会,也许一辈子就只有一次,就看能否理解这些投资逻辑,以及知行合一。

特注:此文为老余看股市原创内容,特此申明。如需转载此文,请务必注明出处,否则将法律追究。上述牛股分析仅供参考,不推荐个股及软件。

想及时联系,可以全平台@老余看股市

了解更多,也请查看《老余看股市的投资之道【文章汇总,持续更新中】》

网页链接