$易大宗(01733)$ $中国神华(01088)$ $山西焦煤(SZ000983)$ 易大宗最大的投资逻辑,是今年下半年开始的蒙煤物流增长机会。

易大宗供应链物流板块,尤其是蒙古国内的中盘短盘运输,从2020年开始投入(包括1000多辆大卡、火车皮、集装箱吊装机等)。20年由于中国疫情,21年由于蒙古疫情,到今年上半年之前一直没有真正发力。不仅没发力,而且还在去年下半年减值了1.77亿。

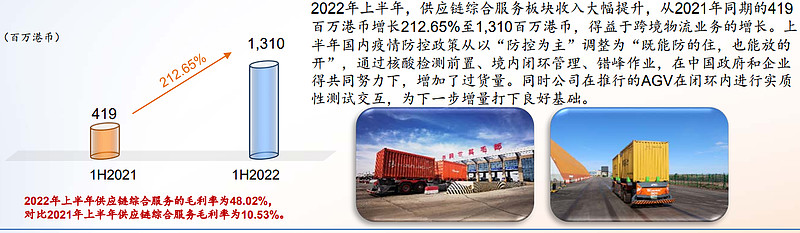

但是今年上半年蒙煤总量已经超过去年全年(个人估计200万吨左右),使得上半年供应链物流的毛利达到6.2亿,同比增长212%(见下图)。

今年下半年环比仍然大幅增长,下半年整个蒙煤的量至少比上半年增长1倍(个人估计500万吨左右),板块毛利估计达到12-15亿港币。 对应年化25-30亿的毛利(年1000万吨的体量)。随着物流资产恢复高效利用,去年的1.77亿减值有望重新冲回。

明年环比仍将进一步增长。 因为明年才是AGV(无人驾驶卡车通关)实施后的大年,AGV的运输能力是年3000万吨(今年估计只有100万吨的量)。保守点算,AGV满产后毛利增长1倍,那物流全年的净利将达到50-60亿毛利。对应35-40亿的净利润。 这只是中盘+短盘每吨250-300港币的毛利,AGV每吨100港币的毛利而已。这是在今年焦煤行情一般的情况下比较合理的利润,市场化定价,可持续性很好。

除物流的经常性利润之外,作为国内最大的焦煤进口商,过去6年的焦煤进口总量占全国的25%-30%,贸易利润也占半壁江山。

现在市值37亿港币,对应去年全年和今年下半年的动态PE也就1PE。 全年25%以上的利润分红+10%的股份回购,在港股极端行情之下,跨境物流是硬核资产。

我国上半年进口蒙煤749万吨,Q3进口900万吨,下半年预计进口1800万吨。 在当期疫情环境下已经具备单月400万吨的运输能力。明年以后预计全年5000万吨以上。得益于三条铁路开通,远期预计可达1亿吨。