作者:蹑景追风(雪球ID) @今日话题 @正合奇胜天舒 @邢台草帽 @sosme

李录是查理· 芒格的合伙人、是查理· 芒格所说的“一生中三个最成功的投资之一”、是外界盛传的芒格衣钵的传承者。最近看到《红周刊》独家采访李录的访谈录,关于实操方面颇有共鸣,特盘点全球各国主要指数企业过去11年的数据,就关键点进行复盘印证。印证的结论是:以0.5PB买入ROE能长期达到20%的生意,长期持有,可以20年100倍。

访谈录地址:网页链接。

(一)李录长期价值投资的具体实操,访谈录中重点介绍标的选择,以及集中式投资。

1、访谈录中言到:“长期来讲,投资人投资公司得到的回报,会无限地接近于这个公司本身的资本回报率,也就是本身投资的资本回报率。公司会把自己的钱和挣到的钱不断地投入到新的项目里面去,盈利能力不断地增加。当初买的时候价格相对来说低于价值,如果低得很多,在开始几年的时候,你的回报率会大约超过公司本身的资本回报率,如果时间足够长,最后你的资本回报率就会与公司本身的资本回报率无限地接近。”

2、《红周刊》:您会以巴菲特和芒格先生的方式,集中投资股票吗?

李录:对,是这样的,基本上是集中型的投资。我们不是有意为之,而是因为投资的关键是投懂的东西,不懂的不做。一个人对一个公司真正懂到能够预测很多年以后的结果,这样的机会其实很少。把一个行业、一个公司真正研究透,需要很长时间,是知识不断地积累、不断地努力的结果。所以一个人一生能够懂的东西是有限的,而这些东西又恰巧因为各种各样的原因导致其价格比较便宜,甚至远远低于它的价值,这样的情况就更少了。因此,当这样的机会到来时,就必须要重仓。重仓后,一块钱就不能同时放在两个地方。结果自然就是投资的集中。

总结起来就是看得懂好生意长期重仓投资,买入点越低越好。

(二)我个人的更量化的结论:20年100倍的业绩,在全球投资者中肯定是前千分之一,最简单可行的办法以0.5PB买入ROE将长期保持20%的标的,长期重仓持有。这也是对戴维斯双击更量化的描述。

对于长期投资来讲,回报率主要取决于2点:公司长期净资产的增长、估值的增长。

如果以0.5PB买入ROE将长期保持20%的标的,那么20年后净资产将由1增长到38.3,估值大概率为2PB以上,总净值将达到153.2倍。

同时可以大致得出以下观点:

1、ROE在10%左右的烟蒂,从长期投资的角度来讲没有捡的必要。即使买入点便宜,本身就是平庸的生意,以后的估值如何不确定性较大。20年6.7倍的净值吸引力不够,极大地考验持有心态。

2、ROE在20%左右的公司,高分红虽然会降低公司利润增速,降低20年后的净资产净值,但是对长期投资收益影响不大。估值在1PB以下时的分红再投入,可以增加股份数量,二者的影响互相抵消。只有在大于1PB以上时的分红,才会降低期末的投资收益。

3、即使是ROE达到20%的生意,如果是2PB买入,20年后大概率估值也是2PB左右,那么投资收益只能有37.3倍。

4、如果该企业在高估值(数倍PB)时增发股票,且增发后还能大致保持20%的ROE,那么将增加低PB时即持有股票的投资者的收益率。

ROE是判断一门生意好坏的最有效标准,达到20%的生意是什么概念?我们来盘点一下全球各国的指数企业。

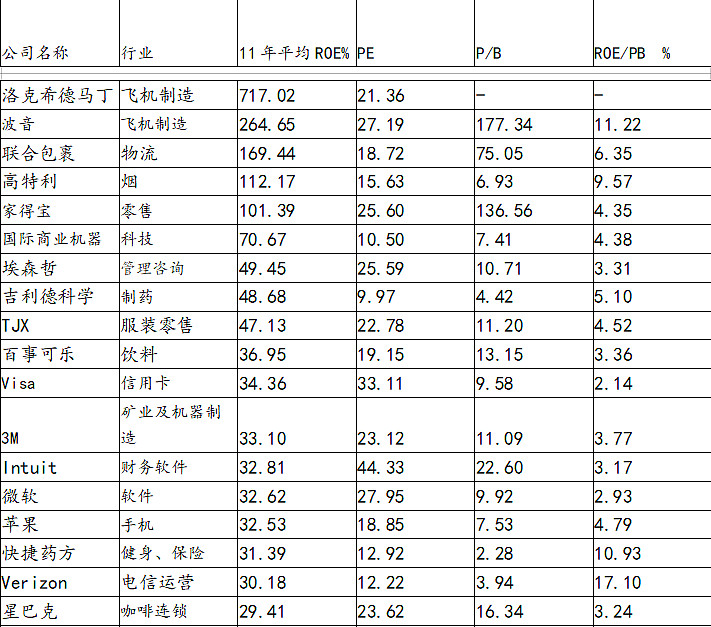

(三)美国

美国企业是给股东打工的。美国企业的总体效益是全球最好的,综合标普500指数45家企业、纳斯达克指数43家企业、道琼斯指数30家企业,剔除重合的企业,一共接近107家企业,2007-2017年平均ROE大于20%的企业一共只有38家(以下37家加Facebook):

以上公司总体特点如下:

1、ROE特别高的,原因是负债率很高。例如波音和洛克希德马丁,几乎资不抵债(客户预付款很多,利润长期全部分红)。由于只有很少的净资产,所以PB也高得离谱。

2、PB均大于3,除去几个特别高的,平均PB为8。平均PE为21。

3、主要集中在美国科技巨头如软件、芯片、互联网等,高端制造、医药、零售等行业。

4、虽然ROE高,但是更高的是估值。二级市场回报率(ROE/PB)普遍小于10%,平均值甚至不到5%。

长期ROE达到20%绝对是一门好生意。相对来说好生意还好找,但是以0.5PB买入的机会不好找!

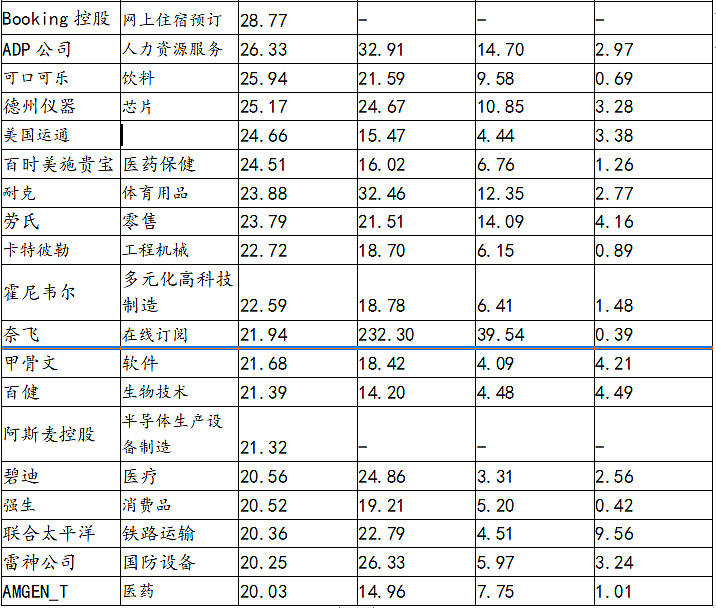

(四)欧元区

欧洲企业是给员工打工的,总体来讲不如美国。

欧元区综合50指数共50家企业,只有6家过去11年的平均ROE大于20%:

主要集中在零售、日化品、电信、软件、光刻机行业。最低的估值是西班牙电信,当期的PB为2.16,PE为12.67,二级市场回报率为5.44%。

德国DAX30指数30家公司只有2家过去11年的平均ROE大于20%,分别是德意志交易所和SAP(世界第三大的独立软件供应商,全球第二大云公司)。PB分别为4.4、4.7,PE分别为26、28.8。二级市场回报率均小于4%。

法国CAC40只是一共40家公司,也只有2家过去11年的平均ROE大于20%,分别是爱马仕和TechnipFMC,前者是奢侈品行业,后者是石油行业。爱马仕的PB高达11倍,PE44.7倍。

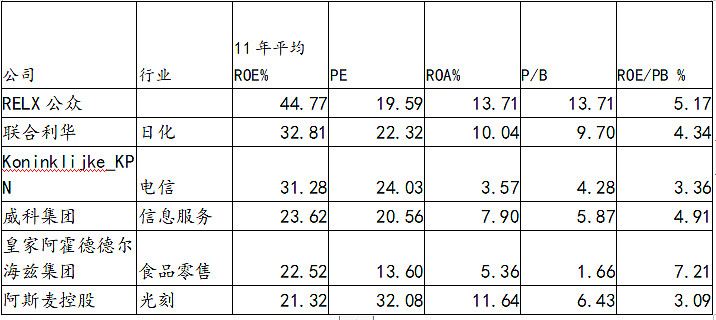

荷兰AEX指数一共25家企业,有6家的11平均ROE超过20%:

主要集中在日化用品、典型、零售、光刻机等行业,平均PB为5,平均PE为22。

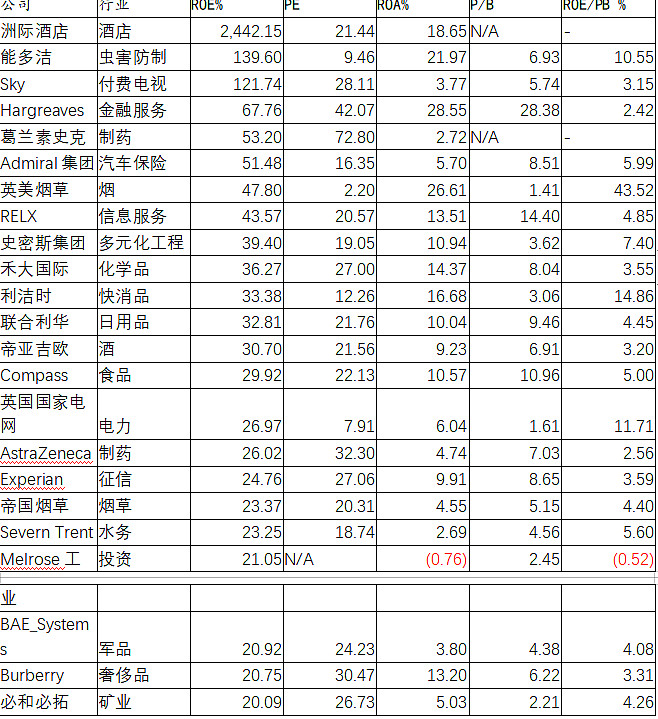

(五)英国

老牌英国的企业也相当不错,英国富时指数一共100家企业,11年平均ROE超过20%的多达23家:

和美国企业一样,ROE超高的,是由于资产负债率草稿,接近资不抵债。最典型的就是洲际酒店,11年共赚52.19亿英镑,但是分红高达66.57亿英镑。导致2016年2017年的净资产甚至为负,全靠经营现金流支撑公司运转。最终的结果是负债率超高,ROE不能向我们理解的常识一样反映这门生意的好坏。

英国富时指数显示的好生意集中在烟草、酒业、奢侈品、日化用品、制药等行业,平均PE为23.8,平均PB为7.1。

全球酒业龙头帝亚吉欧的ROE为30.7,联合利华的ROE为32.8,著名的帝国烟草为23.37,英美烟草高达47.8%。

(六)中国

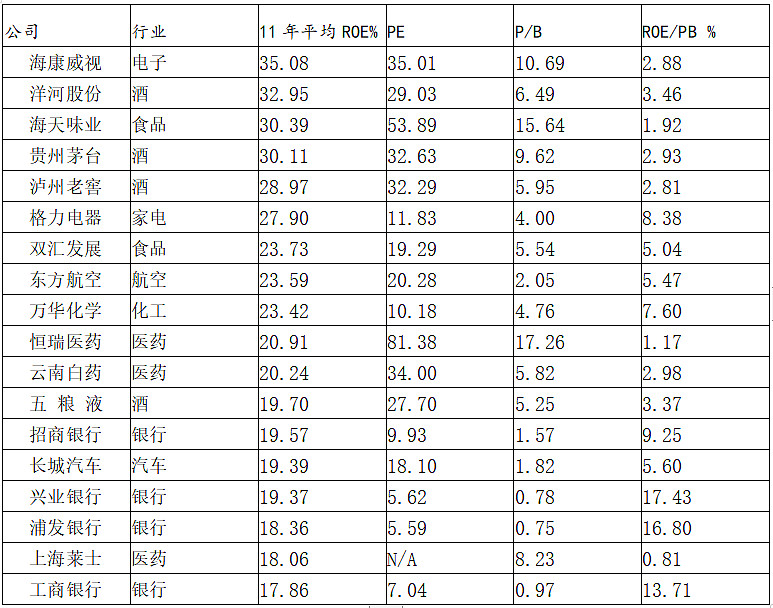

中证100指数是沪深300指数中规模最大的100家企业,具有代表性。其中11年平均ROE大于20%的一共11家,列表如下:

主要集中在:酒、医药、食品、白电行业。平均PE32.7,平均PB7.98。企业固然好,更贵的是估值。以致于以市场价买入,平均回报只有4.1%。

低于20%的生意中,特别指出五粮液,并不是生意不好,而是公司分红力度不够。五粮液的预收款非常多,每年利润100%分红也不会影响公司运营,钱躺在账上拉低了整个酒生意的ROE。

紧随其后的是银行业。银行业在08年4万亿大放水以后,ROE普遍超过20%。但随着中国经济进入6%区间,以及利率市场化,银行的ROE将呈长期下降趋势。

(七)日本

日本TOPIX 100指数是日本最重要的100家企业,根据彭博的数据库整理,只有1家企业的长期ROE超过20%:

这家公司是大东建托,它是日本最大的租赁住宅资产管理公司。紧随其后的是软银。

估值照样不便宜,大东建托16倍PE,高达4.75倍的PB。

(八)汇总

将以上信息做个汇总,情况如下:

总结:

1、除去极高分红和极高负债的生意,长期ROE达到20%以上的生意在全球并不多见。这类生意主要集中在:高科技(软件、芯片、互联网)、制药、日化用品、信息服务、烟酒、奢侈品等行业。

2、这类企业估值一般较高,3-5PB,20 PE是正常估值。

3、ROE大于20%的好企业少,更少见的是低估值,1PB以下绝迹。

(九)李录访谈录读后感

解读李录的话:ROE 达到20%的机会少,1PB以下的机会就更少了,恰好自己又能看懂,这类机会凤毛麟角,当然要重仓。重仓后,一块钱就不能同时放在两个地方,结果自然就是投资的集中。重要的是,当这种机会出现的时候,自己要意识到这是难得一见的宝贝,不要随手丢了不懂得珍惜!遇到这种机会,不用给其他股票留仓位,烟蒂、困境反转、短线、趋势投资等都抛一边去,重仓买入20年后数钱就对了。 前提是:这个机会你得看对了看准了!

如果20年后公司以3PB估值,0.5PB买入,估值赚6倍,净资产增厚为38.3倍,总投资收益接近200倍。

有这样的企业吗?有!因此我对李录访谈录产生了强烈的共鸣。请见下篇:《寻找下一个万科、格力》

声明:本文作者为蹑景追风(雪球ID),作者原创,版权所有,转载请注明出处。