一、前言

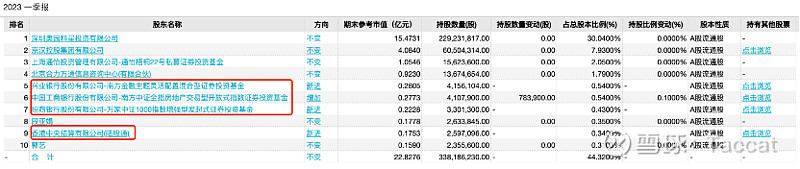

自公司4月15日披露业绩预告修正公告、提示可能被实施退市风险警示以来,股价跌幅为63.72%,同期ST板块指数跌幅为21.91%。细数今年新加入ST板块的公司,奥园美谷的跌幅是最大的,跌幅甚至超过了某些已经面值退市的股票!这样的走势,与机构的风控规则有关,股票一旦被实施退市风险警示,机构只能不惜成本的被动卖出。截至2023年一季度末,公司前十大股东当中机构持仓2798.6万股,这些都是砸盘的主力。正是这些不理智的砸盘,导致目前超跌的状态。

那么对于在美谷深套的人,以及想进场抄底的人,最关心的应该是这么两个问题,一是公司退市的风险有多大?二是曾经让公司成为妖股的医美板块资产估值几何?下面就来逐步拆解这些问题。

二、公司的退市风险

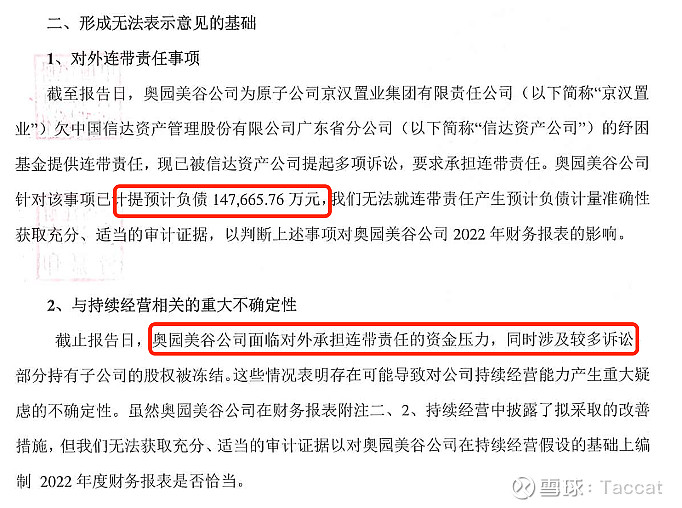

公司被实施退市风险警示的原因一是2022年期末净资产为负值,二是2022年度财务报告被出具了无法表示意见的审计报告。虽说是两项原因,但起因确是同一桩,就是公司为原子公司京汉置业提供连带保证担保,并被信达资产提起诉讼,公司在2022年末计提了高额预计负债。熟悉退市规则的朋友都知道,美谷2023年要消除退市风险,必须做到净资产转正且年报必须是标准意见的审计报告,关键就看信达资产系列案件对公司的影响!

在切换医美赛道前,奥园美谷的前身京汉实业是一家纯粹的地产开发商,地产业务主要由京汉置业及其子公司经营,公司为京汉置业的债务提供担保。2020年5月,奥园集团旗下公司奥园科星以11.6亿元(5.06元/股)的价格收购上市公司控制权,公司正式更名为奥园美谷。

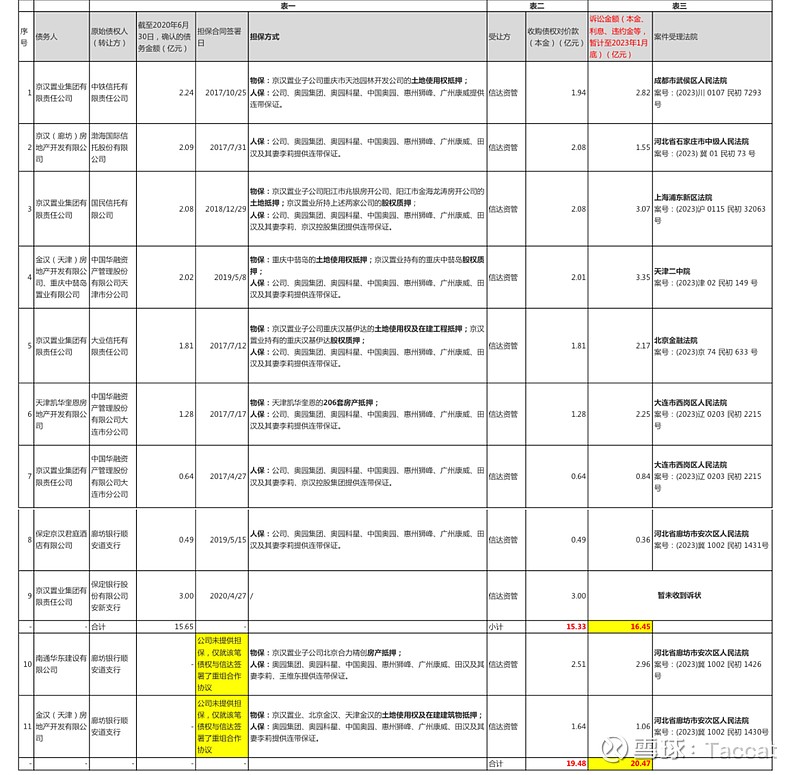

2020年8月,公司与信达签署纾困合作协议,由信达收购京汉置业及其子公司的11户债权,收购债权本金对价合计19.48亿元,其中9户由公司提供连带保证担保(对应收购对价合计15.33亿元,具体见下文表格)。

2021年7月,奥园美谷将其所持京汉置业100%股权等地产板块资产出售给奥园集团关联方,交易标的作价10.2亿元。根据合同约定,在京汉置业股权交割日的3个月后,奥园集团关联方需使得公司不再为京汉置业金融机构借款提供担保。

2021年内,售出标的资产陆续完成过户登记(不再纳入公司合并报表),但随着奥园集团于2021年10月起集中出现债务违约,剩余转让款项合计4.08亿元到期无法支付,公司为京汉置业提供的担保也未解除。

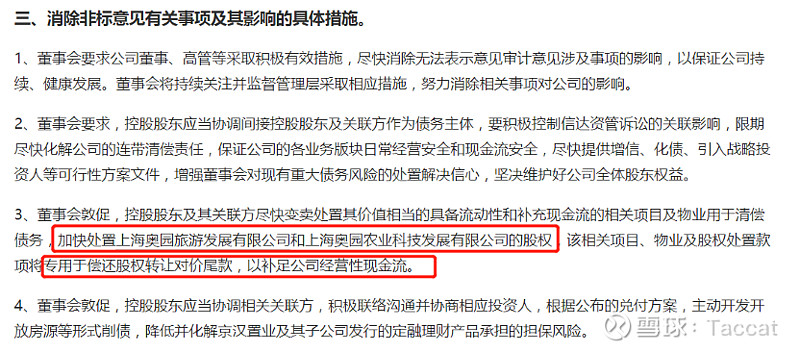

针对股权转让尾款,公司已于2021年度计提了80%的坏账准备(3.36亿元)。为了保证该笔款项的支付,奥园集团于2022年6月将广东奥园文旅集团持有的上海奥园旅游发展公司100%股权和上海奥园旅游发展公司持有的上海奥园农业科技发展有限公司100%股权质押给公司。

公司作为质权人,有权拍卖上述两家公司股权以获得优先受偿。公司董事会在2022年报中也申明,将加快处置两家公司股权,处置款项专项用于偿还4.08亿元尾款。那么这两家公司的股权是否能卖上价格呢?

通过查询公开信息,2020年,奥园集团成功“摘牌”上海松江南杨村集中居住房屋东侧地块,占地约77亩,推算土地出让金就在1.7亿元左右!而上海奥园旅游发展有限公司就负责在该地块上打造松江农旅科创园,并于2021年1月开工建设。开工当时还有松江官方融媒体的新闻报道:

虽然农创园最终未落成,但上海奥园所有的土地是不会跑走的,且2021年时已经过一些土地一级开发,最关键是几年过去会有土地增值收益,这些都是后续拍卖获得回款的基础!一旦公司能够收回4.08亿元尾款,净资产就可以转正(2023年一季度末归母净资产为-1.82亿元)!

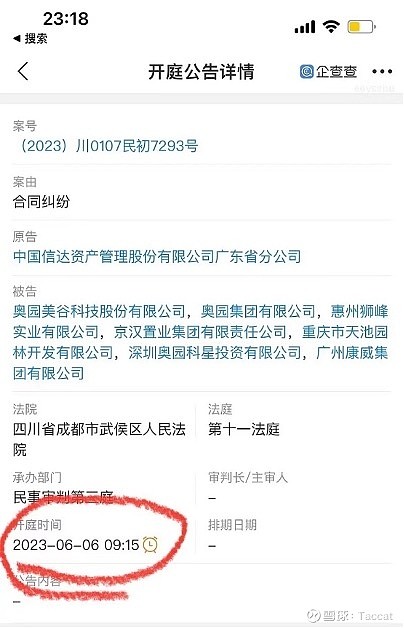

关于公司为原子公司京汉置业提供的担保,11户债权全部被信达起诉,要求公司承担担保责任(包括2户公司未提供担保的),公司已经收到其中10个案件的起诉状(案涉金额20.47亿元),经过与信达的沟通,公司已在2022年报中对11笔债权计提预计负债14.77亿元。

其中一个案件原计划是6月6日在成都武侯区法院开庭审理,但经过与主审法官助理电话确认(本人有法律工作背景,所以能查到主审法官的电话,大家也可以打12368去确认),当事人已经申请延期开庭,其他几个案子也是大概率延期的,所以当事人在进行庭外谈判的可能性很大!

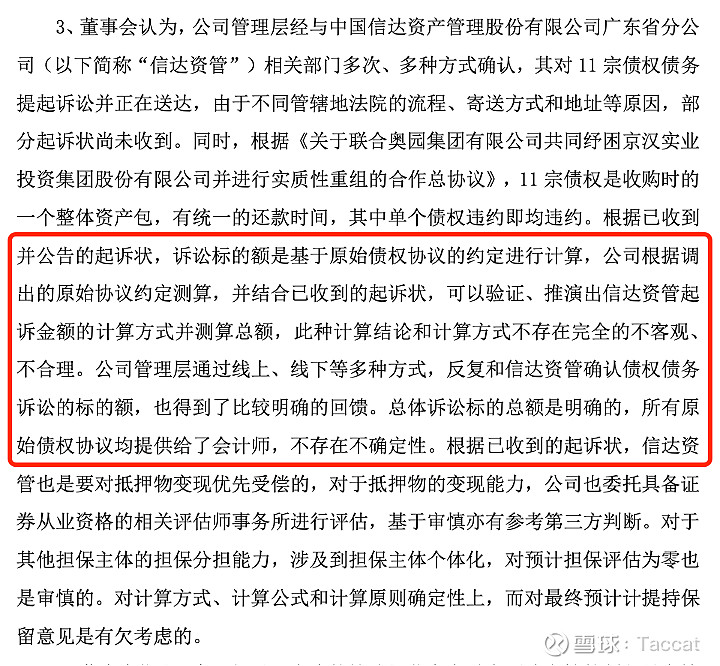

截至审计报告出具日(4月26日),公司仅收到11户债权中的3个案件的起诉状,公司层面是根据原始协议约定测算,并结合已收到的起诉状,验证、推演出信达资产起诉金额的计算方式并测算总额,以此来计提预计负债的。

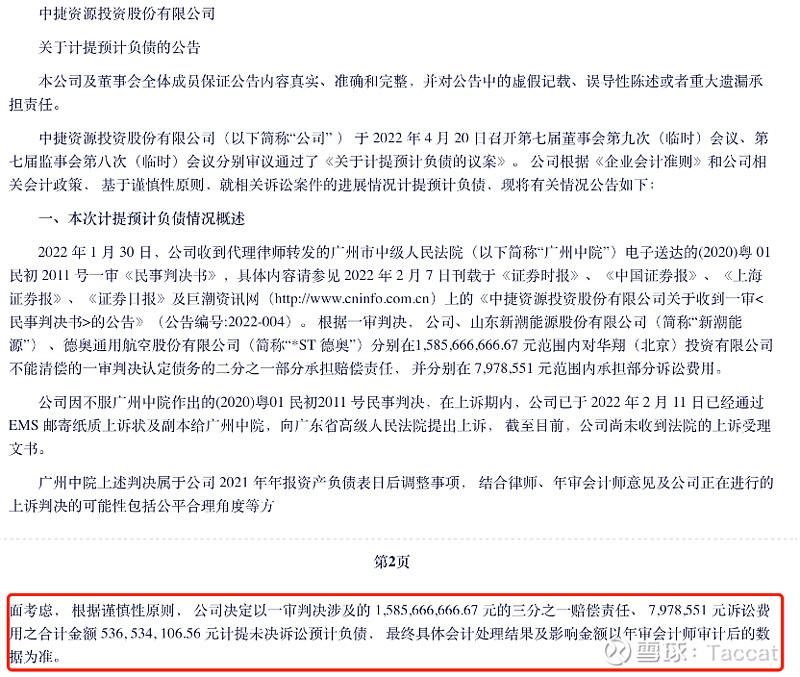

预计负债一般是在法院作出判决后才进行计提的,例如$*ST中捷(SZ002021)$ :

公司在没有收到全部诉状、没有开庭审理、没有法院审判(本人称之为“三无”诉讼)的情况下就“上赶着”计提预计负债,这确实是非常典型的“洗大澡”行为,也不怪审计师无法就“预计负债计量准确性获取充分、适当的审计证据”,关键是计提的佐证材料不足(如起诉状)。但随着公司陆续收到起诉状,以及案件的推荐,审计证据是越来越充足的!

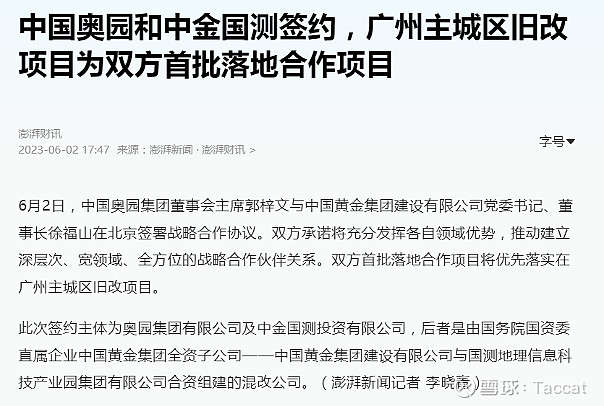

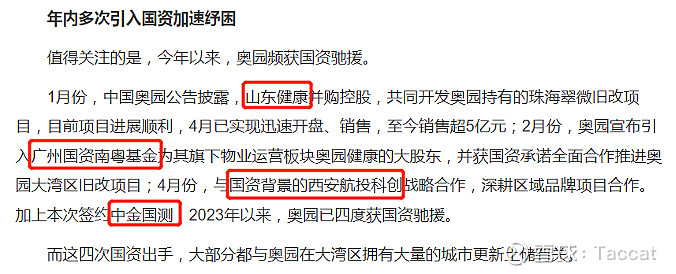

另外,信达资产系列案件的进度与奥园集团整体债务重组是密切相关的,而2023年以来奥园集团已经四度获国资驰援,最近的是和中国黄金集团旗下的混改公司签署战略合作协议。

截至目前,奥园广东区域、华中区域、华东区域、中西部区域等绝大多数已售项目实现100%复工,全集团1-4月交付近1.1万套,交付面积约139万平方米。此外,奥园在债务重组上也取得积极进展,境内方面,“20奥园01”本息展期方案已于5月24日获通过;境外方面,已与绝大多数境外债权人达成中期债务静止协议,正与债权人密切沟通中,计划6月30日前完成整体债务重组协议,整体引入国企战投一直是奥园最终的目标。

相信随着奥园集团整体债务重组的推进,信达资产系列案件都能够有效化解!现在就说奥园美谷会退市为时过早!!

三、公司的经营情况

2021年后,奥园美谷完全脱离地产板块,转型医美业务。2022年的财报可以看到,公司目前主要包含医疗美容和生物基纤维两大块业务,医美营收占比45%,生物基纤维营收占比44%,各占半壁江山。

(一)医美业务

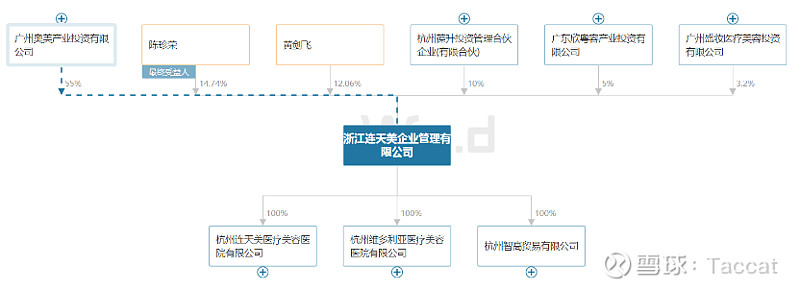

2021年,公司通过全资子公司广州奥美产投以现金6.97亿元收购浙江连天美企业管理有限公司(以下简称“连天美企管”)55%股权,将杭州连天美、维多利亚两家医美公司纳入合并报表范围。作为深耕浙江多年的医疗美容机构,连天美具有良好的社会声誉和客户基础,拥有会员超33万余人、年活跃会员8万余人。杭州连天美、维多利亚都是5A级机构,这是医美机构的最高评级,全国达到这个水平的医美机构总共才50多家!而且杭州连天美还有四级(高难度)手术资质,在浙江范围内实施的高难度手术数量是排名第一的。

目前连天美企管的股权只有质押,没有冻结,不存在被信达资产系列案件影响的风险,生产经营一切正常!

受到疫情的影响,两家医美医院2022年实现营收5.75亿元,净利润6572.67万元,2021-2022年合计净利润1.48亿元,业绩承诺完成率为94.10%,因为业绩承诺未完成,业绩补偿方需向公司补偿现金4112.69万元,公司也于2022年计提了商誉减值准备3850.45万元。

那么全面放开后,两家医美医院的生意究竟恢复的如何?首先,据公司介绍,2023年一季度医美板块已经实现了2亿元营收、2000万净利润,恢复的势头非常强劲!另外,周末我们还去线下对两家医院进行了踩点,可以用“门庭若市”来形容,医院门口停满了车,平均几分钟就有一个小姐姐进到里面,而且外地专程过来的也不少(从车牌看出来)。

本人也到连天美咨询了一下医美项目,服务很热情,顾问老师也很专业,会根据每个人面部的特征推荐适合的医美项目。注射玻尿酸没有恢复期,对面部的改善也比较明显,所以比较受欢迎,一针玻尿酸的剂量是1毫升,打在面部每个部位平均都要2-3针,一般的材料一针要1000+,而好的材料就在2000+,所以注射玻尿酸带来的收入是非常可观的!而且玻尿酸是会被组织吸收的,吸收的时间在半年至一年不等,所以做医美只有0次和无数次,这就是女人的茅台,变年轻的感觉真的会上瘾!!

医美项目的客单价普遍都比较高,大家打开大众点评自己搜一下都能看到,今年的营收在2022年基础上实现增长是基本没有问题的!只要是同比增长的,商誉减值也是不存在的!另外,公司收回业绩补偿款也是一个预期,届时净资产也能增加4000多万。

对比新三板上市公司华韩股份(同样拥有两家5A级机构),2022年营收9.25亿元,净利润4827万元,净利率5.2%,市值20亿元;而公司医美板块2022年实现营收5.75亿元,净利润6572.67万元,净利率11.4%,显然公司在品牌、客群、获客方式、医生水平、管理水平等方面具有比较大的优势才能获得比同行更高的净利率,且作为A股上市公司,能够享受一定的估值溢价,所以光是医美板块的合理估值就在15亿元左右!

(二)生物基纤维业务

2022年,粘胶长丝产能1.5万吨/年,产能利用率63.60%;莱赛尔短纤4万吨/年,产能利用率21.20%。2022年该板块实现营收5.92亿元,其中子公司金环绿纤(莱赛尔纤维)实现营收1.78亿元,亏损1亿元(公司主要的亏损来源),而粘胶长丝是盈利的。

粘胶长丝方面,公司有长丝一厂和二厂,各有7500万吨/年的产能。粘胶长丝的原料主要为溶解浆(木浆或棉浆)和蒸汽(煤燃烧产生),由于主流浆厂限产等原因,公司关停了长丝一厂进行技改,目前在产的是二厂,由于技改后产能有所提升,实际每月能产800万吨,故全年的综合产能利用率在64%左右(800*12/15000)。

莱赛尔绿色纤维方面,公司仍处在技术认证(面膜等产品)、客户拓展的关键阶段,2022年产能利用率较低,据公司介绍2023年产量会提升到2万吨(即50%的利用率)。

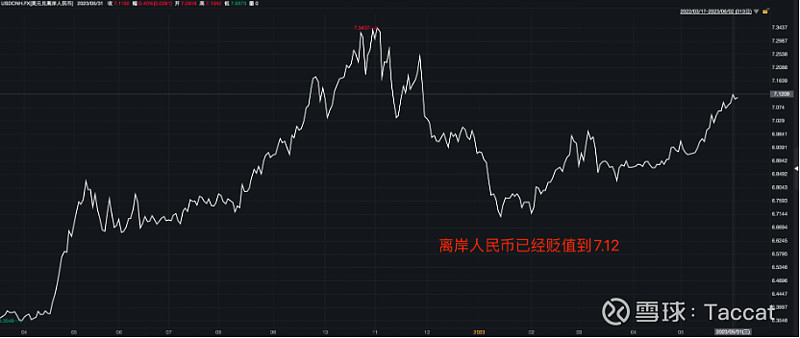

2022年公司有2.3亿元的出口收入,全部来自于粘胶长丝。粘胶长丝基本是一半在国内销售,一半出口。而莱赛尔纤维通过积极拓展客户,2023年以来已经实现了出口销售,目前有1/4是出口的。在美元升值的趋势中,出口企业是最受益的,而且2022年公司就有汇兑收益,今年想必也会受益!

对比南京化纤(同样拥有4万吨莱赛尔纤维产能),2022年实现营收5.20亿元,市值17亿元,公司生物基纤维板块2022年实现营收5.92亿元,和南京纤维体量相同,该板块合理估值也有17亿元!

四、总结

公司的两块业务,医美板块和生物基纤维板块相加,在没有退市风险的情况下合理估值在32亿元左右,有翻倍的空间!!

随着奥园集团整体债务重组的推进,公司最大的风险——信达系列诉讼也将迎来转机!

目前的奥园美谷就是非常有性价比、值博率的ST股票!!