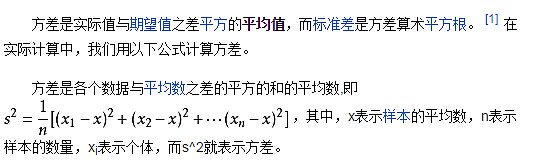

这部分主要是简单的数学知识,在公司理财里面,我们最常用的衡量风险和收益的指标就是方差和标准差以及期望。

①单项证券的期望和方差

我们假设买入一支股票,这支股票的预期收益率与经济状况有关:

当经济繁荣,预期收益率20%,繁荣的可能性是50%;

当经济稳定,预期收益率5%,稳定的可能性是10%;

当经济衰退,预期收益率-10%,衰退的可能性是40%。

那么期望收益率=20%*50%+5%*20%+(-10%)*40%=6.5%

方差=50%*(20%-6.5%)^2+10%*(5%-6.5%)^2+40%*(-10%-6.5%)^2=0.020025

方差开方就是标准差=根号0.020025=14.15%(符号不会打,囧)

至于定义我就扔这里了,有点数学基础的应该都看得懂。

②证券之间的协方差和相关系数

协方差和相关系数属于统计学的概念,公式也是不好讲,感兴趣的可以自己百度。我们只需要了解,正的协方差表明俩股票收益率变化方向是同向的,比如这支收益率上升,另外一支也上升,反之亦然。相关系数是更加量化的“协方差”,当相关系数为1的时候,说明俩股票收益率变化完全相同,为0说明两支票子没啥关系,为-1说明完全负相关,一个涨多少另外一个就跌多少。举例,沪深300指数就和那300支股票的相关系数为1,我们做多沪深300的那300支股票,反向做空当量的期指,理论上收益是0。所以我们就可以有个思路,特别看好一个或几个股票的时候,又怕它们被大盘拖累,就可以利用杠杆反向做空期指对冲掉系统风险,从而获得超额收益,这是最简单的对冲原理,也可以算是阿尔法策略的一种。

至于投资组合的期望方差,这里不多讲了。

二、资本资产定价模型

这是公司金融非常非常核心的内容!虽然不难但是很重要!

资本资产定价模型来源于现代资产组合管理理论,英文简称叫做CAPM,一定要记住。

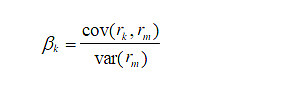

①贝塔系数

说起这个大家绝对不陌生,经常会听说XX公司贝塔系数如何如何,那么啥是β系数?贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

计算公式是:

式子里面,上面是某特定风险资产与市场组合收益率之间的协方差,下面是市场组合的方差。

这样理解会简单点:一支个股贝塔系数为1.3,说明当大盘涨1%时,它可能涨1.3%,反之亦然;但如果一支个股贝塔系数为-1.3时,说明当大盘涨1%时,它可能跌1.3%,同理,大盘如果跌1%,它有可能涨1.3%。

②资本资产定价模型的含义

接下来我们用前一问求出来的贝塔系数来推导单个证券的期望收益率。

单个证券的期望收益率由两部分组成,一是无风险利率(暂时理解成资金的时间价值或者利率),二是对可能承担风险的补偿——风险溢价。通过上面大家应该可以推测出来,贝塔系数越大,股票的波动性越大,风险越高,那么风险溢价肯定也越高。

现在祭出公式:

Ri=Rf+βi(Rm-Rf)

Ri就是期望收益率,Rf是无风险利率,βi就是贝塔系数,Rm就是预期市场回报率,那么(Rm-Rf)就是风险溢价,即预期市场回报率与无风险回报率之差。

本来还打算讲套利定价理论(APT),不过这个更繁琐,也不过是在CAPM的基础上发展起来的,所以我们了解基本的就可以了。CAPM可以视作是APT的单因素模型,一种特殊形式。

今天内容不多,所以最后出个题吧:

一支股票的贝塔系数是1.2,它的期望收益是16%,无风险资产的收益是5%。问:

(1)均等投资两种资产的组合期望收益是多少?

(2)如果两种资产组合的期望收益是8%,它的贝塔系数是多少?

(3)如果两种资产组合的贝塔系数是0.75,组合的投资比重是多少?

(4)如果两种资产组合的贝塔系数是2.3,组合的投资比重是多少?

答:(1)均等投资,我们直接求平均数

R=(0.16+0.5)/2=10.5%

(2)把未知数带入期望方差看看

R=1.2w+0(1-w)=0.75 注意啦,无风险资产的贝塔系数是0,w代表比重

求得w=0.2727

组合的贝塔系数为β=0.2727*1.2+(1-0.2727)*0=0.327

(3)跟上一问一样带进去求期望就好

β=1.2w+(1-w)*0=0.75

解得w=0.625

意思是投资股票62.5%,投资无风险资产37.5%

(4)继续带入解方程,其实都是一个套路

β=1.2w+(1-w)*0=2.3

解得w=1.92

卧槽?这个为毛大于100%了?投资192%的股票怎么 投?别急,这意思是投资192%的股票和-92%的无风险资产,说白了就是借入92%的无风险资产去投资股票!同理如果求出来w是负数,意思是卖空股票去投资无风险资产。

为了方便举例子我偷懒了,用了贝塔系数为0的无风险资产,因为这样好计算,我实在太困了。其实这题换成两支股票(β系数不为0)完全可以的,照样带进去算就好。

怎么样这部分不难吧,我举的例子都是最简单的加减乘除,高中文化水平无财经基础看懂应该问题不大。

本系列参考数书目为:

Stepen Ross 《Corporate Finance》第9版

陈雨露《公司理财》第二版