前段时间一个大厂的营销策划的朋友在给基金经理做营销材料的时候,标注大大的文字“百亿基金经理掌舵”,直接被领导把材料打回去了。领导在内部会议上强调,现在规模超百亿对投资者而言已经是劝退信号了,以后都别加规模信息了。

今年以来,多家公司都在给自己的百亿基金经理增聘新经理或卸任老产品,其中有一些是过去一两年业绩跑得不是特别理想的基金经理,新闻里面说:是为了给明星基金经理减负。

这两年的震荡行情给大家注入了一个思想钢印:规模是基金经理的敌人。

这话看起来是没毛病的,从结果上看,历史好像也能印证这个事实。

看看早期的王亚伟,还有任泽松,其实都被规模困扰过:名气大了,慕名而来的人就多了,超额就难做了。王亚伟那时候比较聪明且强势,直接选择封盘。这年头这么做的不多了,主要是规模导向下,公司层面还是希望基金经理勇于突破一点点管理边界的,即便业绩垮一点。

不知道从什么时候开始,一提到百亿基金经理,大家脸色大变,好像超过百亿,就注定要陷入一种魔咒一般。问题是,现在只要业绩拔尖一点的基金经理,规模可能会迅速被推上百亿直至限购,整个市场都陷入了挖掘黑马的浪潮中,又眼看着一批批黑马变成百亿基金经理。这里就不点名了,我想大家脑子里面已经冒出很多个耳熟能详的名字了。

管你什么量化选手、划线派,规模破了100亿,就先缓缓,打法肯定要变。

3月份的时候有朋友粗略统计了一下,市场上的主动权益基金经理中,已有147位百亿大佬。

大家都认为,百亿基金经理的超额收益会下降,对吧?

推敲下来,我也产生了几个疑问。

我的第一个疑问是:基金经理卸掉规模后,公司整体管理规模并没有掉,只是从一个基金经理名下转移到另一个基金经理名下,如果整个权益团队的研究资源共享,理论上规模还是在这个部门,还是这些投研人员,那么最终结果区别有多大?

我的第二个疑问是:如果单个基金经理因为规模大了,到了四五百亿就做不出来超额了,那么那些几千亿主动权益的大厂是怎么解决整体业绩问题的?如果认为规模是业绩的敌人,那么是不是所有权益规模500亿以上的大厂都要被质疑?

我的第三个疑问是:公募基金行业是普惠金融,如果因为规模大就做不好业绩,那么这算什么普惠金融?如果无法解决管理边界扩张的问题,你就做不到真正为老百姓理财。人家社保账户规模也不小,为什么就能做好?

所以我暗戳戳想了一下,单个基金经理管理规模这个事情,有可能并不是影响业绩的核心因素。毕竟,只管几个亿的,也有把产品做得稀烂的。

之前在《策略会随笔:公募基金的使命到底是什么》中提到过一个观点:因为公募是普惠金融,所以行业必须要想办法解决规模无法扩张的问题,只能管小钱不能管大钱,本质上就是一种“产能不足”。你服务几亿基民,天然就要解决管理大资金的问题。具体路径后面可以展开聊下。

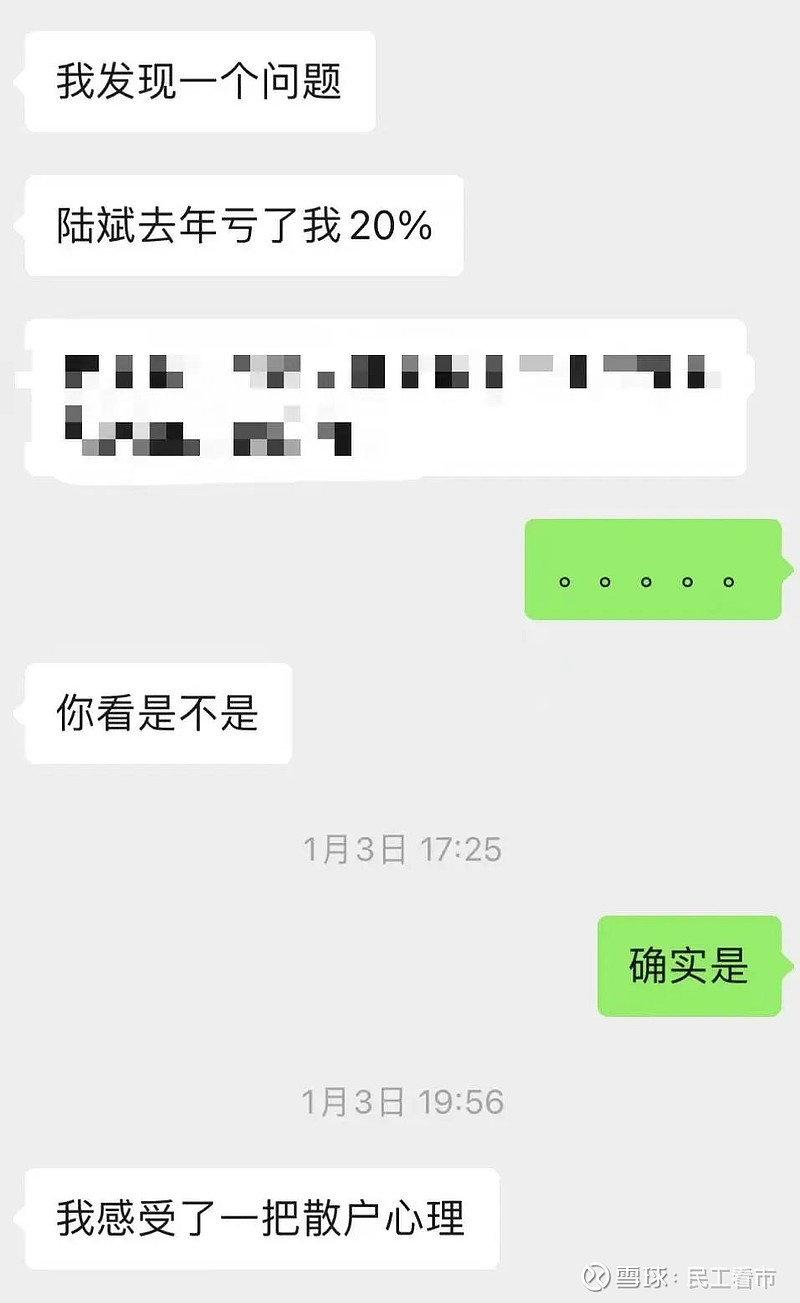

先说下百亿基金经理去年有多惨,直接举例吧,我有个认识的卖方分析师朋友,今年初来跟我说:一年没看账户,陆彬的产品去年亏了20%,感受了一把散户心理,现在应该怎么办?

(这位朋友还把基金经理名字打错了,我知道彬总还关注了这个号,希望看到了不要介意)

我说这是正常的,你也不看看去年那是什么行情:沪深300指数全年都跌了21%,按照风格看,大盘成长跌28%,大盘价值跌12%,中盘成长跌25%,中盘价值跌17%,小盘成长跌27%,小盘价值跌16%,你会发现整个成长风格被压制很厉害。

陆彬的表观整体风格偏大盘成长(但他自己未必这么认为,所以我使用的词是“表观”),这是全市场被锤得最狠的风格(去年重仓大盘成长风格的产品年度下跌30%的都很多),所以给陆彬做业绩归因的时候,这是可以逻辑自洽的。民工从2020年就开始关注陆彬,算是见证他从一个新人变成了股基冠军,以及从普通基金经理变成高管。偏成长风格的基金经理擅长做上行阿尔法风格,而在下行市场能跟市场平均跌得差不多就已经很不错了。

如同我当年给基金组合“精选中生代”设计组合投资理念的时候定的:尽量在涨的时候超越大盘,跌的时候不比大盘跌得多。

(基金组合去年已经移交并升级为基金投顾,仍然延续了此前的投资理念)

你不可能要求基金经理或者投资组合涨的时候比大盘涨得多,跌的时候又比大盘跌得少,能长期做到的可以说是投资之神了。甘蔗没有两头甜,如果有人声称自己能做到,我第一反应就是骗子。

不完全统计,管理规模在200亿以上,近2年、近3年业绩排名在百亿基金经理中前20%且今年以来业绩靠前的基金经理,有这么几个人:丘栋荣、陆彬、韩创、周海栋。

其中周海栋的规模是后来增加的,老丘的规模之前也没到200亿,而陆彬、韩创这两位在过去的三年硬扛着近300亿左右规模干出了现在的业绩,非常值得研究。

而近三年业绩同样很好的丘栋荣当年也出自汇丰晋信,这就更有意思了。说到这里,我想起来一个古老的行业笑话,说前几年有机构去汇丰晋信调研,结果听完基金经理路演,做调研的人没忍住嘲讽了一句:这么多年了,你们还在用估值盈利框架?

现在提这个事情,汇丰晋信的朋友会觉得很冒犯,不要觉得这是嘲笑他们体系陈旧,就是这样的一套体系下(最早提出PB-ROE框架,后来改进过多次),诞生了丘栋荣、陆彬、陆文凯等明星基金经理。

以上几位本人都持有过或者正在持有,但数额不大,这里仅仅举例,不作为任何投资依据。想来你们也不想买,都是百亿的规模,对吧。

当然了,肯定有人说,高兵和徐彦在路演里面说自己没有框架,但业绩仍然相当炸裂。甚至前几天有网友留言说,哪些基金经理没有框架,我买的就是这种!

实际上,我们公募行业里面,很多百亿基金经理除了表面上的公募规模,还有专户以及更大的社保账户,他们都因为规模太大被拖累业绩了吗?大部分人也许并没有感知。好了,你们又多了一个知识点,下次管专户太大的基金经理也要被你们拉黑了。

所以规模和业绩之间的冲突,怎么解决?一个好的解决方案可能是,用一套成熟的可迭代的研究方法论,通过专业化的分工、更细致的分工,打造一个标准化的投研体系,把单位规模的效率打到极致,而不是单纯用限购或者堆人去解决产能不足的问题。

同时,也需要长期价值投资理念和更稳定的负债端管理,如果你只是用小规模在市场赚估值波动的钱,相当于赚的是内卷的钱,这种打法不可扩张也不可持续;只有真正想去赚企业长期成长的钱,用产业化的眼光去投企业,才可能解决产能不足的问题。当然这很难,但也是行业长期健康发展的过程中需要直面的问题。

其实这里我也想到一个基金投顾的问题,现在有很多机构收编了大V做投顾,快速引流获取客户,但大家有没有想过,如果单纯依靠这种模式,在未来这个市场到了万亿规模的时候,大V单人的号召力能有多少?基金投顾会不会有管理边界的问题?你一次调仓把基金经理干限购了,或者搞成流动性危机,怎么办?如果大V离职了,投顾策略怎么办?如果投顾机构不能确立一个标准化、可复制的策略体系,长期的业务稳定性势必受到影响,关键人物风险也无法消除。

现在基金投顾也就是千亿的市场,大V主导的投顾模式在未来也有监管风险;也许十年以后,大V的产能也面临不足,未来注定无法承载几十万亿的星辰大海。

讲了这么多,也许是我想太多,咸吃萝卜操淡心,我想说的是,资管机构在从高速发展转向高质量发展的过程中,也需要解决很多问题。

真的希望以后提到百亿基金经理,大家的第一反应不再带有那么多偏见。能管理大资金,是一种稀缺能力。

一家之言,不一定对。

(风险提示:本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 本人不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本人不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。市场有风险,入市需谨慎。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。)