今天市场重现千股跌停,这种情况把很多股民跌懵了,包括民工。按照惯例,又到了民工出现瞎扯的时间了,作为一线的民工,我就来为大家捋一捋今天的暴跌是怎么回事。

端午节,咱们在这过节,但是老美可没闲着,早上8点,收到了这么一条弹窗:

国内媒体都没吭声。但这肯定是超级大新闻,2000亿美元真不是小数目,大家还是等官方(商务部)发声。

随后到了8点半,出现一件诡异的事情:小米通过官方微博宣布推迟CDR发行申请。这非常可疑,因为流程显然不应该在小米,而在证监会发审委,小米为什么擅自发微博?很快,证监会就回应了:尊重小米的选择。这个回应其实更诡吊,什么叫“尊重小米的选择”?你什么时候见过证监会用这种口气说过话?

所以看到这就懂了,确实是CDR推得太急了,A股的定价可能不稳,加上贸易战影响导致A股这段时间一直很弱,所以在市场不好的时候上市不利于估值。周末山东股民给证监会打电话也提到了,现在市场成交量低至冰点,可以说是滴水成冰,再去发新股发CDR从市场抽血,有意义吗?新股只有在市场好的时候才能发出去,而且这时候发出去估值才高,市场都没钱,割韭菜都不知道怎么割。

小米的算盘是,在H股和A股同时发,利用A股市场的高流动性溢价博高估值,现在变成了H股先发,A股后发,这样的话H股很大程度上就会给A股提供一个参考价格,流动性溢价的空间也不会有太大。因为没办法了,所以只好老老实实这么发。

这么做还有个好处,就是市场不会把下跌的锅甩在小米身上,小米做了个顺水人情。

更诡吊的在后面,9点23分左右,中国金融时报发了个新闻:央行近日投放MLF2000亿。看到这个新闻我觉得有点不简单,因为今天并没有MLF到期!

按照央行之前的货币政策,是要逐步用降准代替再贷款类工具(MLF、SLF、PSL等),现在突然净投放2000亿元,还是一年期的,让人感觉有点摸不着头脑,这就是诡吊之处。

结合今晚的行长讲话,某私募大佬是这么解释的:

10点,又出了一个大新闻:个税免征额上调到5000元!我当时还挺高兴,因为我不久前(6月5日)的文章准确预测到了这次上调额度:个税免征额7年未上调 经济增长放缓或为主因 下次调至5000元可能性较大

这就是所谓normative和positive研究的区别,规范研究是解决经济过程中“应该是怎样”的问题,旨在对各种经济问题的“好”、“坏”做出判断,比如个税免征额上调到多少是最好的,但实际上这种研究方法会夹杂很多个人情绪,相当于是预设了一个可能的结果,去倒推寻找支持这个结果的证据;而实证研究具有鲜明的直接经验特征,通过以往经验和因素分析去推断结果。

比如在个税研究的体系中,我就见过很多可笑的研究方法。一种方法是用消费支出去倒推免征额,这是非常不精确的方法,你首先没法界定这个人所谓的固定消费的水平,还不如用最低工资去推。举例来说,一个白领说每个月最低消费支出是5000元,包含2000元房租和3000元吃饭钱,问题是,你这是对生活品质有一定追求,所以消费在5000元,能压缩吗?肯定能,房子差一点,找个1500的,吃得简单点,2000搞不定吗?如果你认为这是刚性支出,那就大错特错了。另外用统计局的消费支出数据去推断还不如用人均GDP甚至用人均可支配收入去拍,因为在统计学上(特制统计局的数据),颗粒越粗反而越准确,颗粒细,数据可操作性就大了,因为你没有第二信源去印证(或者说数据很难找、找不全),而GDP你是可以用全国各省的数据粗略印证的(它们当然不太一样,一般来说各省市GDP之和大于全国,之前写文章专门说过)。再比如中国的失业率数据,根本是一个仅供参考的数据,因为统计的城镇登记失业率——没错,我在农村种田的爷爷奶奶和在广州打工的哥哥姐姐都不在这个统计范围内,我周围有短暂失业或失业两三年的朋友也没见去登记过,这个数据怎么拍出来的,想必你懂的。

还有一种研究方法就是找几个大城市,算一下城市的基本生活成本,然后说,个税免征额应该提高到多少,这种方法我也是醉了,显然个税是全国一刀切的税种,你算几个最发达的大城市有意义吗?有人问了,为什么不差异化呢?如果你敢在某城市搞个个税优惠试点,我保证全国的大企业都敢搬过去注册,那就是第二个霍尔果斯,有意义吗?设置“避税天堂”完全没有意义!

更牛逼的方法是问卷调查法,你直接发个问卷,多少人认为个税免征额太低?你咋没直接问个税该不该收呢!如果能投票确定个税该不该收,早就没个税这个税种了!各位做媒体的朋友,你们能清醒点嘛?

扯远了。回到今天的主话题,说下明天怎么办吧。下午两点多的时候,一个前基金经理说,不要怕,国家队进场救市了,果然中字头的开始翻红,稍微拉了下。联想到节前一个策略首席说的“风险重估,看好金融地产”,我觉得金融板块短期是避风港,尤其是大面积破净的银行股,但是这个可能并不适合中线持有。

股市跌到这个水平,从跌破3000到跌到2900,可以说是从善如登从恶如崩。前一天大家还在讨论3000点保卫战,就一天,大家纷纷开始讨论2500点了,连2900点保卫战都拒绝讨论了。

我认为,目前A股最大的下跌因素有两点,第一是股权质押爆仓风险,第二是外围市场流动性风险。

据Choice数据统计显示,目前A股累计股权质押市值已达5.5万亿元,其中触及预警线、平仓线的涉险金额预估超过9000亿元。没得说,这都是几年前埋下的祸根,现在集中爆发了。

看下节前的统计:

还有员工持股计划挂逼的:

今天这么一跌,形势更加严峻。但也不需要太过于担心上市公司集体出现股权质押爆仓风险,因为质押率一般在30%~50%,主板的高,中小创的低。但需要注意的,还有一个警戒线和平仓线的概念:

一般来说,警戒线和平仓线分别为 160%和 140%(或者 150%和130%)。其中,履约保障比例=(初始交易证券市值+补充质押证券市值+质押证券的孳息(如送股、分红等)-部分解除质押的证券市值)/(融资金额+应付利息+其他费用)。

说白了,当股票跌去一半市值的时候,就应该小心了。目前,A股整体离预警线还有15%左右的空间,所以不要慌,这也是我为什么在标题不写全部清仓的原因。

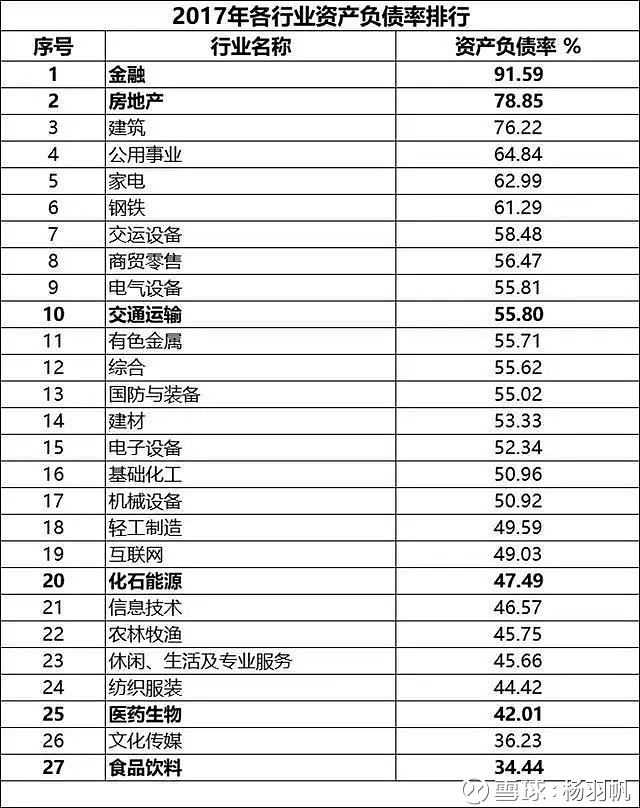

总体来说,今年股市并不值得期待,连一些首席看好的房企我都觉得很悬。很多房企被看好的核心逻辑是全行业资金链紧张导致大吃小,行业集中度上升,小房企还会出让土地给大房企,因为自己周转不过来。但这其中有一个更大的逻辑是房企都是高负债的,都是借钱运转的,大家可以看下房企的负债率,可以说是全行业最高(银行这种不算,存款负债没啥压力):

大家都知道,房企很多都在海外发债,现在美联储玩了命的加息,后果你懂的,房企资金成本必然大幅增加,所以房企要干什么?不借钱?当然不可能,房企能做的就是提高钱的使用效率,也就是提高周转率,原本这点利息够借10个月,现在只能支付5个月(如果资金成本从4%上升到8%),那只好拼命提高周转率拼命赶工期,比如某园。所以从这个逻辑看,买地产企业要谨慎。当然这个板块短期起来也并非不可能,因为市场偏好会改变板块估值,不过长期来看,房企并不那么乐观。

中国经济目前最大的问题在于负债。我们讲防风险,打压资产价格,打股市打债市,但楼市却一直是很暧昧的边打边托。一方面,地方政府的地方债需要楼市来偿还利息(是的,现在很多地方只能还得上利息了),另一方面,银行也不愿意看到楼市下跌后的断供潮,难道再去组建一次四大AMC用十年时间化解烂账?地方政府还在不断出抢人的招——实际上是抢杠杆、抢未来的消费能力和抢稳定的现金流。你真以为地方政府的政策是指望这帮人回去建设“家乡”吗?错了,地方的长官看不到这么远,他们需要的是把有能力加杠杆的人召集过来,掏空他们的六个钱包。

未来两天如果有反抽,可以及时离场观望,不要留恋股市,多看看世界杯,小小地赌赌球,身心愉悦。玩得不大的话,赌球比股市省钱,而且还有可能发一笔小财。