众所周知,海南机场自回归海南国资后,海发控给海南机场的业务布局定位是“一体两翼”,以机场运营服务为主业,以免税商业地产、物业酒店服务业为两翼转型升级、协同发展。虽说机场业务是主业,但是以海南机场现有资产并不能说是真正的【海南机场】。因为就目前来看,美兰机场是海南唯一一个能够承接增量客流的机场,但是却不在海南机场上市公司的体系内。所谓一体两翼,有增长空间的有且只有免税业务。

2021年年报显示,报告期内,公司免税及商业业务实现营业收入4.90亿元。公司参股投资免税业务取得投资收益3.05亿元;通过自持物业提供免税店场地租赁取得租金收入约1.69亿元,收取免税提货点租金收入0.57亿元。

海南机场的免税业务通过参股投资、自持物业提供场地租赁形式参与免税商业业务,间接参与现有5家离岛免税店。采用参股投资形式的免税业务:海口美兰机场免税店、中免凤凰机场免税店、海南海航中免;采用自持物业提供场地租赁形式的免税业务包括:中免凤凰机场免税店、中免海口日月广场免税店、海控全球精品(海口)免税城。其中,海南海航中免的性质不是离岛免税,是口岸免税,自2020年2月闭店至今,略去不谈。

参股和租赁的区别在于:租赁是稳定收益,不管是保底租金还是提成扣点,一个是按面积收钱,一个是按销售额扣点。而参股是属于投资,具体看投资主体的经营效益和分红,像美兰机场免税店,20年就没分红,21年分红3.43亿,凤凰机场免税店21年没分红,不给你分红你就没辙,收益只能记在长期股权投资项目中。简单的说,有5亿收益,不分红,资产规模增加5亿;分红,净利润增加5亿,乘以20倍市盈率增加100亿市值。

一、梳理

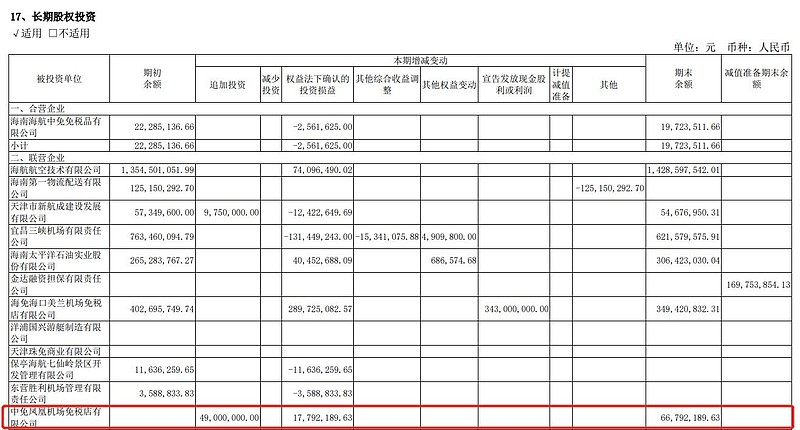

1、中免凤凰机场免税店(参股、租赁)

股权结构:中免集团三亚市内免税店有限公司51%,三亚临空实业投资开发有限公司49%

权益比例:36.52%(海南机场持有三亚凤凰国际机场有限责任公司74.532%,三亚凤凰国际机场有限责任公司持有三亚临空实业投资开发有限公司100%)

经营面积:一期800平(已投产),二期5000平(未投产),三期1000平(未投产)

2021年租赁收入:1.22亿,按15%的扣点率计算免税销售额8.13亿

2021年按权益确认收益:1779万

2021年未分红

在《关于2022年度预计日常关联交易的公告》中找到了一些数据,对照上年实际发生金额和年报中确认的租赁收入,基本可以断定关联交易金额即给凤凰机场的提成扣点。一季度租金3611万,和去年的1/4相比差不多,增长幅度有限,免税销售的增量只有等二期投入后才能体现出来。公司对今年租金的预期是3.3亿,按15%的扣点率计算免税销售额为22.5亿。可能公司对二期开业时间和疫情的不确定性,这个数据我感觉是比较保守的。法式花园二期投入后经营面积5800平,是一期800平的7倍多,面积增加对于销售额当然不能线性推算,但是在原先800平并不能满足客户需求的情况下适度乐观一点还是可行的。我估算二期投入后凤凰机场店一年销售额40亿的可能性很大,三期投入后超50亿。假设按40亿销售计算,15%扣点约6亿,少数股东权益约4亿,合计约10亿。现在凤凰机场打算新建T3航站楼,目标2026年客流吞吐量从2000万提升到2700万,即使在免税店经营面积没有扩张的情况下,客流量35%的提升空间还是能使免税店收益再更上一层楼。

2、海口美兰机场免税店(参股)

股权结构:海南省免税品有限公司51%,海南海岛商业管理有限公司49%

权益比例:46.15%(海南机场持有海航国际旅游岛开发建设(集团)有限公司94.178%,海航国际旅游岛开发建设(集团)有限公司持有海南海岛商业管理有限公司100%)

经营面积:T1航站楼8631平(已投产),T2航站楼9313平(已投产)。公司仍有较大的未使用面积作为储备,2016年11月22日,财政部正式批复同意扩大美兰机场离岛免税店营业面积,包括位于站前综合体项目负一层及一层的离岛免税店面积为1.8万平方米,站前综合体的1.8万平目前并未实际利用。

2021年销售收入:45.29亿(海南机场年报),其中线下销售38.22亿(美兰空港年报),净利润5.94亿(海南机场年报)

2021年按权益确认收益:2.89亿

2021年分红:3.43亿

众所周知,美兰T2航站楼是2021年12月2日投入运营的,所以美兰机场店45亿离岛免税销售额基本是T1来完成的。现在T2免税面积投入使用后,免税销售增长不能线性推算,重点在于客流量和客单价的增长,客单价受影响的因素较多,个人认为关注的核心点是客流量的增长。美兰机场2021年的客流吞吐量是1751万人次,历史客流吞吐量顶峰出现在2019年有2422万人次,T2投入使用后计划到2025年,美兰机场整体吞吐量能够到达3500万人次。而T3航站楼的扩建项目已经被列为海南省2022年重点(重大)预备项目投资计划中,目标2035年满足旅客吞吐量6000万人次。

摘录华创证券最新一篇美兰空港深度研报《乘海南自贸建设东风,享免税行业发展红利》中测算:预计2022-25年美兰机场旅客吞吐量分别为1927、2505、3006、3500万人次;假设进店转化率为6.2%、7%、7.5%、8%,免税购物人数为124、175、225、281万人次;假设客单价保持3%的增长,由此得美兰空港免税销售额为48.3、70.6、93.4、120 亿元。

华创证券测算的数据可以做个参考,能不能达到还是有不确定因素的,比如海口免税城投入后挤压机场口岸店,客流量不达预期等等。但是海南机场持有近半美兰机场免税店的股权,获取稳定增长的分红是可以预期的。众所周知,海南机场在重整过程中,原先通过海航机场集团持有18%美兰有限已清零,如果想进一步扩大在美兰机场免税业务的收益,可以参与美兰空港1.55亿股新H股的定增,有效期截至2022年9月17日。美兰机场具体的经营归属美兰空港,定增后美兰空港总股本从原先4.73亿股,增发不超过1.41亿股收购一期跑道资产和1.55亿新H股,海南机场参与定增成功的话可持有约20%美兰空港股份,能够更好的分享美兰机场的成长性。如果后续再变更方案,向海南机场增发不超过1.41亿股募集资金向美兰有限收购一期跑道资产并同时向海南机场增发1.55亿新H股,那么海南机场持有2.96亿股,超过美兰有限的2.37亿股成为美兰空港新的控股股东,财务上可以对美兰空港进行并表,进一步坐实海南机场的名称,况且如今海南机场账上现金充足,我觉得是可以期待的。

3、海控全球精品(海口)免税城(租赁)

股权结构:海南省发展控股有限公司100%(海南机场控股股东)

经营面积:一期位于日月广场东区摩羯座1层,面积3000㎡(已投产)。二期位于日月广场水瓶座1-3层,面积共计27780㎡(已投产)。三期位于摩羯座1-2层,面积约6000㎡(筹备招商,未开业)

2021年销售收入:约18亿(根据数据推算46-28=18)

2021年租赁收入:306万(海南机场年报)

2021年租赁收入306万是作为关联租赁情况披露的,因为海发控21年12月下旬才成为海南机场的控股股东,所以这笔收入应是一个月内产生的。继续看《关于2022年度预计日常关联交易的公告》中,2022年一季度全球精品免税城和海南机场关联交易5108万,2022年度预计金额超2亿。

我们先尝试梳理一下全球精品一季度的销售。摘录一些海南控股官网的公开信息:

2021年1月31日,海控全球精品免税城一期正式开业。

2021年8月30日,海控全球精品免税城二期正式开业。

截至2021年10月9日,海控全球精品免税城销售额已突破10亿。

2021年11月份,海控全球精品免税城,月销售额再创新高突破3.8亿元,相较同期环比增长超过52%。(推算10月销售额2.5亿)

自2021年12月以来至12月14日,销售额突破1.4亿。(推算12月份销售3亿)

2022年第一季度销售“开门红”,今年一季度销售金额同比增长252%。

在全球精品二期投入后,基本上四季度三个月平均每个月营收3个亿。2022年一季度销售没有具体数据,同比252%的高增速是由于去年一季度只有一期的3000平开业,基数较小的缘故。根据同行业类比的情况,所以我估算全球精品一季度的营收约7-7.5亿左右,结合一季报全球精品5108万租金和预计全年2亿租金,去掉保底租金的同时,也需要去掉销售额中线上部分和有税部分,估算免税业务提成扣点率约7%,对比长江证券前几年研报中提出的10%的扣点率还是有些差异的。比较机场口岸店只有15%的扣点率,日月广场作为不垄断客流的市内店,7%或者放低预期6%的免税销售扣点率,我觉得是完全可以接受的。

4、中免海口日月广场免税店(租赁)

股权结构:中国旅游集团中免股份有限公司持有51%海南省免税品有限公司,海南省免税品有限公司持有海免(海口)免税店有限公司100%

经营面积:位于日月广场西区射手座L层及双子座L层-2层,经营面积2.2万平方米

2021年销售收入:约90亿左右(中免年报显示海免营收159亿,扣去美兰免税店45亿和博鳌免税店未知)

2021年租赁收入:不知

中免日月广场店的租金一直是按照一般商场租金收取,租约在去年10月份到期后必然要采取和全球精品同样的“保底租金+按销售额提取一定比例的提成”收取方式,现在具体进展情况不知。

不过谈判无非是两种结果:谈得拢和谈不拢。

谈得拢:免税收益大增,这是一定的。

谈不拢:中免转移去经营下半年开业的海口免税城。离开日月广场,对海南机场来说没什么损失,问题只在于全球精品能不能顺势做大做强,但是无论从口碑、品牌、会员、供应链来说,GDF和CDF的差距是非常明显,只能后续观察。

5、总结,对于2022年来说,海南机场的免税收益均按保守的最低值估算,美兰机场免税店投资收益3亿;凤凰机场按20亿销售额计算,租金3亿,投资收益2亿;全球精品按销售30亿估算,租金2亿;不计中免日月广场店的扣点,简单加总可以达到10亿这个数量级。后续如果有变化,可以再进一步讨论。

二、展望

自从2022年以来,海南机场无论从年报、调研信息还是机场板块负责人的采访中均自我感觉良好,因为海南省10家离岛免税店免税销售额约505亿元,公司参与的5家免税店经营面积合计约8万㎡,占比约36%,参与的5家免税店销售额约146亿元,占比约29%。表面上看,海南机场确实完成了重整预定目标,成为自贸港第二大免税业务参与商,但是大部分销售额由不提供实际业绩的中免日月广场店提供,赚了面子并未赚到里子。如何做实自贸港第二大免税业务参与商,我的建议是:

1、并购海南国资旗下49%海南免税品公司股权

2、增发15%股份给中免当战略投资者

好处有如下几点:

1、海免自从51%控股权划转给中国旅游集团之后,剩下的49%在海旅投手中,后来划转了10%给海南省财政厅,海旅投持有39%。从公开媒体信息上看,海旅投和海免完全无互动痕迹,海免的党建工作和中旅党委挂钩。海旅投作为重要股东不参与管理,不去海免旗下企业调研,可以说完全各归各,不产生业务协同。

2、海免现在主要有三大资产:美兰机场免税店51%,中免日月广场店100%,博鳌机场店100%。海免的少数股权如果给到海南机场,可以说是业务融合,协同发展。主要是扩大美兰机场免税店权益收益,进一步分享日月广场店成长收益。

3、现在海发控对海南机场控股比例较低,仅24.51%,注入海免少数股权后,海南国资持股比例会大幅度上升。吸收中免成为战略投资者,国资可以绝对控股海南机场。而且央企+海南国资的控股股东组合,企业治理结构和管理制度的改变有利于海南机场成为新型国有企业的样板。

4、中免日月广场店去年10月租约到期,到现在未定,核心问题是以中免和海发控(海南机场)之间的博弈。同理参考中免和上海机场,2019年日上在浦东机场免税销售额151亿,中免归母净利润仅4.4亿,上海机场扣点拿37.88亿吃干抹净。2020年疫情爆发,国际客流断崖式下跌,中免反攻清算,双方重签协议。吸收中免成为战略投资者,可以把双方从“央地博弈”转向“央地合作”,比方说中免日月广场店的扣点可以从投资收益中转化。