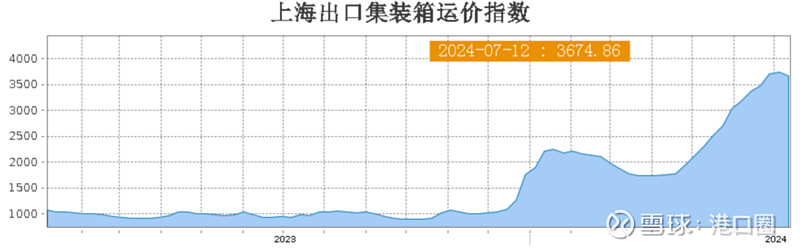

今年来一路高歌猛进的运价终于有了刹车迹象。7月12日,上海出口集装箱综合运价指数(SCFI)录得3674.86点,是自今年4月以来首次出现环比下降。种种迹象表明,运价似乎涨到顶了。

运价最先出现松动是发生在船公司内部。第三季度是传统的航运旺季,虽然很多货主选择在旺季来临前提前出货,但持续旺盛的海运需求依旧推动着运价水涨船高。按照原计划,多家船公司将在7月涨价,美西线的运价从7100-7500美元/FEU提升至8100-8500美元/FEU,创下自2022年年底以来的新高。

但让人意想不到的是,地中海航运(MSC)没有同步涨价,反倒是撤销了于7月15日对美西和美东航线实施的运价上调1000美元/FEU的计划,维持7500美元/FEU不变,这一举动就像一个风向标,其余船公司也纷纷跟进下调运费,多数公司将运价下调至7900美元以下。运价涨了,但没完全涨。

根据上海航运交易所发布的《中国出口集装箱运输市场周度报告(2024.07.12)》,中国出口集装箱运输市场整体回调。7月12日,上海港出口至美西和美东基本港市场运价分别为7654美元/FEU和9881美元/FEU,分别较上期下跌5.5%、0.6%。此外,欧洲航线运价为5051美元/TEU,较上期上涨4.0%;地中海航线运价为5424美元/TEU,较上期微跌0.1%;波斯湾和南美航线的运价分别下跌6.7%和2.9%。

运价下跌,背后的原因有很多:

一是全球港口拥堵情况有所缓解。上半年全球多个港口出现锚地等泊船只多、等泊时间长等现象,新加坡港的拥堵值更是达到了临界水平,而随着旧堆场的重启和新泊位的启用,船舶在新加坡港外的等泊时长已缩短至两天内。港口不堵了,船公司一舱难求的情况自然也迎刃而解。

二是海运的高景气吸引了大量中小型船公司涌入市场。美西航线上,非海运联盟的运力占比已从2023年10月的15%迅速攀升至目前的30%。这些中小型船公司不受海运联盟控制,不仅抢走了货量,而且在价格上更有竞争力,倒逼大型船公司降价竞争。

三是新船交付量激增,全球集装箱船队运力持续增长。今年上半年,新船交付量已达148.7万TEU,预计全年新增运力将达到305万-310万TEU。根据业内三大研究机构——德路里、Alphaliner、克拉克森的预计,2024-2025年,集装箱船运力供给增幅远高于运输需求增幅。

结合上述三大原因,船公司一舱难求的景象不再。亚洲海事咨询公司Linerlytica提供的舱位利用率数据显示,不久前开始运营的新亚欧航线在离开亚洲时舱位较为空闲,其中达飞海运的French Peak航线和赫伯罗特的CGX航线在启航时的舱位利用率远低于亚欧贸易的近期平均舱位利用率。

除此之外,随着雨季到来,巴拿马运河水位回升,逐步放开每日通行船只数量:7月11日放宽到33艘;7月22日放宽到34艘;8月5日后每日可通行35艘船舶,对于缓解拥堵,促进运价回落具有一定的积极意义。

不过,对于运价的未来走势,业内也有其他的声音。虽然亚洲港口的拥堵情况有所缓解,但其他地方的船舶正在积压。近期好望角区域受恶劣天气影响,导致港口关闭,船舶绕行,而欧美港口频繁的罢工也加剧了全球供应链的不稳定局势。

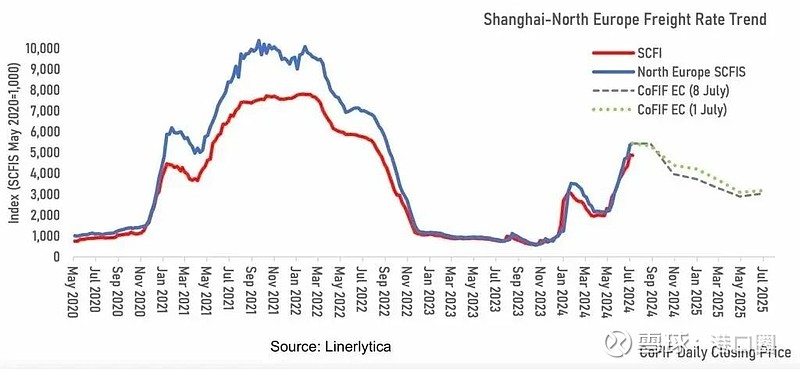

德路里(Drewry)的集装箱航运分析师Simon Heaney认为,运价将随着港口拥堵等因素而产生变化。如果可变因素有所改善,运价或趋于平稳,但仍将处于高位,直到苏伊士运河恢复全面使用。

Linerlytica也预测运费将保持高位,直至旺季(9月)结束。

港口圈(ID:gangkouquan)认为,近几年,运价随着市场供需的变化经历了大起大落,去年同期上海港出口至美西和美东的运价分别只有1943美元/FEU和2853美元/FEU,而今年就已经眼见着要突破8000美元的大关,不过有起就有落,无论是就地急刹还是螺旋式下降,运价似乎已经到达了一个峰值,并不像此前预测的那样会涨至2万美元一箱的天价。当旺季过去,各种buff加成也逐渐消失,运价最终会停留在一个怎样的位置?