12月16日,安通控股股份有限公司(简称:安通控股,600179)发布了《关于购买二手集装箱暨关联交易的公告》,其全资子公司泉州安通物流有限公司拟向天津东疆易通租赁有限公司购置部分箱龄短且箱况良好的二手集装箱合计3055台,其中:20尺集装箱1883台,作价不高于18565元/台、40尺集装箱972台,作价不高于31359元/台、卷钢箱200台,作价不高于38506元/台,合计购箱价款不高于73140043元。

与此同时,安通控股还以现金方式向全资子公司及其下属全资孙公司增资,具体为安通控股向全资子公司安通物流增资80000万元,向全资子公司安盛船务增资100000万元;安盛船务向其全资子公司海南安盛增资100000万元。

两条公告联袂发出,意味着一度运营不善,顶着退市风险警示的安通控股于今年5月7日摘帽成功后,再次在资本市场上有了大动作。安通控股一边向子公司增资,一边购入二手箱,大有跃跃欲试之势,原因很简单,安通控股也在公告中点明:集运市场需求相对旺盛,公司业务量稳步增长,并意欲进一步提高市场开拓能力。

当然,安通控股豪掷18亿向子公司增资,并购入3000余台二手集装箱,最直接的底气是账上有钱,2021年前三季度,安通控股实现营业总收入50.4亿元,归母净利润7.4亿元,去年同期则是净亏5.5亿元。从枯木逢春,到再度开枝散叶,港口圈(ID:gangkouquan)曾经的分析依然适用,即努力+机遇,安通控股在疗好内伤、固本培元后,恰好遇上了展露拳脚的舞台。

危机之时,安通控股引入战略投资者,顺利重整,同步化解了两家核心子公司安盛船务与安通物流的债务危机,既整合了资源配置,又完善了组织架构。2021年前三季度还在亏损的安通控股到了年底便扭亏为盈,成功渡劫重生。

在对一家航运公司至关重要的航线方面,安通控股同样双管齐下。内贸上,在国内航线基本覆盖主要干线港口的大局下,安通控股还与其他内贸船公司协同,开展融舱合作,共拓精品航线,2021年开年,安通控股携手泛亚及信风,合作开辟名为“FAX1”的内贸航线。4月23日,三家又在天津港举行了“海上高速-FAST”内贸航线首航仪式。外贸上,趁着外贸运价飙涨的东风,安通控股也与中联航运合作,将部分运力投入中国-东南亚、中国-欧洲航线。

至于运力,据Alphaliner数据,截至12月20日,安通控股的运力规模在全球排21位。就在11月30日时,“安通湛江”轮首航湛江港,该船为集装箱运输船舶,船长180米,船宽28米,载重2.7万吨。从安通控股与湛江港集团的合作的新闻中,可以窥见安通既补充了运力,也打造着精品航线,同时还充分发挥了引入战略投资者的优势,形成了资源配置的完美闭环,在努力方面给出了一份高分答卷。

于是,外部市场环境的变化成了安通控股重现英姿的最好舞台。外贸方面,众所周知,欧美航线运价居高不下,近来东南亚航线运价更是持续飙涨。如前所述,安通控股与中联航运合作,投入部分运力进军欧洲与东南亚航线,分到了火热的外贸集运市场的一杯羹。

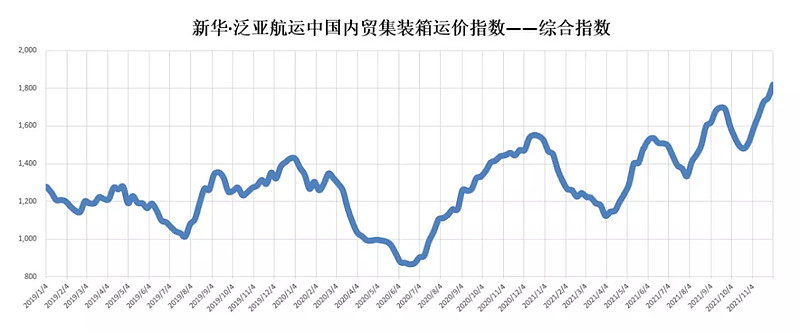

11月新华·泛亚航运中国内贸集装箱运价指数(XH·PDCI)

而进军外贸的内贸船公司也不止安通一家,中谷、泛亚等巨头都纷纷抽调部分运力,导致内贸集装箱市场运力持续下降,直接推高了内贸运价。从近期来看,11月新华·泛亚航运中国内贸集装箱运价指数(XH·PDCI)环比增长13.32%,同比增长21.61%,说明内贸市场运价居于高位,而且最近两周,市场仍处于旺季,且东北产区新粮持续上市,市场运量保持增长,运价维持高位;华北地区大宗货源出运量仍处于高位;华南区域市场运量保持平稳,运价维持相对高位。也就是说,在内贸市场上,安通控股也在持续增收。

内修工夫,外遇良机,回头来再看安通控股的两条公告,港口圈(ID:gangkouquan)认为,安通控股在内部焕然一新后,就迎来了难得的市场机遇,有了充裕的现金流来购箱保障子公司的用箱需求、满足日常经营,并增资子公司锐意开拓市场,安通控股早已走出了面临退市风险的阴影,正不断大踏步向前。