医药分开在北京、深圳、县级医院试点开展,2015年要在所有公立医院推开,国家药监局原副局长任德权预计药店终端占药品销售总额的比例2020年会增加到40-50%。据南方医药经济研究所副所长陶剑虹介绍,我国2009年药品市场规模6190亿元人民币,零售市场规模1487亿元,零售市场占比仅为24%;2009年美国药品市场规模3470亿美元,零售市场1989亿美元,零售市场占比57%。根据商务部《全国药品流通行业发展规划纲要》连锁药店门店数量占零售药店门店总数的比例由现在的1/3提高到2/3,药品零售连锁“百强”企业年销售占零售行业年销售总额60%以上,$海王星辰(NPD)$和$一心堂(PRE230)$都是药品零售连锁公司前十强,相信会在此过程中受益。

与美国最大的药品零售连锁商$沃尔格林(WAG)$相比,海王星辰和一心堂太小了。沃尔格林2010年末共有7709间门店,药房销售额达到438亿美元,占整个零售市场的比例约为20%;全国最大的连锁药店海王星辰2011年末共有2495间门店,药房销售额只有25亿元人民币,占整个零售市场的比例不到2%;一心堂2011年共有1505间门店,药房销售额为20亿元人民币。

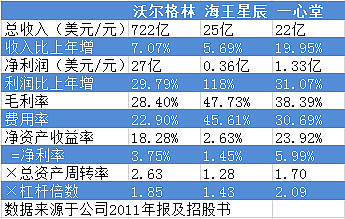

财务比较,2011年收入增速,沃尔格林7.07%,一心堂最高19.95%,海王星辰5.69%;利润增速,沃尔格林29.79%,一心堂31.07%,海王星辰因上年基数低今年增速达118%;毛利率方面,沃尔格林最低28.4%,海王星辰最高47.73%,一心堂次之为38.39%;净资产收益率方面,沃尔格林18.28%,海王星辰最低只有2.63%,一心堂最高23.92%;从表中可看到,国内连锁药店运营效率明显偏低,沃尔格林的总资产周转率是海王星辰的2倍、一心堂的1.5倍。

影响我国药品零售连锁最大的不利因素是房租及人员工资的上涨。从上表2011年的费用可知海王星辰和一心堂的费用率远高于沃尔格林,沃尔格林只有22.9%,海王星辰和一心堂分别为45.61%及30.69%,费用率中最大的开支就是房租及人员工资,一心堂就房租和工资的上涨对利润的影响做了敏感性分析,假设其它因素不变,2011年房租每涨1%利润降1.20%,工资每涨1%利润降1.68%。而房租和人员工资仍然处于上涨趋势,例如一心堂的每平米房租在2010年比2009年上涨20%的基础上2011年比2010年又上涨了13%,平均每平米租金为883元,人均工资2009年上涨12%,2010年上涨15%,2011年上涨17%。

有些问题没想明白,与大家共同讨论:

1、药品降价、医院零差率销售连锁药店影响会不会很大?

2、网上药店对连锁药店的影响会不会很大?

#新股研究#