$深圳迈瑞(MR)$公布了2012年一季度业绩,销售收入2.19亿美元,同比增长21.1%,增速下降,去年全年及去年4季度的增速均为25%,主要是内生增长,去年的两个收购带来的收入还很少。其中国内销售收入9180万美元,占总收入的比例42%,由于在中端市场的强劲表现,同比增26.8%,连续四个季度增速超25%;国际地区的销售收入1.27亿美元,占总收入的比例58%,同比增17.3%,主要来自于发展中国家23.2%的销售增长。

深圳迈瑞一季度毛利率54.9%,比去年1季度毛利率55.1%低,比去年4季度毛利率54.2%高;销售费用率18.1%,比去年1季度18.6%及去年4季度19.7%低;管理费用率9%,比去年1季度8%及去年4季度6.7%高;研发费用率11.1%,比去年1季度10.3%及去年4季度9.7%高。管理费用率高主要是一季度增加了应付集体诉讼的法律费用,这是一次性的费用,以后管理费用率会降到正常水平。研发费用率升高是由于公司在进行一个名为MPI的医疗产品创新计划,目的是合理化各研发中心产品开发进程提高研发效率,预计全年的研发费用率仍然维持在10%。

一季度非GAAP净利润0.4亿美元,比去年同期降4.4%,主要是因为去年同期有国家重点软件企业税收返还,去掉这部分影响,非GAAP净利润同比增长16.5%。管理层相信税收返还今年仍然能拿到,只是时间上不好保证。

应收账款周转天数为79天,比去年4季度多13天,与每年一季度各发展中国家的外汇管制有关,以后季度会好,如去年一季度应收账款周转天数为72天,二季度为64天,三季度为71天,四季度为66天。

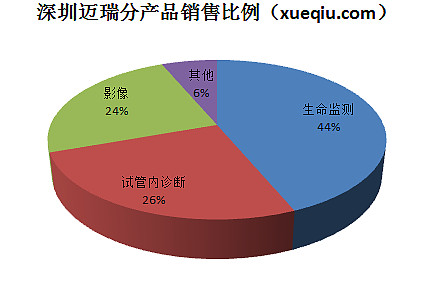

深圳迈瑞一季度生命监测仪器销售增长22.5%达0.96亿美元,占总收入比例为43.7%。这部分业务也包括了手术灯麻醉机等,不同等级的麻醉机销售增长强劲。新监护仪T1将打开中高端医院市场,新VCR产品不仅会替代现存产品而且会获得原来没有的机会。

体外诊断产品销售增长22.4%达0.57亿美元,占总收入比例为25.8%,其中试剂销售增长远快于设备销售,占此部分产品销售的比例约31.5%,去年1季度该数字为28%。试剂销售增长主要是因去年上市了新产品高速化学分析仪及销售了更多五分类血液细胞分析仪,将来会销售更多高速生化仪带来更多试剂销售收入。

影像产品销售增长最慢销售0.53亿,占总收入比例为24.1%,增11%,去年在三大块业务中增速最快,增28%。黑白超比彩超增速快,彩超市场竞争越来越激烈。

其他业务0.14亿,占总收入比例为6.4%,增55.6%。

与去年相比,影像业务收入占比少了1%,诊断业务收入占比多了1%,其他不变。