总结:伪ST,属于防守有余,进攻相当于买彩票。

一、技术优势及产研结合

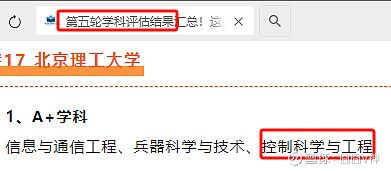

北理工三大A+王牌专业:信息与通信工程、兵器科学与技术、控制科学与工程

(国内控制科学与工程A+学校:清华、浙大、北理、东北、西安交大)

理工导航的主业是惯性导航装置,对口专业即王牌专业控制科学与工程。

北理工的控制科学与工程专业在自动化学院,公司是北理工校办企业+自动化院老师持股,如下:

董事长:汪渤,原北理工自动化院副院长

董事:陈柏强,现北理工技术转移中心主任(类似校企办主任)

董事:缪玲娟,现北理工自动化院博导、自动化学院导航制导与控制研究所所长

总经理:董明杰,原北理工副研究员(副教授)

监事:崔燕,原北理工自动化院副研究员(退休)

董秘:沈军,原北理工自动化院讲师

副总经理:石永生(原北理工自动化院副研究员)、高志峰(原北理工自动化院高级实验师)

PS:理工男财务造假的可能性比较小

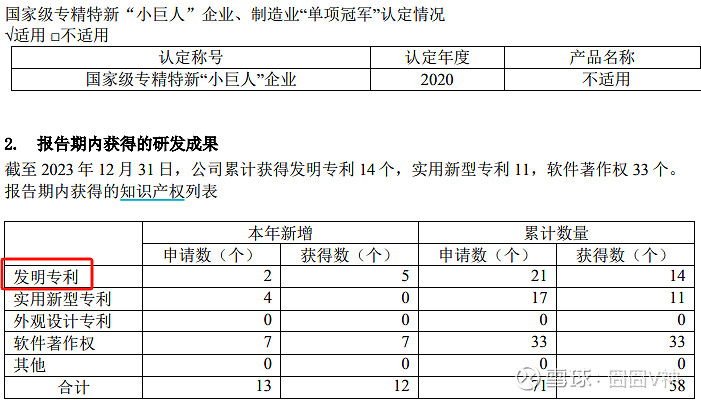

每年都有发明专利,但研发到投产中间过程可能较长(还涉及上游军工企业的论证)。无论如何,公司属于新质生产力的方向(恒宇是原创始人技术大拿离世后在吃老本,理工导航则背靠理工的智力、人力、关系资源,每年都有大量的新专利。北理工是国防科工委委属高校)

二、两家新ST军工企业:资产质量及ST原因相似

与恒宇类似,理工导航的资产负债率13%(恒宇14%),PB导航1.34(恒宇1.43),现金及等价物7亿/15亿总资产(恒宇8亿/15亿总资产),市值17.8亿(恒宇17.4亿)。

导航表面非流通股只有58.5%,考虑到学校大概率不减持流通股(北理工资产经营6.75%公司+北理技术转移公司2.25%),以及公司正在进行的回购(已回购4.10%,其中4月回购1%,剩余子弹空间2%),实际上的流通股只有28.4%,流通盘子5.0亿元(恒宇4.3亿元)

两者ST原因:营收不过亿

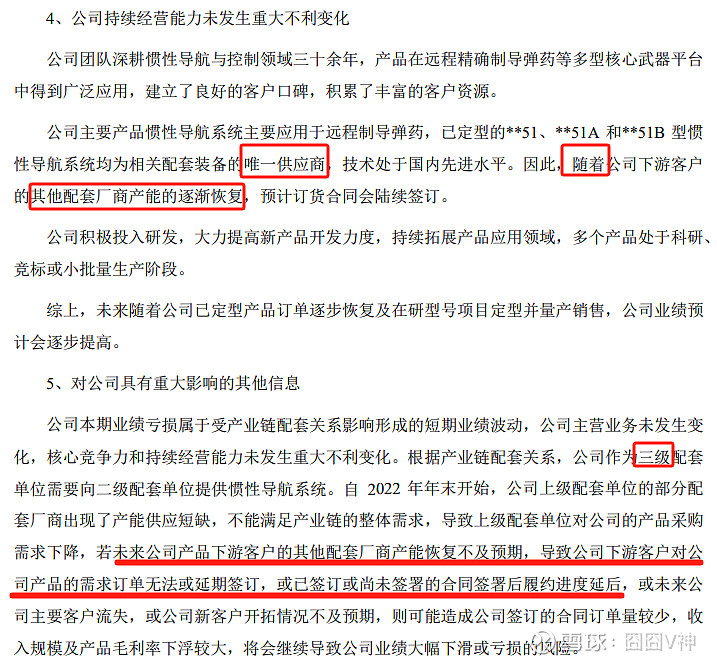

导航具体原因:导航的意思木桶效应,大客户向导航及其他公司共同采购零件后才能生产,因其他公司没货断供,殃及池鱼,致使导航不被采购。

这个说法真假不说,至少目前来看,一季度报仍然没有恢复大客户订单。导航的股价想腾飞,必须是大客户的订单恢复。

三、退市风险实际性消除

不过从保壳的角度来讲,明年摘帽无忧。240420公告:关于以收购股权及增资方式取得石家庄宇讯电子有限公司的控制权进展暨完成工商变更的公告,公司已经完成收购一家军工小公司并且并表(控股50.6%,该公司去年前11月的营收0.77亿,而公司本身营收有0.3亿,刚好可以申请摘帽,科创板的财务退市要求仍是1亿营收)

此收购虽然产生0.7~0.8亿商誉(溢价收购),可以相当于多花0.8亿保壳,以时间换空间,期待主业的恢复。同时,这0.8亿也不是打水漂,收购有对赌协议,如果24~26三年被收购公司盈利不足0.6亿,吃了我的给我吐出来(如果三年盈利能做到0.6亿,则年化收益率16%,不失为一个好买卖)。$*ST导航(SH688282)$

总结:总体而言属于防守有余,进攻相当于买彩票。

缺点:科创板韭菜少,大家相对专业,流动性差(但再差也比北交所好)