先说题外话,昨晚中了一只新股,满仓凯撒后,缴款就得卖凯撒。决定弃购了。注册制新环境下,新股品质参差不齐,可能只是一级市场的狂欢,新股二级市场的坟墓,反而优秀的正股和ST性价比更高,切不能丢了西瓜捡了芝麻。

昨天的关注函回复可能是凯撒第一次没有延期的监管回函,本身就有积极的一面,代表着一个不痛不痒的不确定因素消除。

看点1:回复函提到了《关于审理上市公司破产重整案件工作座谈会纪要》,这与笔者前天的文章不谋而合,解读看那篇就行网页链接

看点2:全文“不确定性”一词出现23次,“风险”一词出现57次,风险提示有些过犹不及,感觉是明眼人看透形势后,自己主动给自己抹黑,说“要低调”;犹如有底气的学生考完试后老说自己考得不好,反倒是考得不好的学生,心里七上八下,啥也不说。

看点3:重整最大的误区或者说“雾”区出现,根据破产法,本次凯撒的重整可能只是针对上市公司母公司单体,子公司凯撒同盛旅行社(集团)、凯撒易食控股,以及孙公司北京凯撒未必重整。【重大利好】

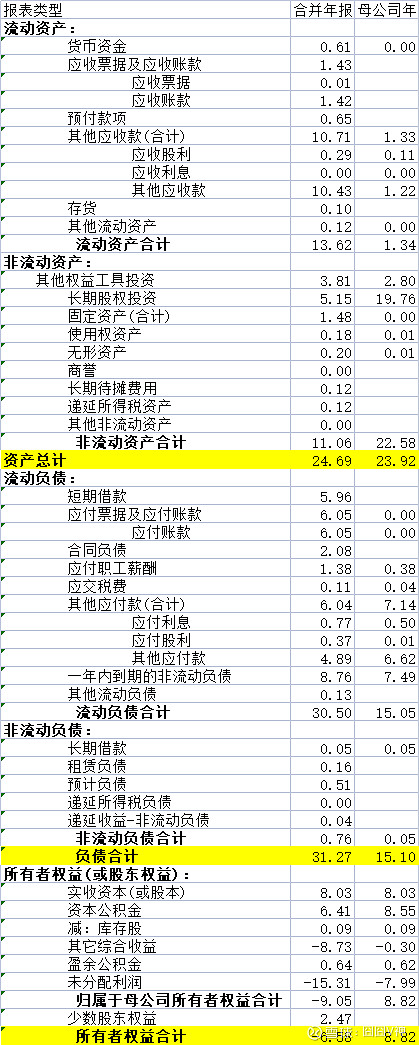

如果是母公司旗下子公司一起重整,就不用解释为什么没有资不抵债,也符合预重整的规定了。而投资者过去关注的凯撒表报都是合并报表(包括wind、同花顺、雪球、新浪财经等等显示的都是合并报表),之前所有投资者对重整的推演根基都错了,这就是预期差,也是凯撒重整团队的智慧。利好因素有三:

(1)母公司重整和子母公司合并重整的框架体系内都可以引入战投,降低重整门槛(母公司只有15.1亿债权申报,以金融机构债权为主,所以本次债权申报的主体是金融机构;而母公司则有31.27的债券,复杂系数大增),提高重整成功率和时效性。

(2)客户团费(合同负债2.08亿)和中小供应商欠款(应付账款6.05亿)集中在子公司,本次母公司债券申报时不用申报,这也解释了我昨天的疑惑“大妈的下半年旅游的团费申不申报”,而且中小供应商欠款如果被债务减免了,以后还有供应链同行跟你做生意吗,可能那样业内也就不好混了,把自己口碑搞臭(之前我心里的担心也落下来)。

(3)现金清偿金额大幅下降,大股东和我们中小股东的股权稀释经测算已经非常少了,少于我见过所有的重整案例,甚至只靠财务投资者引入两三亿就能解决。那么未来大股东的注资或业务注入,不仅仅是为了还债,而是锦上添花,给未来发展增加了想象力的翅膀。

当然,从预重整到正式重整是否如此还有不确定性,去年海航也是上市主体申请预重整,最后子公司一齐重整,再远的众泰汽车和力帆亦是如此,主要是母小子大,单纯母公司重整解决不了问题。

凯撒的资产几乎都在母公司,债务一半在母公司,谈不上母小子大。最终是母公司重整还是子母公司一起重整,还是要看法院的裁定,一个月后即可云消雾散、拨云见日,个人认为母公司单体重整的可能性更大。