本次吸并流程如下:其中,股东大会召开时间暂未决定,根据美的电话会,预计在11月底12月初;完成吸收合并要到明年上半年;

定价基准日(18年10月23日)-> 股权登记日(暂未确定,一般在股东大会前一周)-> 股东大会(暂未确定)-> 证监会核准(暂未确定)-> 现金选择权申报 -> 现金选择权实施日(暂未确定);

个人观点:以当前价格买入小天鹅A,本质类似于持有正股的同时免费获得了一个看跌期权(股东大会当天投反对票类似行权,但后续也可选择不申报),等同于构造了一个保护性看跌期权组合(Protective Put):股价上涨自然获益,股价下跌则行使现金选择权,获得41.85元/股的保底价格,损失极为有限。但免费期权的获取存在一个必要的前提条件:吸并方案在小天鹅A的股东大会上得以通过;若股东大会该方案被否,将失去该看跌期权,直接暴露于股价的波动风险之下;而股东大会能否获得通过,则是一个博弈问题:当股价在股东大会前一交易日低于现金选择权价格时,理性股东将选择投反对票,行使现金选择权保护自己,而当大部分人都做此选择时,股东大会将必然无法通过该议案。可知,在此期间股价高于现金选择权是符合绝大多数人利益的,一方面美的能够顺利达成目的,另一方面能够卖出股票立刻获利比不得已行使现金选择权要更有吸引力(预计要几个月后才能拿到钱);

最后,历史吸并案例表明,股价在现金选择权价格附近有极强的支撑,少有复牌后跌破此价格的案例。

最坏的情形:即买入后小天鹅A股价下跌至现金选择权价格下方(低于41.85元),且股东大会没有通过该方案导致吸收合并终止;从目前小天鹅A较低的估值与优秀的基本面来看,即使发生此类情况,股价下行空间应该也不大,甚至持有一段时间能够获利;向下空间有限&确定,向上空间较大,该交易机会风险调整后回报较高;

存在预期差的地方:目前小天鹅A股价与其现金选择权处于同一水平,意味着市场普遍认为股东大会通过概率不大,我认为可能恰恰相反;

1、小天鹅A股东认为美的出价不高,叠加停牌期间市场下跌较多,复牌后补跌,但我倾向于认为很多不同意该价格的股东已经用脚投票,这些股东自然也无法再在股东大会上投反对票了;2、另一方面,美的的动机是尽量用发行股份的方式吸收合并小天鹅A,而不是动用自身宝贵的现金,这一点从方案里设定现金选择权折价10%就可以看得很清楚,那么为了保证这一点,一定要想办法让小天鹅A股价在股东大会前位于现金选择权上方,越多越安全;(否则理性人会选择在股东大会投反对票,让该方案无法通过,或者拿现金选择权一走了之);

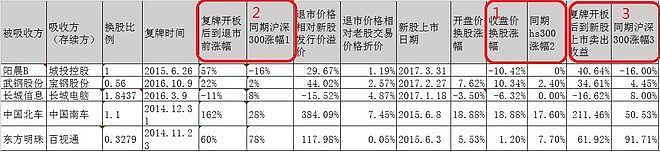

3、从历史案例来看,吸收方大股东为了推动方案在股东大会获得通过,往往会去与其他股东积极沟通,争取他们投赞成票;从A股历史上的吸并案例来看,现金选择权对股价有极强的托底作用,几乎没有被吸收合并方股价在退市前跌破现金选择权的案例,也极少出现股东大会上吸收合并方案被否决的案例(目前仅发现中百集团吸并武汉中商一例,这是由于中百集团股权极为分散,股东争夺控制权导致,与美的吸并小天鹅背景不一);

潜在的风险:

1、双方股东大会有一个不能通过,本次方案就无法实行,也自然无法行使现金选择权回避股价下跌的风险;目前来看股东大会风险只存在于小天鹅方面:美的作为关联方需回避表决,所以小天鹅股东大会是否能获得通过要看其他股东意思;从10月23日召开的小天鹅A董事会投票来看,9名董事中3名关联董事回避了表决(方洪波先生、肖明光先生、江鹏先生),6票全票通过;这是因为其他董事要么是公司高管,要么是独立董事,并没有其他股东方代表;但接下来的小天鹅股东大会,美的、TITONI均需回避(两者为一致行动人),剩余股东持股合计约47%;根据公司法规定,吸收合并属于特别决议案,必须经出席会议的股东所持表决权的三分之二以上才可以通过。这是一个博弈问题;

2、证监会没有核准;(目前此类案例极少,增发式合并似乎没有发现)

3、市场或者白电业出现普跌,触发调价机制,可能使得现金选择权价格下调;这个风险存在于合并双方股东大会审议通过价格调整方案后至中国证监会核准本次交易前,是一个窗口期风险;若现金选择权价格下调,安全边际也将下降;

吸收合并历史案例(首发上市):

招商公路吸收合并华北高速:2017年6月28日公告草案,华北高速现金选择权4.49元,6月28日复牌后暴涨,退市前股价8.82元;

招商地产现金选择权24.11 元/股,复牌后最低价26.2元;

温氏股份吸收合并大华农,复牌后连板,由于是牛市期间,不具有很好的参考价值;

申银万国吸收合并宏源证券,宏源证券现金选择权8.12 元/股,14年7月28日复牌即连板;

吸收合并历史案例(增发上市):

宝钢股份吸收合并武钢股份:2016年9月22日公告草案,武钢股份现金选择权2.58元,10月10日复牌后两连板(停牌前股价2.76元),直至退市前再没有低于2.58元过:

回顾2014年来的所有案例,很少公司在公告了吸收合并的方案后股价重新跌到现金选择权的。只有两个公司例外:

一个是长城电脑吸收合并长城信息,这个应该也是跟当时市场环境有关系(股灾,而且长城信息停牌前估值已经高的吓人);

另一个是城投控股吸收合并阳晨B股,因为它的方案里有吸收合并后再分拆的方案,而在2015年7月4日股灾期间IPO宣布暂停,这无疑对方案的实施产生了巨大的影响。这样才在2015年7月股灾中股价短暂跌破现金选择权。