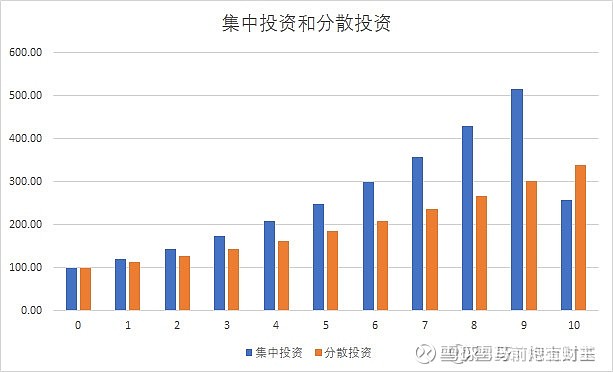

假定我们有100万资金,10个股票,其中每个股票都是9年涨每年涨20%,但有1年跌50%。但我们不知道是哪个股票哪年跌50%。如果我们全部仓位都投资某一只股票,假定下跌发生在最后一年,那么100万资产到了第9年变成515.98万,第10年一下子跌倒257.99万。通过计算我们可以知道,腰斩这一年不管发生在第1年还是第10年,最终资产还是257.99万,

这其实在现实投资中非常常见的。那我们为什么在媒体上经常看到某位大神全仓一只股票获得成功,因为这具有故事性。但即使再小的概率,全仓一只都是很致命的。这里还是假设有一年发生腰斩而不是爆仓。期货投资更是这样,很多时候赚了很多钱,一次爆仓就归零。

再说一个故事,比尔盖茨从1992年开始就减持微软的股份,在基金经理的建议下,分散到了无数个股票中,如果光计算现在的市值,那么盖茨不仅这个事情白做,而且还少赚了很多很多钱。但这个仅仅是事后诸葛亮,当年谁也无法预料微软不会倒闭,分散投资的结果,对盖茨来说只不过是少赚了一点,但如果微软出现倒闭,那么全仓微软股票将是归零,哪怕这个概率再小。所以从这个意义上说,不要成败论英雄,盖茨的分散投资决策还是正确的。当年的科达、摩托罗拉等企业也是红极一时,当时也没人会相当今天的结果。

继续我们的讨论,如果不是集中一只股票,而是分散持有10只股票呢,我们假定每年总会有1只股票跌50%,那么每年的收益率是13%,经过10年后,100万资产变成了339.46%,比满仓一只股票的257.99万多了81.47万。

不仅如此,我们再想象一下两种不同方法的过程。集中投资,每年都增长 20%,突然有一年资产腰斩,这种打击是非常致命的,实际上也是很难再坚持下去的。但如果一个投资,每年增长13%,对其中一个股票腰斩已经有心理预期了,那是很容易坚持下来的。所以公募基金有强行规定,一个基金的仓位不允许超过10%。所以到今天为止都没有保险题材的主动基金和指数基金,因为目前A股上市的保险公司只有7家,无法做到最大仓位不超过10%。

我们在讨论分散投资的时候,有个假设,就是亏损50%这件事情,不是发生在同一年的不同股票上,而是发生在不同的年份。可以想到,如果这10只股票都是在同一年发生了亏损50%的事情,那么最终也没起到分散投资的结果。

那么如何避免这种情况呢。我们可以在excel中用相关系数函数correl(array1,array2)来定量计算。这个函数的使用非常方便,array1和array2是两组不同的数据,correl函数会自动计算出这两组不同数据的相关系数,范围是从-100%到100%,100%说明完全相关,而-100%说明完全负相关,负相关和不相关不同,A涨B也肯定涨,这是正相关,A涨B有时涨有时跌,这是不相关,A涨B一定跌,这是负相关。我们在做资产配置的时候,尽可能不要选相关系数大的两类资产,比如说上证50的股票,100%都包含在沪深300里,它们的相关系数非常大,配置了一个就没必要再去配置另外一个。再譬如说权益类品种和债性品种很多时候都会出现股债跷跷板现象,这是资产配置的好搭档。

当然,我们不否认个别投资者靠一个股票的成功,适合自己的就是最好的方法,但对绝大部分普通投资者来说,学会分散投资,再好的品种都不要赌。