本文纯属个人思考记录。不做任何投资建议。

先说确定性,再说成长性。

一,确定性

1,我分析企业先看高管。创始人郭振宇博士原为云南滇虹药业的高管,对药品,药妆行业有深刻的理解,保证了企业发展的战略高度。

2,品牌壁垒,定价权。依靠滇虹药业的背景背书➕云南植物王国的地理印象,构成了贝泰妮旗下品牌 薇诺娜 独有的核心竞争力。 2019年以26亿营收规模,超越国际大牌雅漾,理肤泉,薇姿等,成为功能性护肤品(药妆)龙头,品牌壁垒已经形成。

毛利率80%远高于行业的60%,专注“敏感肌肤”定位带来战略优势的定价权。

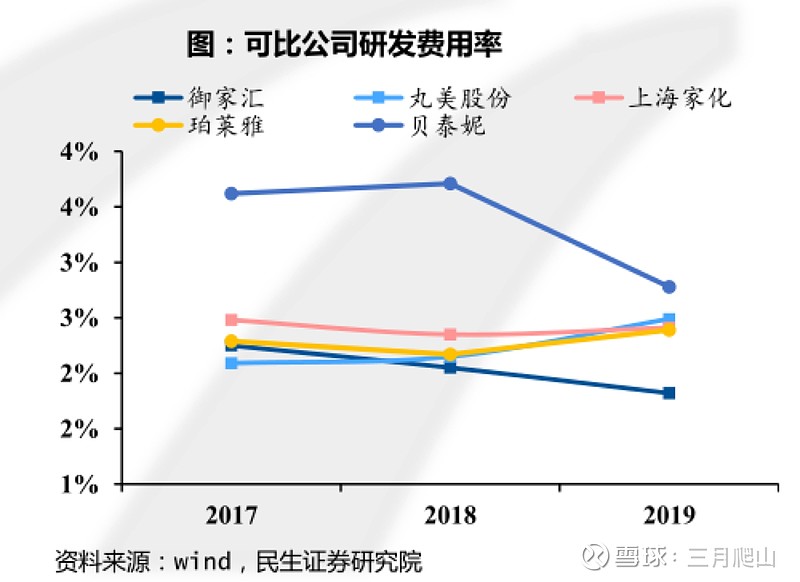

3,研发投入率国内头部公司最高。研发费用占营销额比例2019年为2.8%,而2017和2018达到4%以上,属于国内品牌领先的,保证了产品的技术优势和新品迭代的优势。公司拥有 100 人的研发团队,其中本科学历以上的有 84 人,包括博士学历 3 人,硕士学历 24 人,本科学历 57 人。公司拥有专利 46 项,掌握 11 项核心技术。

4,营销模式比较先进➕高复购率。 从2012年开始打造电商团队,营销策略一直与时俱进,尤其是2018年以来抓住 新媒体流量红利期,借助 小红书等种草平台➕李佳琪 薇娅等头部腰部主播 扩大品牌影响力和扩大销量,效果明显。品牌势能预计会不断的沉淀,发酵,释放。

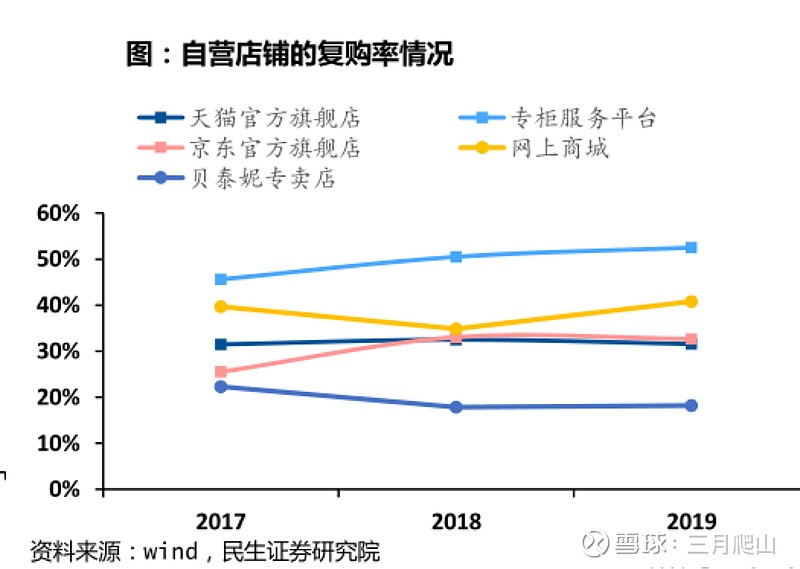

找了珀莱雅,丸美股份,御家汇 的上市招股说明书和年报,都没有提到复购率的数据,但是复购率作为美妆衡量品牌力的核心指标之一,居然没有被提到,实在是让人诧异…… 是数据不好还是根本就没有重视这个指标,本人不得而知。

看看薇诺娜的复购率,线上平台竞争较大,30%复购率还是比较高的。

二,成长性

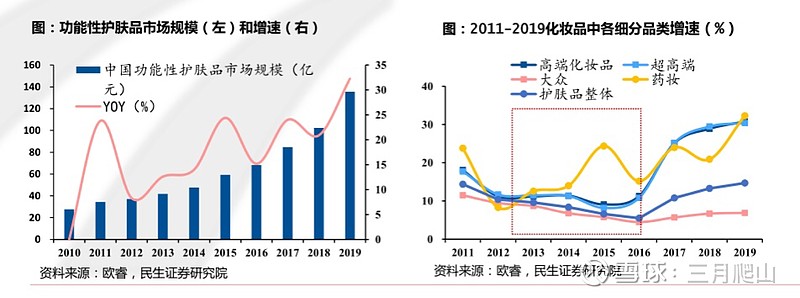

1,药妆行业高速成长。

化妆品行业中速成长,贝泰妮所在的细分赛道功能护肤(药妆)高速成长!而且还有加速的趋势,拐点来临。

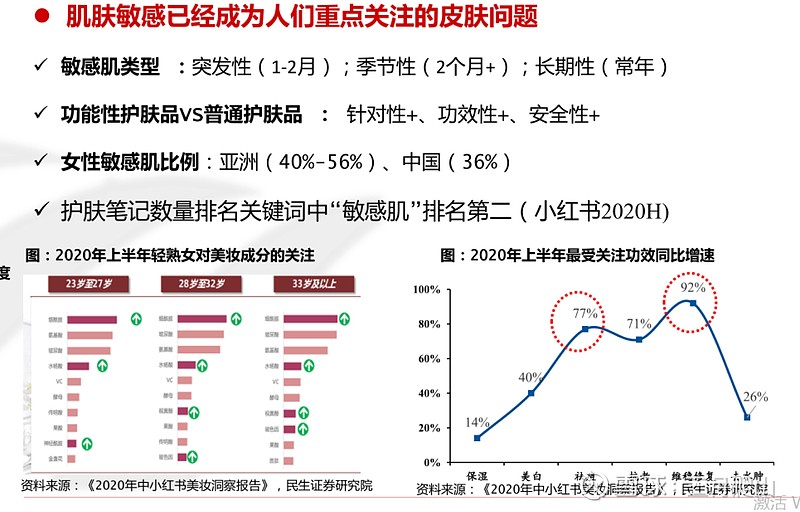

为什么会有药妆行业的高速成长呢?从消费者角度来说,一是有钱了属于对细分产品的消费升级,二是确实996的一二线城市女白领压力很大,应酬多,熬夜多皮肤敏感问题加剧,预计有36%的肌肤属于敏感肌肤。

另外从市占率角度看未来空间,功能护肤产品美国市占率为15%,而中国仅5%,未来还有很大提升空间。

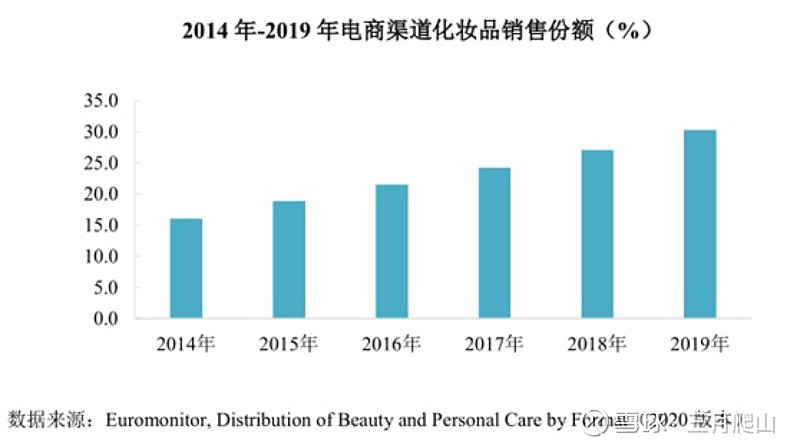

2,线上占比带来的成长空间。年轻人的消费特点给力贝泰妮更大的发展空间。当前处于消费者代际切换时期。90和00后消费者崛起,他们是网络一代,也是国潮一代(他们不像父辈从小匮乏,他们从小比较富足,不觉得外国的月亮更圆),也就完成了 网络消费占比逐步扩大,国货品牌占比逐步增大。

药妆成长达到32%,线上的占比提升达到25%以上 并且比例还在扩大,两者成长叠加共振,结论:贝泰妮所处的线上药妆赛道是高速成长的蓝海赛道!

3,本次ipo大大增加自有产能,保障了未来的成长空间,同时自有产能能进一步提升毛利率。属于毛利率改善带来的成长。