本文部分内容已刊登于《中国证券报》2015年8月1日

作者:丁宁

与其他投资大师不同,股神巴菲特从来都没有出书立著。所以巴菲特每年写给股东的信,就成了解密其投资体系的重要线索。而笔者则是通过一本漫画书受到启发,发明了巴菲特一直在用的“市赚率”。并且可以非常自豪的说,巴菲特除了差价套利和业绩反转之外的股票投资,至少有80%符合“市赚率”投资体系。

这本漫画书的名字叫作《巴菲特选股神功》,是台湾洪瑞泰先生所著的漫画形式投资书籍。不过也正是因为漫画的形式,遭到了很多书虫的无情忽视。再加上它“死贵”的售价,也使得这本书遭到了很多并不客观的读者评价。而就笔者来看,漫画的寓教于乐和浅显易懂却让笔者如醍醐灌顶。《神功》的作者通过巴菲特五分钟就能决定是否投资一家公司的经典实例,挖掘出了ROE这个非常重要的财务参数,并根据实际情况将投资标的确定为ROE必须大于15%的优秀企业。与此同时,还将买入价设定为12倍市盈率以下,从而在投资时获得最大的安全边际。

当然啦,巴菲特还曾说过:“许多人宁愿去死也不愿意去思考,他们真的这样做了”。找到一本好书只是美好的开局,引发的深层思考才是最最关键。考虑到ROE必须大于15%,会失去很多投资标的。12倍市盈率以下也会让巴菲特错过诸如可口可乐和亨氏集团这样的投资良机,所以笔者始终认为《神功》中的市盈率与ROE缺乏更紧密的联系。于是,个人的投资体系也在潜移默化中逐渐形成。

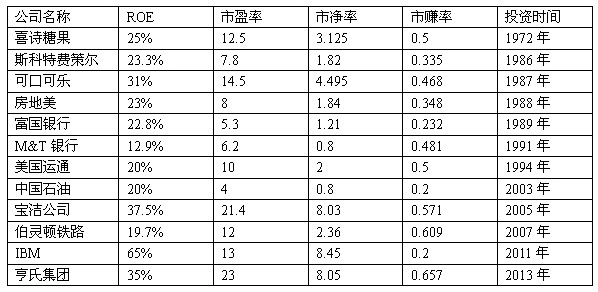

更为重要的是,回顾早期巴菲特给股东的信里,曾经非常隐晦的说过,净资产收益率(ROE)为10%的公司,其正确的估值就应该是10倍市盈率。而为了更清晰的研究巴菲特的投资体系,笔者还仿造PEG这个估值参数,发明了“市赚率”这个估值参数,从而对《神功》的缺失加以修正。其公式则为:市赚率=市盈率/净资产收益率(PE/ROE)。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当“市赚率”小于1时,即为低估值。当“市赚率”等于1时,即为合理估值。当“市赚率”大于1时,即为高估值。追溯巴菲特以前的投资,比如说最经典的喜诗糖果,收购时只有800万净资产,却有高达200万净利润,ROE高达25%。所以即便使用2500万进行收购,也只有12.5倍市盈率,市赚率甚至可以低至0.5。几乎就是半价在购买低估值股票,留有了极大的安全边际。同理可得,包括富国银行、可口可乐、中国石油、美国运通等投资,同样符合了“市赚率”投资体系。

巴菲特的老搭档查理芒格曾经说过一个观点也验证了市赚率的可行性:“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE=6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。如果该企业在20~30年的盈利都是资本的18%(即ROE=18%),即使当初出价高,其回报依然会让你满意。”

不过需要注意的是,“市赚率”并非万能。除了多年财报的ROE平均值汇总之外,还要结合国内市场的实际情况针对市值大小、行业不同、业绩增减等进行适当的高估和低估,并且ROE过高或过低也都容易造成“市赚率”的失效。不过这些都是后话,一旦投资体系成形了,心里也就变得踏实了。这就像肯尼斯费雪发明“市销率”之后,未来的投资操作也就渐渐的水到渠成,笔者甚至还在去年组建了自己的家庭亲友私募。

题外话,市赚率还有很多缺点,甚至有些时候是完全失效的。该系列文章的数量初步定在二十篇左右,希望大家耐心等待。笔者之所以放弃稿费而把自己的学术研究免费奉上,只是希望在这个最黑暗的时刻与广大价值投资者共勉。提意见和建议非常欢迎,但人身攻击还是免了吧,万分感谢!