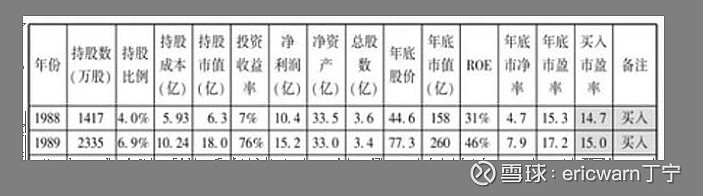

首先要说的是,为了学习巴菲特,笔者发明了一个叫作市赚率的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。考虑到巴菲特90%的投资案例均符合市赚率低估标准,所以市赚率很可能就是巴菲特的投资秘密。

1.AH溢价分析:唯一可量化的,只有股息税

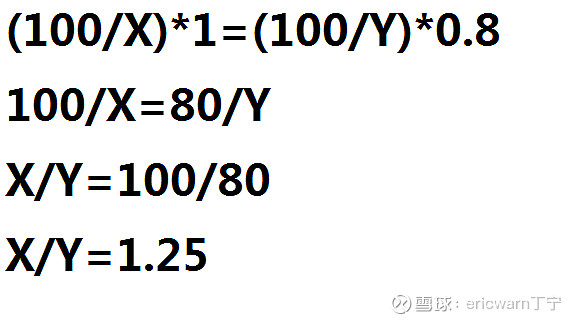

国内股市AH股并存,一直都是无法回避的问题。考虑到AH股的流动性无法准确量化,所以只能从可以量化的股息税角度进行分析,这样才能大概知道AH股的合理溢价率究竟是多少。以港股通为例,目前AH股的最大差别就是股息税的标准不同。A股对投资者比较友好,只要持股超过1年,股息税就是0%。H股对投资者则不太友好,无论持股的时间长短,股息税都高达20%。举例来说,假设你有100元,X是A股股价,股息税是0%。Y是H股股价,股息税是20%。无论是A股还是H股,每股股息都是1元钱。如果投资者收到的股息必须相等,那么X与Y的比值应该是多少?在这里,可以列出一个简单的二元一次方程式:

通过简单计算便可知道,如果投资者收到的股息必须相等,那么AH股溢价率必须达到25%才行。所以仅从股息税角度进行分析,AH股的合理溢价率就应该是25%。反观个人开立的港股账户,虽然转账繁琐,但股息税却可从20%降低为10%。此种情况下,AH股的合理比率就应该是1/0.9=1.1111。综上所述,AH股的合理溢价率就应该是11.11%~25%之间。

值得注意的是,最近几年的人民币/港币汇率,也同样是在1.11~1.25之间波动。所以投资H股时,笔者追求的就是模糊正确。完全不考虑货币单位,而是AH股的股价数值相等即为合理。以招商银行为例,如果A股的实时报价为30元人民币,那么H股的合理股价就应为30港元。H股明显高于30港元,就搬砖去A股,反之就搬砖去H股。

书接开篇,在运用市赚率公式(PR=PE/ROE)投资H股时,笔者经常采用H股的港元股价直接除以人民币的每股净利润,来计算H股模糊正确的PE估值。这样一来,就会把H股的目标价人为降低,便可模糊正确的兼顾AH股的合理溢价率。也就是说,当港币处于贬值周期时,笔者持有H股的市赚率目标价通常只有0.8PR左右。当港币处于升值周期时,笔者持有H股的市赚率目标价通常只有0.9PR左右。

然而不得不说的是,H股当中也有奇葩,那就是股息税高达28%的红筹股,最典型的那就是中国海洋石油。也就是说,上市公司每股分红1元的话,投资者最终收到的就只有0.72元。此种情况下,AH股的合理比率就应该是1/0.72=1.3889,合理溢价率也就是38.89%。

2.理论被打脸:130~150溢价率,才是多年有效

多数情况下,理论是苍白的,现实是无情的。上文无比正确的理论数据(11.11%~25%之间),在“恒生AH股溢价指数”面前已经被啪啪打脸很多年了。以最近几年为例,恒生AH股溢价指数的区间波动范围大概是130~150之间。也就是说,在AH股溢价率整体达到30%时,就应该主做A股。在AH股溢价率整体达到50%时,就应该主做H股。不过话又说回来,规律这种东西一直都有被打破的风险。最近这几个交易日,恒生AH股溢价指数已经轻轻松松的突破了150大关,并即将挑战160大关了。这也意味着,无论是主做A股还是主做H股,都应该适度调整,因为规律是被用来打破的。

3.尊重现实:中国海油的AH搬砖策略,还能避税

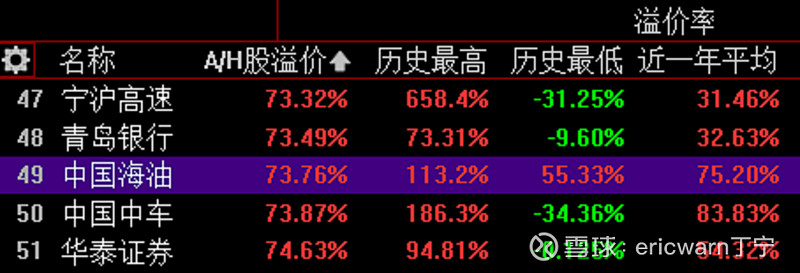

说回到个股,AH溢价率的波动就更大了。以笔者重仓的中国海油为例,历史最高113.2%、历史最低55.33%、近一年平均75.2%、现值73.64%。历史最高的那个数据,是中国海油A股刚上市创造的,没啥参考意义,所以笔者主要会用另外三个数据做做文章。

当AH溢价率逼近历史最低时(55.33%),笔者会搬砖部分H股仓位到A股,如果刚好赶上分红季,还可以部分仓位完成28%避税。

当AH溢价率逼近近一年平均时(75.2%),笔者会搬砖部分A股仓位回到H股。这样一来,就可顺利完成部分仓位的差价套利。

看到这里,有些球友可能会问,为啥不全仓搬砖呢?因为规律这种东西一直都有被打破的风险,所以还是小心为宜。

4.价值投资:万般皆概率,半点不由人

说回到价值投资,可以说是一种概率学。低估的未必会涨,但涨的概率更大。高估的未必会跌,但跌的概率更大。无论涨跌,都是一种概率。所以具体来说,可以称之为:万般皆概率,半点不由人。

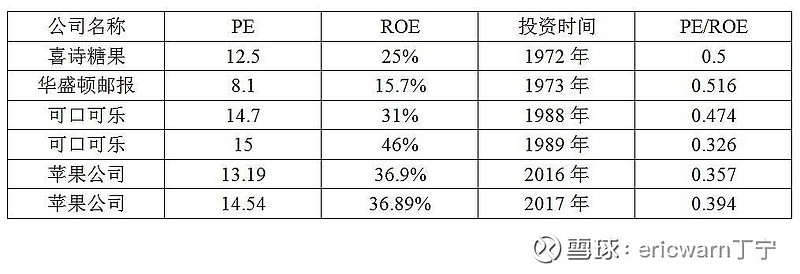

文章的最后,回顾一下巴菲特的经典投资,几乎都是4折5折6折买股。喜诗糖果是5折,可口可乐是4折,华盛顿邮报是5.2折,苹果公司是3.8折。这些经典投资,最差的也是10年10倍,最猛的则是40年百倍。

笔者目前则是在“照猫画虎”,也都是4折5折6折买股。2016年至今还没亏过,期待这份幸运能够延续!

文章的最后要说的是,市赚率绝非万能,估值银行股还需要加入修正系数才行(相关链接:网页链接)。估值周期股,还需考虑多年ROE平均值才行(相关链接:网页链接)。

$中国海洋石油(00883)$ $中国海油(SH600938)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆