#市赚率#

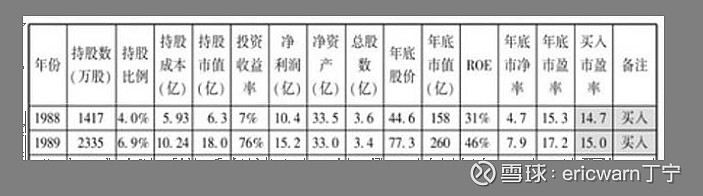

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,买入市盈率为14.7PE,ROE为31%,市赚率=14.7/31=0.474。1989年,买入市盈率为15PE,ROE为46%,市赚率=15/46=0.326。两年的计算结果平均下来,刚好就是0.4。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。在投资周期股时,可以采用MRQ PB和多年ROE平均值代入第二公式。巴菲特当年投资中国石油,宣称内在价值约为1000亿,采用的就是四年期的ROE平均值。(相关链接:网页链接)

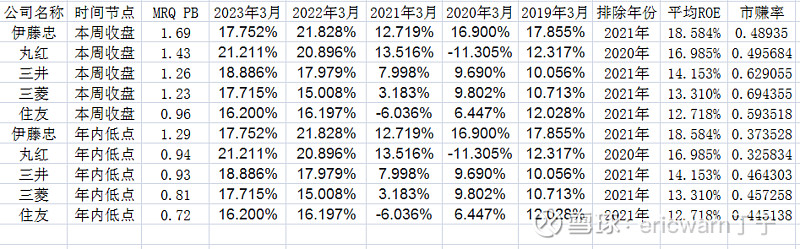

接下来,问题来了!巴菲特投资的日本五大商社,究竟是何种类型的公司呢?在这里,先做一下科普。日本是一个资源匮乏型国家,可以说是啥啥都缺。受此影响,五大商社在全球范围内参股控股了大量资源类公司。不仅金属能源均有涉猎,而且大半利润都来自于资源类公司,所以归根结底还是周期股公司。

接下来,问题又来了!新冠疫情期间,很多周期股公司都在其中的一年里业绩拉胯。日本五大商社能够独善其身呢?一个字:没!以丸红为例,甚至在2020年3月的财报里来了一次“大洗澡”,-11.305%的ROE也着实让人瞠目结舌。对此,巴菲特的态度又会是如何呢?两个字:无视!也就是说,在计算五大商社的ROE平均值时。可以找出最近五年的ROE数值,并排除掉最差的一年(受疫情影响)。这样一来,投资逻辑就更加清晰了。

最后要说的是,巴菲特早在2020年便已建仓五大商社。今年年初到访日本之后,则开始大幅加仓。并在近日宣布,继续追涨买入,持股占比最高可达10%。通过文中表格可以发现,即便是大幅上涨后的本周收盘,五大商社仍然明显低估(5折6折),这也是巴菲特敢于追涨的最大原因。反观巴菲特大幅加仓的年内低点,则可用极度低估来形容(3折4折)。比较可惜的是,大多数投资者都没有日本账户,否则就又是一个抄作业的好机会。

最最后要说的是,市赚率在国内股市略显水土不服。所以笔者还以贵州茅台为标杆,加入了一个修正系数。感兴趣的读者,可以看下《投资界的哥德巴赫猜想》:网页链接

$贵州茅台(SH600519)$ $中国海洋石油(00883)$ $可口可乐(KO)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @炼金女王 @洛言2022

精彩讨论

白湖水2023-07-07 22:06ROE大约15%,PB才1,年化回报率15%,真是好投资。

老巴以日养日,在日本发利息1%的债卷,买收益率15%的股票,赚大发了。

陆冲河2023-07-07 21:03站对阵营才是第一位!

A水木流芳2023-07-08 04:33用市赚率选股,前提是公司的质地过硬:

1.公司的产品或服务能长久存在,需求很难过时;

2.公司的历史ROE长期超过社会均值,具备持续稳定的盈利能力;

负债率安全,没有流动性风险;

毛利率、净利率、周转率合适,不转辛苦钱;

3.公司文化能保护公司持久向上发展。

巴菲特选时,一是公司本身够好够便宜,二是资金成本与预期收益率相比足够便宜,三是站在大概率那一边。

小猪快跑2023-07-07 22:23你看的懂他这个指标么,靠谱么?

PE=市值/净利润

PB=市值/净资产

ROE=净利润/净资产

所以PE=PB/ROE 或者PB=PE*ROE 或者ROE=PB/PE

不管公式怎么变,用最基本参数代入,永远是PE/ROE=市值*净资产/净利润/净利润

从公式看,分子是市值*净资产,分母是净利润*净利润

我们知道估值的指标是有其明确的含义

比如PE的原理来自于,当前利润水平,多少年覆盖掉市值,以此衡量市值和盈利能力关系。ROE则是提现了,净利润和净资产的关系。

回到这个公式,我是看半天没理解,市值净资产的乘积是什么含义,可以用净利润去比。

我想半天,发现PE是一个估值的指标,ROE是一个财务的指标,所以一个是跟市场价格挂钩,一个跟市场价格不挂钩,是不是有点硬装榫头的味道。

再看低估条件,是小于1,即PE/PR<1, 通常我们认知中PE是有PEG=1去衡量高低,而复合增长G能有20都是千好万好公司了,PE很少有大于20的能说是被低估的。那么一个10多倍股票,ROE小于10现在都被认为并非可以闭眼买,大部分选股都是设定10以上,这种情况跟用PR=1去看基本没啥差别了,这就变成是绕一大圈还是得到相同的结论。还有一种情况就是PE低于10,但ROE高于10,PR就要一定小于1,问题是这种公司真的是可以投么?还是公式本身有问题?

全部讨论

ROE大约15%,PB才1,年化回报率15%,真是好投资。

老巴以日养日,在日本发利息1%的债卷,买收益率15%的股票,赚大发了。

用市赚率选股,前提是公司的质地过硬:

1.公司的产品或服务能长久存在,需求很难过时;

2.公司的历史ROE长期超过社会均值,具备持续稳定的盈利能力;

负债率安全,没有流动性风险;

毛利率、净利率、周转率合适,不转辛苦钱;

3.公司文化能保护公司持久向上发展。

巴菲特选时,一是公司本身够好够便宜,二是资金成本与预期收益率相比足够便宜,三是站在大概率那一边。

你看的懂他这个指标么,靠谱么?

PE=市值/净利润

PB=市值/净资产

ROE=净利润/净资产

所以PE=PB/ROE 或者PB=PE*ROE 或者ROE=PB/PE

不管公式怎么变,用最基本参数代入,永远是PE/ROE=市值*净资产/净利润/净利润

从公式看,分子是市值*净资产,分母是净利润*净利润

我们知道估值的指标是有其明确的含义

比如PE的原理来自于,当前利润水平,多少年覆盖掉市值,以此衡量市值和盈利能力关系。ROE则是提现了,净利润和净资产的关系。

回到这个公式,我是看半天没理解,市值净资产的乘积是什么含义,可以用净利润去比。

我想半天,发现PE是一个估值的指标,ROE是一个财务的指标,所以一个是跟市场价格挂钩,一个跟市场价格不挂钩,是不是有点硬装榫头的味道。

再看低估条件,是小于1,即PE/PR<1, 通常我们认知中PE是有PEG=1去衡量高低,而复合增长G能有20都是千好万好公司了,PE很少有大于20的能说是被低估的。那么一个10多倍股票,ROE小于10现在都被认为并非可以闭眼买,大部分选股都是设定10以上,这种情况跟用PR=1去看基本没啥差别了,这就变成是绕一大圈还是得到相同的结论。还有一种情况就是PE低于10,但ROE高于10,PR就要一定小于1,问题是这种公司真的是可以投么?还是公式本身有问题?

不是财务原因,巴菲特背后一直是美国资本意志,宏观择时很牛掰。他重仓日本、今年一季度清仓台积电,你细品

通过市赚率可以找到不少好公司。如$淮北矿业(SH600985)$

巴菲特可能按照早期格雷厄姆估值方法买入的。之前巴菲特也买过股灾后的韩国。