纳斯达克指数熊迹已现,涨了N年之后迎接一个或大或小的熊市,让股价等一等业绩,其实也是一件合理的事情。

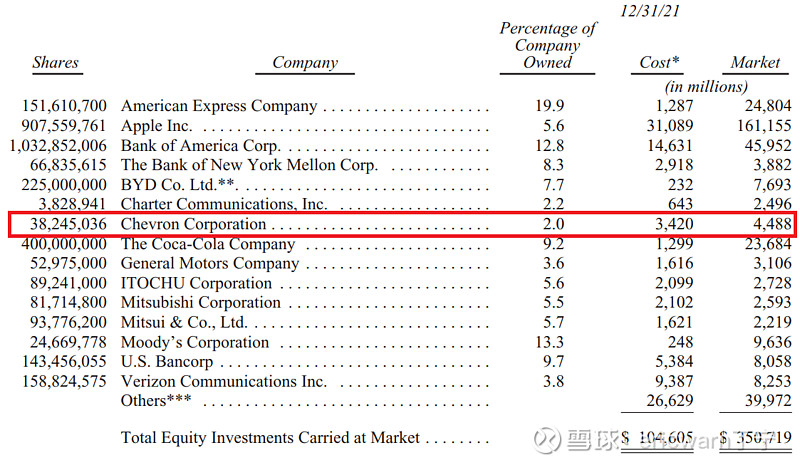

面对此情此景,巴菲特于去年第四季度把石油股雪佛龙买进了十大重仓股。所以基本可以确定,在欧美货币超发和石油勘探投入不足的前提下,股神已认定石油股能够穿越牛熊。

为了学习股神巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在投资周期股时,可以把预估ROE和真实PB代入第二公式,从而计算出周期股的市赚率估值。

回顾过往,在2002~2003年巴菲特首次建仓石油股之时,买入的就是我们熟悉的中国石油H股。建仓市净率为0.96PB,ROE为14.81%,市赚率估值仅为0.44PR。在此之后,中石油的业绩随着油价上涨一路开挂。到了2007年卖出时,股神已取得5年8倍的惊人收益。

时至今日,由于多种原因,巴菲特或已无法再次重仓中国石油H股。于是我们看到,股神他老人家选择了雪佛龙进行替代。查看这家公司的2021年财报,可以发现一季度尚未业绩反转,到了二季度才转入正途,至于三四季度的业绩则更加亮眼。最近两季,雪佛龙实现了8.17%的ROE。换算成年化ROE(乘以2),则可高达16.34%。另据2022年巴菲特股东信显示,巴菲特建仓雪佛龙的市净率为1.24PB。按照16.34%的年化ROE计算,市赚率估值仅为4折多点。

反观本周收盘的中国石油H股和中国海洋石油H股,最近两季则取得了7.12%(扣非)和8.75%的ROE。换算成年化ROE(乘以2),分别为14.24%(扣非)和17.5%。市净率估值只有0.5PB和0.8PB,市赚率估值仅为0.25PR和0.26PR。尤其是中国海洋石油H股(由于美国禁令巴菲特无法买入),还不用考虑扣非ROE,无论是PB还是ROE均优于雪佛龙,性价比反倒更高。

个人觉得,0.5PB和0.8PB的中国石油H股和中国海洋石油H股均有很好的安全边际。至于能否穿越牛熊,不妨拭目以待!

$中国海洋石油(00883)$ $中国石油股份(00857)$ $雪佛龙(CVX)$

@今日话题 @雪球创作者中心 @哆啦A梦睿-十贰生 @守愚守愚 @菜根谭行者2010 @雪色泪影 @银粉酒粉 @青山雨雨 @古道1 @沸活量 @tianremi @岭南石湾公仔 @玄冲子 @复利前行慢慢变富 @神秘亚马逊 @如意大乖乖 @暗香来梅姐 @Hopliteepp @J10c6g