本文开篇,先讲一个真实的小故事:

为了培养财商,我家孩子经常参加一个迷你集市活动,来交易自己的二手玩具或书籍。主办方不允许现金交易,而是活动开始之前,免费给每个孩子发放20元代币,从而助推孩子们完成交易。至于剩下的代币,则可在下次活动时继续使用。此种情况下,这一活动的bug就出来了。个别孩子可以什么都不卖,仅凭每次活动免费发放的代币,就能交易获得一些玩具或书籍。反之,那些卖出一堆商品的孩子,得到的却是越来越多的代币。由于每次活动,主办方仍会免费增加代币的总体供应量,于是“通货膨胀”来了。玩具越来越贵,代币越来越不值钱。

别说这是小孩子过家家才会有的bug,真实世界里类似的情形正在上演。欧美超发的货币,目前已有越来越多近乎于“免费”的形式出现。别人的商品,哪怕因为技术进步降低了成本,也会越来越不愿意低价换取那些“免费”的货币,于是乎通货膨胀来了。

后记:昨天是集市活动的最新一次,主办方宣传不到位,很多第一次来的孩子都没带商品,却仍然领取了20枚代币,于是“恶性通胀”来了。

言归正传,面对暴跌之后的周期股,究竟是上车机会还是高位陷阱?

个人认为,目前大多数的周期股,甚至就连2018年的股价高点都没有攻破。更何况2018年的时候,全球金融市场并没有欧美超发货币的现象,所以现在便将周期股称之为高位陷阱绝对有失公允。至于是不是上车机会,则因个股而异,并可根据期货市场辅助加以研究。

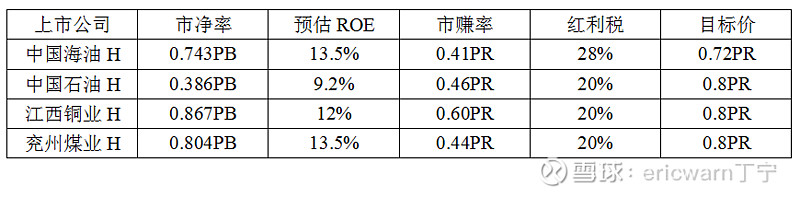

为了研究股神巴菲特,笔者还发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!另外要说的是,市赚率还有一个推导出来的第二公式,市赚率=PB/ROE/ROE。在计算周期股时,可以引入假设ROE和真实PB,从而计算出周期股的市赚率估值。以下便是笔者的周期股持仓:

油:中国海油H+中国石油H

根据Q1季度数据显示,如果油价保持稳定,中国海油的ROE很有可能提升至13.5%(接近于2019年),中国石油的ROE则有望提升至9.2%(2021年Q1季度的4倍)。通过市赚率第二公式进行计算(PR=PB/ROE/ROE),中国海油H和中国石油H的市赚率估值仅为0.41PR和0.46PR,所以目前的股价即便翻倍了也并不过分。

铜:江西铜业H

铜价屡创新高,笔者预期江西铜业的年化ROE可以达到12%左右。一季报虽然不达预期,但铜价却在逼近历史新高。

煤:兖州煤业H

动煤期货已经创出了多年新高,兖州煤业的年化ROE也有望恢复到13.5%(2018年和2019年的平均值)。通过市赚率第二公式进行计算(PR=PB/ROE/ROE),兖州煤业H的市赚率估值仅为0.44PR。

银:期货,2倍杠杆

国内市场似乎并没有纯正的银矿企业,所以2倍杠杆买了沪银期货。如果银价腰斩,我就爆仓了。如果银价能够突破7500,我就能获利颇丰。

$中国海洋石油(00883)$ $兖州煤业股份(01171)$ $江西铜业股份(00358)$

@今日话题 @哆啦A梦睿-十贰生 @守愚守愚 @菜根谭行者2010 @雪色泪影 @银粉酒粉 @yaoyaopatrick @青山雨雨 @古道1 @沸活量 @tianremi @岭南石湾公仔 @玄冲子 @复利前行慢慢变富 @神秘亚马逊 @如意大乖乖 @王利群Alex @大路_正道 @反者道之动- @暗香来梅姐