一家正常盈利的公司,在极端情况下会有怎样的超低估值。仅需研究股神巴菲特的投资案例,便可一探究竟。1953年3月,巴菲特投稿至《商业与金融纪事报》,并推荐了西部保险这只股票。当时这家公司的行业前景黯淡,股价仅为40美元,但每股盈利却高达25美元。简单计算便可得知,巴菲特买入这家公司的投资成本低至1.6PE市盈率。

细心的读者看到这里也许会惊诧,买入价竟然只有1.6PE市盈率,而不是1.6PB市净率,是不是写错了呢?实际上,这里并未写错。因为美国当时正处于一场战争的末期(笔者猜测是朝鲜战争),并且行业前景黯淡,所以股票市场普遍存在超低估值,1PE或2PE的市盈率也并非天方夜谭。2005年5月,巴菲特在为美国大学生答疑解惑时,还曾提及一家叫作杰纳西的燃气公司(Genesee Valley Gas),是一家2PE市盈率的公共事业公司。

也就是说,一家正常盈利的公司,在极端情况下真的会出现2PE左右的超低估值。巴菲特的恩师格雷厄姆曾经说过,“股票市场短期是投票机,长期却是一个称重机”。但是在极端情况下,当市场先生不再“称重”之时,我们应该怎么办?

看到这里,目前仍在持有中信银行H股的投资者可能会不寒而栗。如果中信银行H股也会走上西部保险的老路,在极端情况下继续暴跌40%,下跌至1.6PE市盈率,算不算彻底的投资灾难呢?

笔者个人的意见是,一旦发生这种小概率事件,对于杠杆投资者绝对是一种灾难。很可能股价尚未见底,杠杆投资者就已经爆仓,资产彻底归零。对于非杠杆投资者也是非常难受的,毕竟深度套牢的滋味绝非轻松。而对于准备建仓的投资者来说,则是一大福音。尤其是那些准备等额定投的投资者,如果中信银行H股真的能够跌至1.6PE市盈率,那么他们的平均持仓成本将有望低至2PE市盈率以下。

需要特别说明的是,为了研究内在价值和巴菲特,笔者曾发明了“市赚率”这个估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当“市赚率”小于1PR时,即为低估值。当“市赚率”等于1PR时,即为合理估值。当“市赚率”大于1PR时,即为高估值。

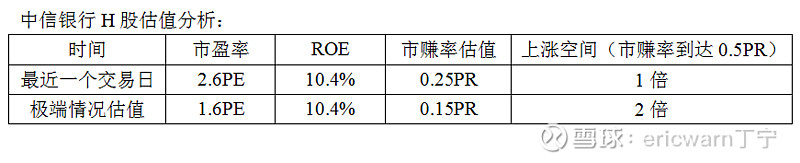

仅就目前来看,中信银行H股的市盈率仅为2.6PE,ROE则为10.4%,市赚率估值已经低至0.25PR。看到这里,很多读者也许会说,国内上市银行的净资产都有些“虚胖”,真实净资产能有一半就算是不错了。对于这个建议,笔者也一并采纳。也就是说,中信银行H股的市赚率估值达到0.5PR之后就算是合理估值。所以仅就现价来看,中信银行H股的上涨空间至少有1倍。而如果极端情况发生,中信银行H股的市盈率跌至1.6PE,ROE仍为10.4%,市赚率估值则可低至0.15PR,上涨空间甚至可以达到2倍。

最后要说的是,由于年代久远,所以巴菲特投资西部保险的收益并没有明确数据。网上比较普遍的说法,就是1年之后赚了1倍就走了。那个阶段的巴菲特还在忙着到处“捡烟蒂”,所以1倍就走的说法还算是比较靠谱。反观中信银行H股,如果未来1年内国际贸易摩擦能够消退,便同样能够轻松上涨1倍。如果是4年之后国际贸易摩擦才能消退,则需要煎熬4年才能获利1倍。不过即便是如此,年化收益率也可高达20%左右。

写到这里,笔者已经准备定投了,1个月买1次,2.6PE市盈率以下便执行定投。看看4年之后,能否实现收益翻倍。也许有杠精会说,中信银行如果发生业绩暴跌又该怎么办?在这里需要说明的是,股票市场炒的是预期而非现实。如果哪一天中信银行的业绩真的暴跌,股价可能还会不跌反涨呢,“利空出尽”这个词了解一下!

@今日话题 @雪球达人秀 @蛋卷基金 @华章出版-王颖 @中信出版墨菲图书 @证券时报网 @徒步三萬里 @逍遥股海 @砾石股票策略 @厚恩投资张延昆 @大道平淡平安 @安全员-不动如山 @遇水叠桥 @归隐林地 @南门庆结硬寨打呆仗 @庖丁解酒 @牛春宝 @价值投资金镝 @洛阳小散户