电商服务业所面临的市场环境与电商本身基本一致:需求仍然旺盛,竞争日趋激烈,新势力正在普及新玩法,技术迭代的速率加快。

据艾媒咨询,2022 年中国品牌电商服务行业市场规模为 3663.2 亿元,同比增长 24.1%,预计 2025 年将达 4821.6 亿元。这是我们非常熟悉的行业规模走势,保持增长,但增速放缓。

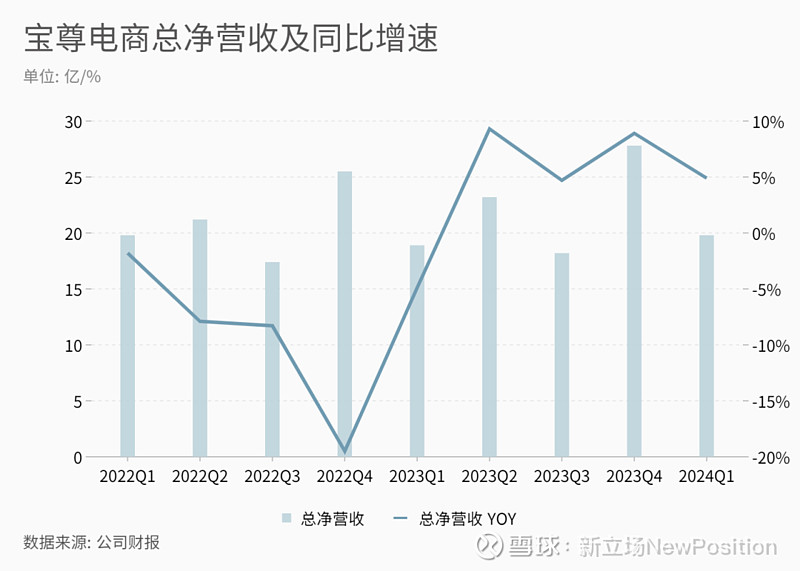

最新财报显示,宝尊电商 2024 年一季度总净营收为 19.80 亿元,按年增长 4.9%;归属于普通股东净亏损为 6660 万元,较去年同期的 8350 万元有所收窄。作为行业龙头,宝尊电商算是较早意识到转型迫切性的企业,一边改造传统电商业务,一边开拓品牌管理业务以突破固有框架寻求增长。

视角放大来看,整个电商服务业都需要适应互联网生态的转向。如果说互联网上半场重点在于创造不同于传统媒体时代的新内容、人际、及物联三大网络,由此诞生的互联网企业都以规模扩张、烧钱换增长为潮流;那么下半场的主旋律将是告别这种粗放的模式,走向更深层次的连接。

电商服务业本就是电商“精耕细作”的衍生,当下,行业期待对“人/内容/场景”进行更精准的匹配和价值对接。如同宝尊电商 CEO 仇文彬接受采访时的表述,“现在品牌可以把重点放在他们以前处于快速增长阶段,没有足够的时间去做的事情上,包括建立一个综合的生态系统和进行长期的供应链改革。”

当现状要求服务商们与时俱进,调整方向、扶起第二增长曲线自然成了第一要务。

01、解绑阵痛淡去后,电商业务恢复增长

自收购 Gap 上海后,宝尊集团更新了经营分部结构,分为电商业务和品牌管理业务。

电商业务是其传统业务,营收占比超过八成,包括宝尊电商和宝尊国际。前者涵盖中国大陆核心电商业务,包括店铺运营、客户服务、仓储物流、供应链管理、IT解决方案和数字营销。后者涵盖宝尊在中国大陆以外的电商业务。

品牌管理业务是其寄予厚望的第二增长曲线,为品牌提供战略定位、品牌营销、电商运营、供应链等服务。目前,该业务为 Gap 和 Hunter 在大中华区进行品牌管理运营。

(来源:宝尊电商官网)

宝尊当前的转型压力多是源于其电商业务近年来显示出一些疲态。

早期的电商服务商们与电商平台几乎是一荣俱荣,一损俱损的关系。作为与淘天一同成长起来的第一批电商代运营公司,过去,宝尊的业绩常年与第一大股东阿里巴巴深度绑定。这种强相关性,使其在天猫等平台增长放缓或政策调整时,财务表现立马就会有对应的波动。

淘天如今的窘局有目共睹,营收增速放缓、用户心智流失,再加上“回归淘宝”的口号下,天猫的战略优先级后置,作为全链路服务商,与大品牌关系更近的宝尊自然更受影响。

同时,新兴电商平台的运营逻辑与传统电商有不小差异,也带起了一批抓到新风口的服务商,如火蝠电商、智美严选。在传统项目之外,它们通常对直播运营、主播孵化等适配内容电商的服务更为熟稔,这又为传统势力添上了一层竞争压力。

再加上,品牌还有自建运营团队这一项选择,尤其对于想提高渠道上下游掌控力的知名品牌。品牌方完全剥离代运营商的案例有欧莱雅,自收购的美即面膜后一并获得美即旗下百库电商这一代运营公司,从2018年开始逐步负责欧莱雅旗下品牌的线上运营。

简言之,作为乙方,若想更上潮流,势必要进行一番提升服务能力、调整业务结构的改造。

近年宝尊财报披露口径中,时有强调对提升非天猫交易平台及渠道产生的 GMV 占比的努力,比如提升品牌合作中的渠道覆盖。

截至第一季度末,约 42.8% 的品牌合作伙伴与宝尊在店铺运营上合作至少两个渠道。除了在天猫、京东、唯品会等传统电商平台帮助品牌开设新店外,一季度宝尊还在抖音、得物、小红书等渠道开设 20 余家品牌新店铺。

Q1 宝尊电商业务收入 16.8 亿元,去年同期为 17.1 亿元,其经营现金流自 2019 年以来首次转正。分项来看,占大头的服务收入为 12.7 亿元,同比增长 4%,其中数字营销和技术服务收入 22 % 的同比增长对服务收入整体恢复增长贡献颇多。

但产品销售收入一季度同比下降 17.3% 至 3.95 亿元,财报解释为称主要由于公司优化了经销模式的产品组合,但除了美容化妆品有个位数的增长,其他品类的营收都在下滑。

服务收入在经历了 6 个季度的同比收缩后恢复增长,体现出一些传统业务与时俱进的韧性,但本质上,传统电商服务行业的想象力正在流失,企业更需要一艘新的、驶向未来的船。

02、转做甲方,Gap 仍在填补“差距”

乙方生意不好做,自立门户尝试做甲方,是业内普遍的思路。

有许多服务商选择另起炉灶,孵化自有品牌,丽人丽妆 2021 年推出自有护肤品牌 “美壹堂”“玉容初”,壹网壹创在 2020 年孵化轻食品牌 “每鲜说”,若羽臣则在同年孵化了衣物护理品牌 “绽家”。

转向进度较快的例子有若羽臣,其 2024Q1 财报显示,季度内总营收为 3.72 亿元,同比增长 31.68%,其中自有品牌业务营收同比增长 50.12%,在总营收中的占比提升至 21.05%;品牌管理业务所占比例达到 31.04%。虽然代运营业务仍占据大头,但占比已持续下降。

经营自有品牌要面临越来越高的流量成本与愈加激烈的竞争局势,相比之下,宝尊选择了一条更保险的路,即投资已有知名度的成熟品牌,为其管理国内业务。因此,公司先后投注了美国时尚品牌 Gap 和英国雨靴品牌 Hunter。

Q1 宝尊品牌管理业务收入 3.1 亿元,同比增长了 65.6%;其经调整经营损失约为 2930 百万元,较去年同期的 3490 百万元有所收窄。由于去年 2 月才完成对 Gap 的收购,收入大幅增长主要归因于本季度有 3 个月完整的运营期,相比去年同期仅为两个月。

上世纪 90 年代,Gap 经典的牛仔裤和连帽衫在美国几乎无处不在,但随着代际审美变化、购物中心因线上渠道的崛起失去客流,Gap 的核心消费者逐渐流失。

这些问题同样出现在国内,自 2010 年进入中国市场,Gap 未能抓住国内消费增长的红利,其产品竞争力和渠道渗透率都不算突出。

基于以上背景,Gap 接手后的改造,大致可以总结为产品本地化和渠道多样化。

快时尚品牌必须保持对消费风尚的敏感,宝尊品牌管理总裁 Sandrine Zerbib 去年曾有公开表示,公司已经组建了新的设计团队,设计将更多基于数据洞察力,并以更短的供应链周期执行。

后续,宝尊推出了一系列针对特定目标消费群体和特定渠道的专供产品,以满足本地消费者的需求和喜好。当前尤其受重视的细分类目是童装和女装,占总销售额不到 50%,尚有增长潜力。

渠道层面,过去普遍认为 Gap 在中国市场的线上布局不够充分,因此没能赶上电商消费的潮流。线上运营应是多年服务品牌客户的宝尊的长项,通过 IP 联名合作,与在微博、小红书等平台的市场推广,品牌知名度有所提升。同时 Gap 还预计拓展线下店铺版图,计划在二季度开设约 5 家店铺。

新的经营理念确实为这个老品牌注入了活力,只是以目前的速率,还不足以让宝尊完全转舵,撑起一个确定的未来。

我们无法忽视市场竞争的激烈程度。据 Daxue Consulting 2023 年的统计,国产品牌在中国快时尚市场占据主导地位,约占市场份额的 70%,而 H&M 和 Zara 等国际品牌正在面临重重挑战。自 2019 年以来,H&M 一直在关闭国内无利可图的门店,短短三年内闭店超过 75 家。

(来源:公司财报)

虽然经营损失有持续改善,但品牌管理收入占总收入比例不到两成,距离该业务成为营收支柱,还有不小的“Gap”。

03、写在最后

回头来看,服务商们焦虑的根源始终与线上经营能力相关,一个共识是,若想实现跨越性的竞争力提升,技术是最好的超车机会。

因此在多个同类企业的财报中,关于技术的表述频频出现。

青木股份表示,公司将从一个专注于电商运营服务的服务商,向一个以数据和技术驱动的零售服务升级。若羽臣在 2023 年,用 AI 技术覆盖了更多业务领域,与电商生态环节相结合,促进整体业务降本增效。

技术同样是宝尊关于未来的许诺,一季度财报发布后公司介绍,宝尊技术创新中心为全球顶级消费电子品牌大中华区渠道经销商网络 5000 余家门店提供了一整套行业先进的零售数字化端到端解决方案。

就像内容电商的崛起提示了商家,主播和达人可以为店铺提供另一种模式的代运营;技术迭代的另一面是,技术的高效、易用与低成本,对电商服务商既是增强、也是替代。

客户服务,有 AI 聊天机器人全时在线,处理常见咨询、退换货请求;数据分析与预测、个性化推荐,都是以运算为底层逻辑的 AI 的强项;在营销全流程中,AI 不仅可以定制生成内容,还能自动执行营销任务、优化广告投放。

技术可以介入的环节只会越来越多,被工具优化和驾驭工具之间的 Gap,需要清晰的市场定位与知行合一去填补。

急于转型本就是生存压力的体现。曾经的卖水人,当下仍然需要向市场证明,行业所能提供的价值。

*题图及文中配图来源于网络。