上一篇写分拆,得到了一些关注,是我继续写下去的动力。

一、A拆A折价统计分析

为了对分拆上市有更多的了解,统计了下A拆A的一些情况。A拆A是指母公司为上市公司,在A股上市,分拆的子公司也是在A股上市。

让人有点意外的是,原来A拆A在2021年2月才有第一家,为生益科技,到现在也就2年的时间。截止22年10月一共也仅有17家A拆A的公司。

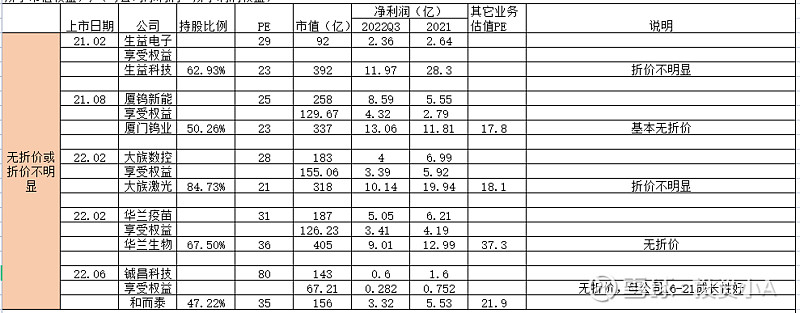

第一种:无折价或者折价不明显

备注:所享市值权益为母公司持股比例*子公司市值,所享子公司利润为持股比例 *子公司净利润,其他业务为母公司业务中扣除子公司业务部分,其PE=(母公司市值-所享市值权益)/(母公司净利润—所享子公司利润)

这里大概给折价下个定义,是指母公司所享子公司市值权益出现了比较大的折扣,从而导致其他业务PE看起来比正常要低。通俗点来讲就是,应享有的子公司市值在母公司中出现了折价。

举个例子,锐捷网络从星网锐捷(市值130亿)分拆上市后,市值256亿,星网锐捷持股44.88%,所享权益市值为256*44.88%=115亿,锐捷网络22年前三季度净利润 5.14亿,并表利润为5.14*44.88%=2.31亿,星网锐捷利润为5.51亿,那么其他业务利润为5.51-2.31=3.24亿,年化为3.24/3*4=4.3亿,那其他业务PE=(130-115)/4.3=3.5

这个看起来折价就很明显,因为扣除子公司业务,其他业务PE仅为3.5.

上幅图表格中的几个公司分拆后无明显折价,一方面,子公司和母公司的PE接近,另一方面,其他业务PE也比较正常。

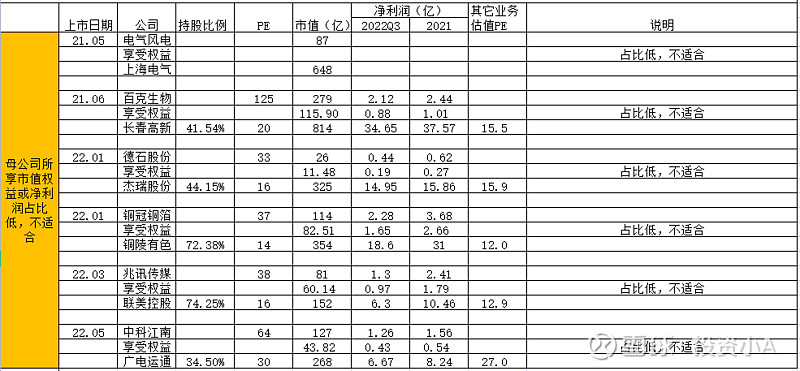

第二种:子公司市值或净利润相对母公司来看,占比低,不适合分析是否折价

这个很好理解,不用过多解释。

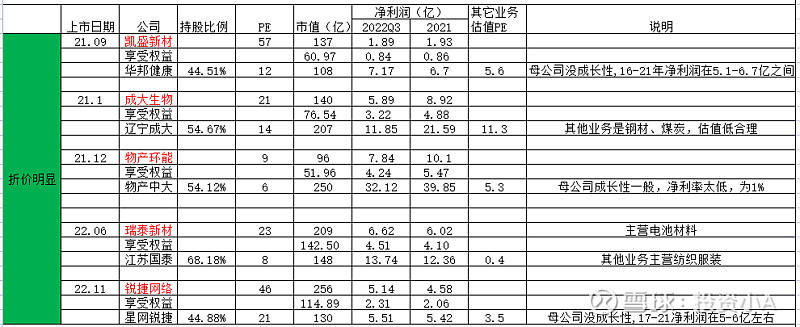

重点是看第三种,折价明显的。

母公司和子公司PE相差较大,并且其他业务PE很低

上面拿锐捷网络的例子做了说明,母公司星网锐捷和锐捷网络的市值差不多了,其他业务的净利润占比不低,但其他业务PE明显很低,仅为3.5.

认真看一看,这些公司好像有些共同的特点。拿星网锐捷来说,公司在17-21年净利润(包含拆分子公司的)基本在5-6亿,没什么成长性,整体估值21,倒也合理。

假如锐捷网络发展的好,净利润增长不错,并表后让母公司净利润有一定的成长性,相信星网锐捷的估值会提升,股价也能涨。事实上,锐捷网络最近股价涨的不错,星网锐捷的股价走势也差不多。

其它的公司。母公司华邦健康没成长性,16-21年一直在五六亿之间;

辽宁成大扣除成大生物的业务外,主要是钢铁煤炭,没啥利润,有块利润是来自持股广发证券的,所以整体PE并不高

物产中大(母公司)成长性一般,而且净利率太低,仅为1%

江苏国泰其他业务PE仅为0.4,其他业务主营纺织服装,虽然是享受不了多高估值的业务,但这个PE也确实低。

也就是说,看起来折价明显的5家公司,基本都有共同的特点,要么母公司的净利润没啥成长性,要么其他业务太一般。

总结一下:统计的16家A拆A公司,5家因占比低不适合分析折价,5家看起来无明显折价,6家折价明显,但母公司整体成长性一般,整体估值看起来倒正常。

说明一下,这是个人的一种分析,只是大概的判断,不一定很准确,比如一些公司的其他业务并没详细了解其状况,这个和相关估值直接相关。

那中天科技会是哪种情况呢?先来看看它的业务情况。

二、中天科技业务估值

子公司海缆股份包含海缆、陆缆,用于海上风电、电网建设等领域。中天科技有四大业务:海洋板块、光通信、电网建设和新能源。

如果拆分后,中天科技的业务就剩光通信、海工、电网(扣除海缆股份的陆缆)和新能源。

这里说一下,中天的四大业务分类是按照年报里披露的,海缆股份的海缆属于海洋板块,海洋板块还包括海工;而陆缆呢,是属于电网建设,是分别交叉的。

中天的业务多,有点杂,本来信息披露也不详细(我觉得是),自己关注中天两周时间,希望没犯基本的错误。

先来看下扣除海缆股份的业务,2023中天的业务预测。

数据参考:光大和招商研报

光通信:2021年收入74亿,券商预估2022为90亿,2023是100亿左右,我估计也差不多,这两年进入景气周期,2021年毛利率22.47%,这里取25%,净利润15亿。

海工:收入50亿,券商预测海洋板块95-103亿收入,假设海工占一半,收入50亿,毛利率22%(参考东方电缆的),净利润6亿。

电网(扣掉陆缆):2021年收入111亿,比较成熟的板块,2023收入135亿,假设海缆股份的陆缆占一半,剩余70亿左右。陆缆毛利率10%,电网整体毛利率13%,则剩余部分毛利率15%左右,这块利润3.5亿。

新能源:包括光伏电站、EPC、储能。21年收入20亿,今年受益于如东EPC和2022年储能新订单27亿,今年收入取50亿,利润这块不清楚,好像比较低,参照@碧海中天 的一些信息(如果我没记错,嘿嘿),这里净利润1.5亿。

这么一算的话,中天科技扣除子公司海缆股份的业务,其他业务2023年净利润为26亿左右。(有异议的欢迎讨论指正)

估值取多少呢,就拿前几天的估值16.5(对应2022年业绩)吧。我认为这个估值算保守了。

为何呢,分别来看。

光通信刚好处于景气周期,有点量价齐升,毛利率达到25%,取16.5是可以的。

海工业务是海缆走势是一样的,今年是大年,海风装机规模翻倍,毛利率有20%;

电网没啥增速了,但扣除陆缆毛利率有15%;

新能源PE取16.5大大低估,因为这是用利润的方法,现在利润还没体现出来,16.5*1.5=25亿,也就是说光伏和储能给的市值才25亿,不用多说了。

那么,这么一算,其他业务值多少钱呢,26*16.5=430亿。中天现在市值500亿多点,也就是说,基本没有包含海缆股份的业务贡献了。

三、分拆后应不应该享受估值

答案是肯定的。分拆上市后,中天的市值应该包含所享海缆市值权益。

中天的合理市值=其他业务市值+所享海缆股份市值=430+450*80%*折价系数(取0.85)=736亿。假如分拆后海缆股份市值450亿左右(假设15亿利润,PE30),中天持股80%。

后面一项就是300亿。就是说,海缆股份对母公司的市值贡献为300亿左右。

上一篇里有个球友在争辩,海缆上市了已享受一份估值,在母公司不能再享受估值。比如说,海缆股份今年利润15亿,那么分拆后对母公司的市值贡献就是15亿,一次性收益。

其实不少人这么认为,一份利润,怎么可能享受2次估值呢。这是理解上的错误。

这个在之前的评论里说过,还用了个反证法来说明,直接粘贴过来。

如果分拆后,中天科技不该享有海缆股份贡献的这份300亿市值,也就是说分拆后中天市值只有剩余业务的,430亿。

那中天的大股东中天集团第一个反对,不是亏死了吗,平白无故少了份资产。中天科技完全可以把持有80%的海缆股份卖了,得到300亿左右资金,这个钱当然是在中天科技的资金账户里。那么,其他业务本来市值430亿,加上新获得的300亿资金(注意是新获得),你股价不涨?那不是还是730亿市值。

这里有个前提条件,值430亿的其他业务不会受到卖出海缆股份的太大影响。

其实,对于价投来说,这些都不用考虑。分拆个公司出去上市,控制权不变,海缆股份的经营策略不变,除了稀释了股权影响了部分并表利润,其它没什么影响。因为一份资产的价值,和你上市与否是没什么关系的,而且本身净利润还是直接并表。

用上面的方法计算中天的合理估值为730亿左右,用另外一种,若今年净利润40亿左右,给个20倍估值,800亿左右。当然,这里的一个问题是,海缆股份今年能否实现15亿的净利润。

写到下班,快花了一天时间。欢迎讨论和指正。

$亨通光电(SH600487)$ $东方电缆(SH603606)$ $起帆电缆(SH605222)$