葵花药业投资浅析

1、基本情况:

葵花药业公司是集药品制造、营销、科研于一体的大型民营医药企业集团。葵花曾成功研发出以护肝片、胃康灵胶囊为代表的全国知名中药产品,为我国中药事业的发展做出了突出贡献。现在北京、哈尔滨、重庆、天津分别设立了药物研究院,在各生产企业设立了药物研究所(部),专注于中药、天然药、化学药、生物药和健康品的新技术、新剂型、新口味、新标准的研究开发。集团两次荣获“全国五一劳动奖状”,先后荣获“全国就业与社会保障先进民营企业”、“全国守合同重信用企业”、“全国AAA级信用企业”、“全国实施卓越绩效模式先进企业”、“全国民营企业政治思想工作先进单位”、“全国企业文化建设优秀单位”、“全国模范职工之家”、中国“儿童用药安全突出贡献单位”等荣誉称号。

上市时间:2014-12-30,至今10年。

营收增长2倍;

利润增长4倍;

市值最高增长2.3倍,到2024年3月增长1.6倍;

10年投资者最高回报3.5倍,到2024年3月为2.9倍回报

首发募资共13.3亿元,分红9次共28.8亿元。分红募资比为215.8%。

数据总结:

•上市至今9年

• 营收增长2倍

• 利润增长4倍

• 市值增长1.6倍

• 投资者回报2.9倍

为什么营收和利润、市值和投资者回报不成比例?因为2014年12月30日刚上市,估值虚高,

市净率达到43倍,市盈率达到75倍,而2024年3月市净率仅2.8倍,市盈率仅14倍。利润增长,估值下降,所以利润和回报不成正比。

2、价值分析:

(1)是否是一门好生意?

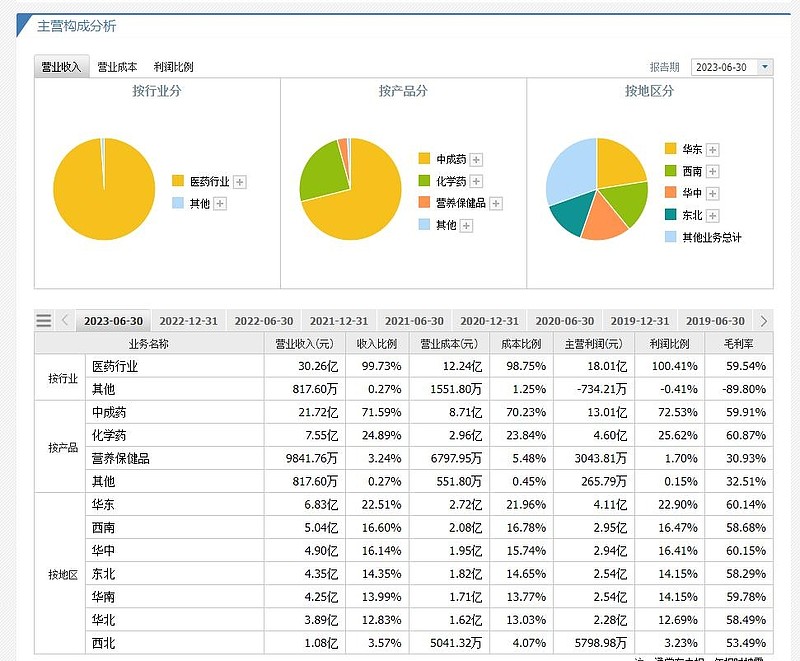

公司是以生产中成药为主导,以“化学药、生物药”和“健康养生品”为两翼,集药品研发、制造与营销为一体的大型品牌医药集团企业。公司以“用户第一、指标第一、贡献者第一、加速创新、必须奋斗”为核心价值观,以“呵护中国儿童健康成长,保障中国儿童用药安全”、“做咱老百姓的好药”为使命,积极响应国家医药政策,在持续深耕医药领域的同时,逐步向大健康产业拓展和渗透。 凭借产品品质、用户口碑、品牌传播、渠道推广、终端掌控,公司成功打造出“小葵花”、“葵花”两大知名品牌。同时,公司持续实施战略引领、双品牌驱动、品类竞争、模式创新,不断强化终端覆盖、黄金单品群打造,推动公司经营业绩快速提升。 “一小、一老、一妇”是公司深耕的特色用药领域。儿童用药是公司第一核心战略,用妈妈心做儿童药,倾力打造“小葵花”主品牌,布局儿药品类;老年慢性病用药、妇科用药为公司成人用药领域核心优势品类,公司坚持“做咱老百姓的好药!”,打造“葵花”主品牌,布局成人药品类,打造黄金产品群。 “小葵花”品牌旗下,公司主要运作儿童药、儿童健康品。主要品类为儿童呼吸系统用药、儿童消化系统用药、儿童补益系统用药、儿童精神神经领域用药、儿童健康产品。目前,公司“小葵花”儿童药已在行业发展中取得竞争优势。小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、芪斛楂颗粒、小葵花露、小儿氨酚黄那敏颗粒、小儿氨酚烷胺颗粒等流量产品成为儿童、妈妈群体中的明星产品、信赖产品。 “葵花”品牌旗下,公司主要运作成人医药产品、成人大健康产品。产品涵盖呼吸感冒系统用药、消化系统用药、风湿骨病用药、心脑血管用药、妇科用药、补益用药及健康产品。其中,公司将重点打造老慢病用药、妇科用药两个品类产品及益生菌品类健康产品。目前,葵花品牌成人药在行业内与消费者心中具有较高的认可度。护肝片、胃康灵等核心品种在市场同类竞品中始终保持较高的市场份额。

总结:市场需求不断扩大,是一门好生意。

(2)是否是一家好公司?

盈利能力:上市9年平均ROE为16%,近5年平均为18%,预计2023年ROE为31%;9年毛利率平均58%,净利率平均15%,其中2023年净利率提升到21%。长期净资产收益率、毛利率和净利率保持较高水平,盈利能力很强。

成长能力:上市9年,营收复合增长11%,近5年营收复合增长6%;扣非净利润9年复合增长14%,近5年扣非净利润复合增长17%,2023年前三季度营收增速31%,扣非净利增速73%,成长能力比较优秀。

盈利质量:近5年,收现比达到112%,净利润与销售收入中的现金含量很高,盈利质量较高。近5年,股息收益率均值达到4.9%,现金分红极高。

总结:好生意,好公司,看好未来的成长。

(3)是否有好价格?

先看ROE的表现情况

长期平均ROE是16%,按照5个点,1倍PB,值3倍PB,2023年预计ROE为31%,值6倍PB.

实际上,2015年刚上市是6.6倍PB;

2017年最低为3倍PB, 2018年最高4.7倍PB;

2019年最低2.4倍PB,2020年8月最高4.1倍PB。

2022年4月最低2.2倍PB,2022年11最高4.7倍PB;

2024年2月最低3倍PB,2024年3月3.5倍PB.

再看市盈率波动情况:

2015年刚上市估值50倍,

2017年最低下降到20倍;2018年估值最高到31倍;

2019年最低下降到14倍;2020年最高估值上升到24倍;

2022年4月最低估值11倍,2022年11月最高25倍;

2024年2月最低估值11倍,2024年3月13倍;

其实公司盈利能力稳定提高,而估值随着市场情绪不断起伏。按照9年扣非净利润复合增长14%,合理估值应该在20-30倍之间;按照9年平均净资产收益率16%,2023年ROE为31%,合理PB应该值6倍PB左右。

3、投资计划:

买入:计划在2024年3月-5月在历史低估值PB3倍,PE11倍附近,价格为每股22元附近的位置,分批完成建仓。

持有:跟踪业绩变化,长期持有,慢慢变富。

卖出:价格高估,等待PB6倍以上,PE30倍以上,就要分批卖出,直至全部清仓。

2024年4月26日将发布2023年年报和2024年1季报,多家机构预计2023年净利润12亿以上,同比增速39%,对应每股收益为2.05元左右。2024年3月股价在27元,PB为3.5倍,PE为14倍,年报公布后,则PB下降为2.8倍,PE下降为13倍,还处于低估范围,可择机建仓,有望实现戴维斯双击。

如果市场估值给20倍,则股价对应在41元左右;如果估值给30倍,则股价对应在60元左右。如果股价到达60元以上,就要分批清仓。

• 本研报仅限于个人投资记录

• 禁止作为交易建议

• 所有解释权归山高水长2020所有

• 投资有风险入市需谨慎

• 禁止以本系列研报进行任何商业活动

• 版权所有 转载请注明出处