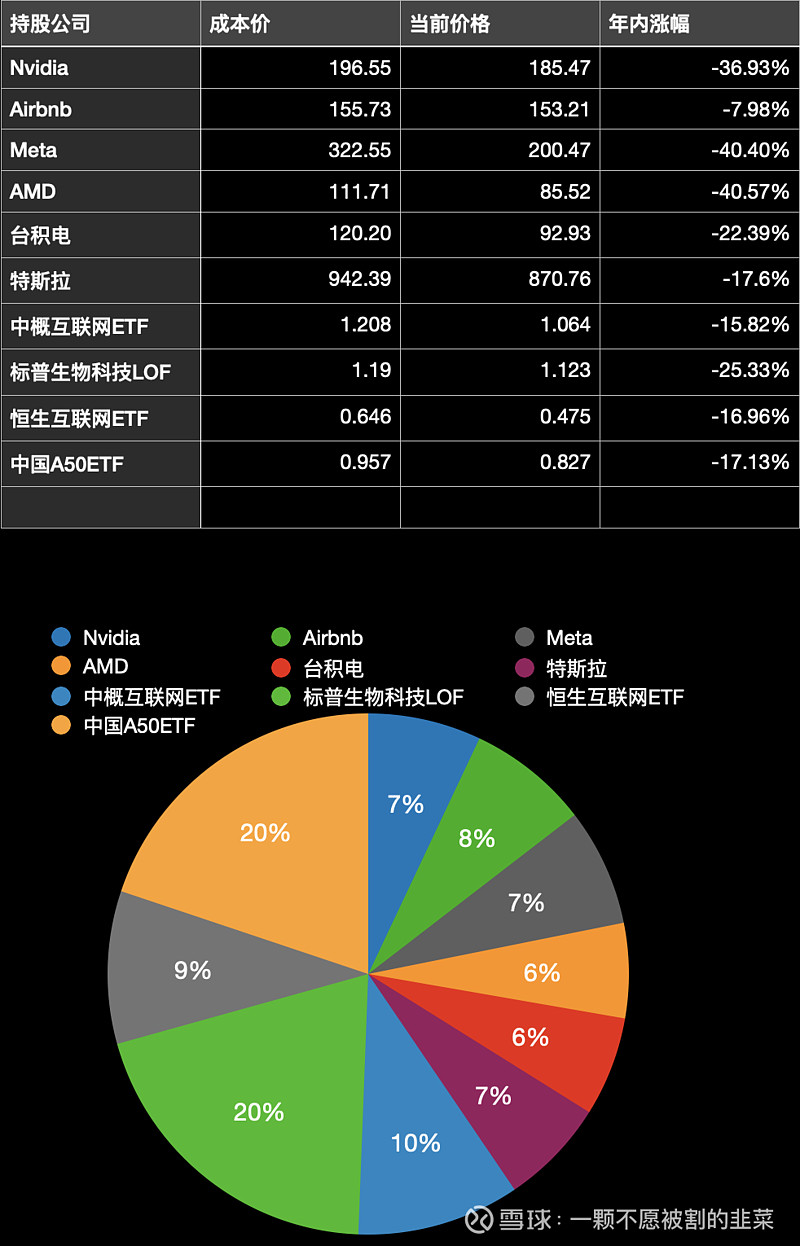

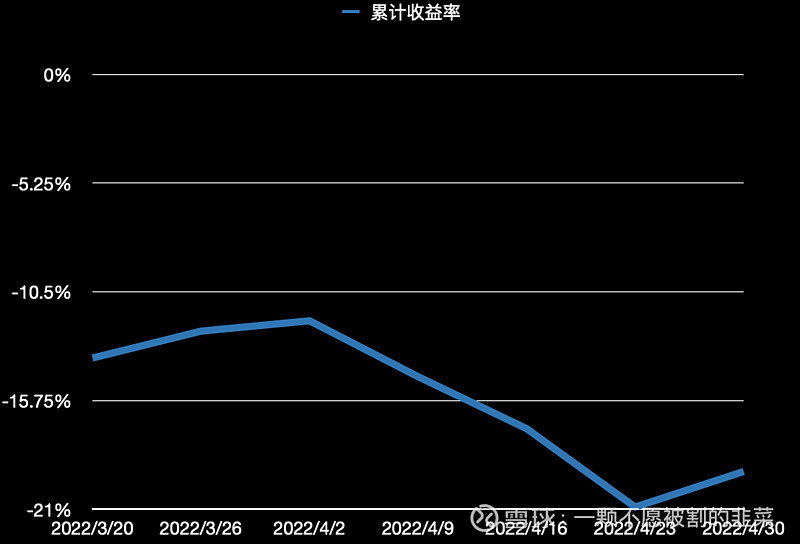

#实盘分享# 2022年内收益率从上周-20.9%,变成本周的-19.18%。

分享一下鸡汤,大家一起共度时艰。

一. 不惧“黑色星期一”,果断逆势抄底可口可乐

1987年10月19日,黑色星期一,美国股市崩盘。道琼斯工业指数下跌了508.32点,跌幅达22.62%。如果用市值来算,这一天蒸发了近5000亿美元,美国当年GDP约4.87万亿,单日下跌超GDP的1/10。美股暴跌引发了全球性的金融海啸,伦敦、法兰克福、东京、悉尼、香港、新加坡等地股市,接连出现暴跌。

这天股神巴菲特损失了3.42亿美元。一周的时间,巴菲特控股的伯克希尔·哈撒韦公司股价便暴跌了25%。不过与普通投资者不同,大亏后的巴菲特没有急得跳脚抛售股票,也没有四处打听消息。据媒体报道,整整一天,他和往常一样安静呆在办公室里,打电话,看报纸,看上市公司的年报。

在之后召开的巴菲特集团股东大会上,有媒体提问他1987年这次股灾崩盘意味着什么,巴菲特当时平静回答“也许它上涨得过高了吧。”“长期投资、做时间的朋友”、“以合理的价格买进优秀的公司”、“预测市场没有意义,应该关注公司本身”等等都是巴菲特彼时提出的的投资信条。

巴菲特坚信股灾会过去,股市会恢复正常,优质公司的股价最终会反映其内在价值。他坚信自己的投资理念,努力寻找那些具有长期持续竞争优势的公司。在股市暴跌后,平静的巴菲特开始“捡便宜”。也就是在1988年,巴菲特买入了未来几十年让他赚得盆满钵满的好股票——可口可乐。从1988年初次买入后,可口可乐一直作为巴菲特的重仓股之一。2022年,面对全球金融市场不稳定,可口可乐逆流而上,股价创下历史性新高。

二. 如果你等到知更鸟叫时,你将错过整个春天

2008年金融危机来袭,在市场充满恐慌情绪的至暗时刻,巴菲特于当年10月在《纽约时报》发表了著名的《我在买入美国》:

“无论是在美国还是在世界其他地方,金融市场都陷入了混乱。金融危机已经渗透到总体经济中,现在这种渗透变为井喷式爆发,近期,失业率还将上升。商业活动将停滞不前,头条新闻继续是令人害怕的消息。因此我开始购买美国股票。

为什么?因为我奉行一条简单的信条:即他人贪婪时我恐惧,他人恐惧时我贪婪。

当然,在多数情况下恐惧会蔓延,即使是经验丰富的投资者也无法抗拒这种恐惧感。不过有点是肯定的,投资者应对竞争地位弱的、但杠杆过度的实体或企业保持警惕。但对于很多竞争力强的公司,没有必要担心他们的长期前景。这些公司的利润也会时好时坏,但多数大公司在5、10、20年后都将创下新的利润记录。

要澄清一点,我无法预计股市的短期变动,对于股票1个月或1年内的涨跌情况我不敢妄言。然而有个情况很可能会出现,在市场恢复信心或经济复苏前,股市会上涨而且可能是大涨。如果你等到知更鸟叫时,你将错过整个春天。”

《我在买入美国》发表5个月后,美股开始触底反弹,迎来了长达十年的牛市,巴菲特和他的伯克希尔再次实现资产增值。从2009年开始到2021年末的12年内,道琼斯指数从最低6440点上涨到36952点,涨幅5.7倍;标普500指数从最低666点上涨到4818点,涨幅7.23倍;纳斯达克指数从最低1265点上涨到16212点,涨幅12.8倍。

三. 投资要善于“等待”,伟大都是熬出来的

芒格在1973年损失了31.9%,相比之下,道琼斯工业指数下跌了13.1%;在1974年损失了31.5%,道琼斯指数下跌23.1%。提起那两年,芒格自己后来也说:“这是一段艰难的经历——1973年至1974年是一个非常不愉快的经历。”

但尽管如此,回过头再看那场下跌,芒格依然认为,那两年大多数股票价格都已经跌到令人流口水的低位,是一个非常好的机会,他甚至曾感慨,自己和巴菲特可能再也看不到这些机会了。芒格说:“我们在1973年到1974年间被市场碾压了,是因为我们的股票不得不在低于他们真正价值的一半以下的价格交易。”

在最艰难时刻作出的正确选择,终会为你带来回报。1974年底,其61%的资金投资于蓝筹印花公司。在大萧条以来最糟糕的熊市里,蓝筹印花公司给芒格的投资组合带来了较大程度的回撤。然而,后来蓝筹印花公司作为基金的重要的资产,为之后收购喜诗糖果、布法罗晚报和韦斯科金融公司等提供了大量的资金。

芒格投资成功的秘诀不在于买进卖出获得财富,而在于等待。芒格认为,如果你想赚大钱,你必须善于等待。宁愿看起来很傻,也不愿意没有耐心地随波逐流。芒格的投资智慧,其实并不是什么高深的道理,难的是认真执行和坚持,等待的过程是反人性的,很多人是做不到的。

四. 充分认知牛熊市“套路”,逆势而行、不从众

霍华德·马克斯是著名投资大师、美国橡树资本管理有限公司创始人。刚入行的时候,有个老前辈和他讲了一个关于牛市的套路。老前辈说,牛市其实非常简单,一共分成三个阶段:第一阶段,少数有远见的人开始相信一切会更好;第二阶段,大多数投资者意识到进步的确已经发生;而当到了第三阶段,人人断言一切永远会更好——当共识超越常识,牛市就到了终点。

霍华德·马克斯在2008年次贷危机是发现了熊市同样有三个阶段:先是少数投资者在狂热中嗅到了风险;然后大多数投资者开始感受到了形势的恶化;最后所有人都沉浸在悲观之中,相信形势只会更糟,熊市可能就见到了底部。

马克斯认为,成功投资的关键在于逆势而行——不从众。投资最有趣的事情是它的矛盾性,最显而易见、人人赞同的事,往往被证明是错误的。只有当多数人看不到投资价值的时候,价格才会低于价值。成功的关键不可能是群体的判断,趋势与群体共识是阻碍成功的因素。因此,大多数投资者是趋势跟踪者,而杰出的投资者恰恰相反,他们使用第二层次思维,避开雷同的投资组合,进行逆向投资。

五. 拒绝被恐惧支配的抛售

林奇管理的麦哲伦基金,13年里年化复合收益率高达29%。但1987年10月19日这天,麦哲伦基金的资产净值损失了18%,损失高达20亿美元。恐慌之下,投资者争相赎回,导致麦哲伦基金的赎回份额在10月高达13亿,而买入的份额仅有6.89亿。

他在《彼得·林奇的成功投资》一书中,记录了1987年股灾时的心路历程:“在那一时刻,我真的不能确定,到底是到了世界末日,还是我们即将陷入一场严重的经济大萧条,又或者是事情并没有变得那么糟糕”。林奇总结说,这场股灾让自己汲取了很多教训:

一是投资者应该忽视股票市场的起起落落。如果你在股市暴跌中绝望地卖出股票,那么你的卖出价格往往会非常之低。

二是即使很恐慌,也应该保持清醒,不应该一下抛售那么多,而是应该逐步减持,这样才能最终获得比那些由于恐慌而将股票全部抛出的投资人更高的投资回报。

三是最终优秀的公司将会胜利,而普通公司将会失败,投资于这两类完全不同的公司的投资者也将会相应得到完全不同的回报。事实也证明确实如此。到1988年6月时,市场已经反弹了400多点,回升了23%。如果在1987年10月时卖出,损失可谓惨痛。