医药股可以说是眼下的当红辣子鸡。

在美联储进入降息通道后,标普生物医药指数已经涨超15%。

国内医药股除了获得公募基金的加仓外,近期多只创新药个股也强势上涨,成为年末市场的一大亮点。

科创板创新药企百利天恒不仅创出我国创新药授权出海首付款新纪录,近期股价也创下上市以来新高。

行业政策方面同样迎来重磅利好,2023年医保目录调整更是明确创新药将作为下一阶段引导的核心方向,要大力支持创新药发展,创新药谈判成功率高达92%。

那么,当下是投资创新药的好时机吗,医药股要迎来困境反转了吗?

考虑到国内创新药企业大多是在科创板上市的,菜基以上证科创板生物医药指数(000683.SH)来举例,给大家分析分析,相关指数基金,可以关注科创生物医药ETF(认购代码:588703)。

01

上证科创板生物医药指数成色如何?

上证科创板生物医药指数(000683.SH)是从科创板市场中选取 50 只市值较大的生物医药、生物医学工程、生物农业、生物质能、其他生物业等领域上市公司证券作为指数样本,来反映科创板市场代表性生物医药产业上市公司证券的整体表现。

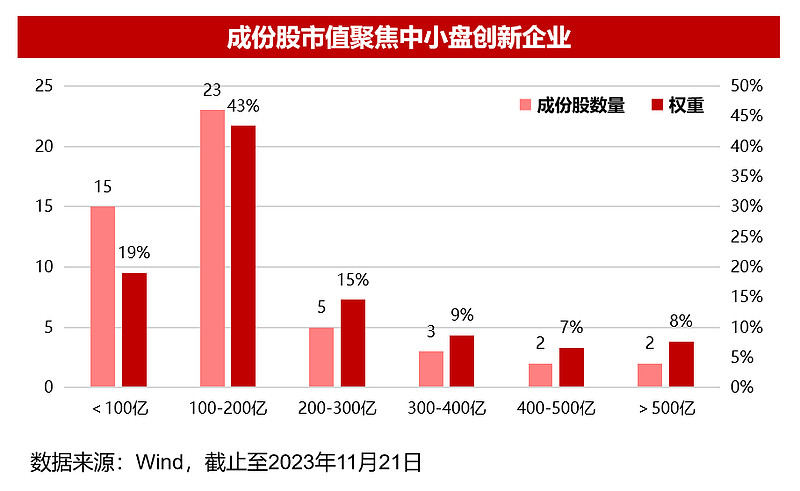

前十大成份股合计权重占比达40%,既有专注于创新药研发的企业(如:ADC大分子靶向药物、肿瘤免疫药物、自身免疫药物),也有深耕国产替代需求大、高附加价值的医疗器械和生物科技企业,整体“硬科技”属性突出。

中小市值成长风格突出,总市值在200亿以下的个股占指数权重62%,成分股公司的业绩弹性更强。

02

上证科创板生物医药指数还有什么特色?

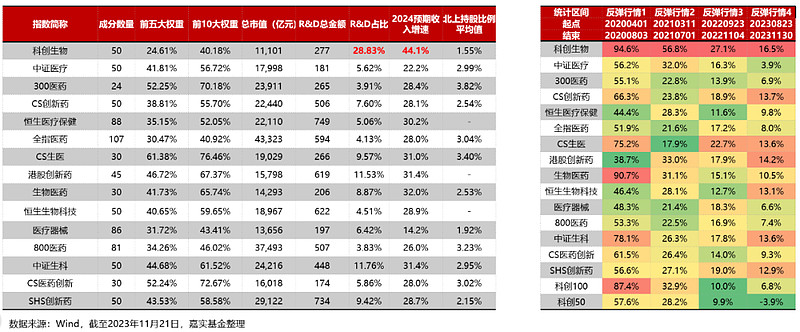

有人说科创生物医药指数是小盘医药投资利器。

因为在可比医药生物指数中,科创生物医药指数总市值最小,聚焦小市值药企。

其次,在可比医药生物指数中,科创生物医药指数R&D(科研与试验)营收占比最高,2024年预期收入增速较快,业绩有支撑,高营收的背后,也意味着高增长。

高营收增速说明企业产品销售好,盈利能力好以及存续能力强。

除此之外,与可比医药生物指数以及科创50、科创100相比,在反弹行情中科创生物医药指数业绩弹性最好,在反弹行情中跑赢生物医药指数。

也就是说,科创生物医药指数更能抢反弹。

简单提炼一下就是:科创生物医药指数是最小市值的生物医药指数,预期增速最快的生物医药指数,高波动、高弹性,更能抢反弹。

03

看完指数概况,我们再来看看上证科创板生物医药指数当下值不值得投资?

指数值不值得投资,关键看估值。

当前,生物医药板块PE估值为28.7倍,处于历史中低位水平,也就是说现阶段可以投资。

但如果只看估值,又会不会陷入“低估值陷阱”的误区呢?

所以在估值低的基础上,我们还要结合基本面、政策、市场流动性、拥挤度、市场风格等因素进行综合考虑。

从基本面上看,生物医药板块受益于人口老龄化大趋势,市场需求较大,存在供需矛盾,

对比美国来看,美国创新药销售额占比近80%,而中国创新药销售额占比仅为10%左右,成长空间还很大。

从业绩回报上看,科创生物医药指数相关成分股2024年的预期收入增速较快,业绩有支撑。

从政策层面上看,生物医药产业是国家战略性新兴产业,也是为了解决卡脖子问题,政策上会有倾斜。

比如说我们上面提到的,2023年医保目录调整更是明确创新药将作为下一阶段引导的核心方向。

另外医保谈判过程中的降幅规则趋于温和,对于整个市场信心的提振具有重要作用。

而且目前生物医药赛道的拥挤度也并不高。

从市场流动性和市场风格上看,上周美联储议息会议对利率指引做出巨大改变——美国的加息周期正式结束,未来货币政策将进入新一轮的降息周期,这也将有利于科技创新企业估值中枢抬升。

讲了那么多,菜基总结下,板块估值较低,国内政策条件宽松、市场供需矛盾存在,业绩有支撑,外加美联储加息渐近尾声,当前医药、创新药行业可能真的很快会迎来困境反转。

如果你也认可菜基的投资逻辑,可以关注科创生物医药ETF(认购代码:588703)。

不过考虑到创新药行业具有高研发投入,高业绩弹性的特征属性,这意味着行业的波动率不会很小,也就是说,科创生物医药ETF其实并不适宜长期持有,而是应该在低位时分批买入,在高位时要分批止盈,这样才有可能获得正收益。