核心提示:年轻人越来越存不下钱,已经是个公认的事实。这里头当然有过度消费的原因,也有工资涨幅赶不上物价房价上涨速度的原因,但这些都不是最重要的……

今天是9号,又到花呗的还款日了!这个月的花呗,你够钱还吗!

总有年轻人向菜导抱怨:

花呗用起来实在是太过便利了,花钱的时候它简直长着一张白给钱的脸。

可到了还钱的时候,却又长了一张豪不留情的脸。

真是“花呗”一时爽,“还呗”火葬场!每个月的工资到账,去掉花呗还款后几乎不剩甚至为负,感觉每个月完全是在给马爸爸打工呢!

老铁们的抱怨其实并非空穴来风,想想也是,花呗的功能虽然和信用卡差不多,但是信用卡不去申请就完事了。

花呗呢,小手指轻轻点两下就开通了,而且还有各种优惠红包在那诱惑你,确实更能激发年轻人的消费欲望呢!

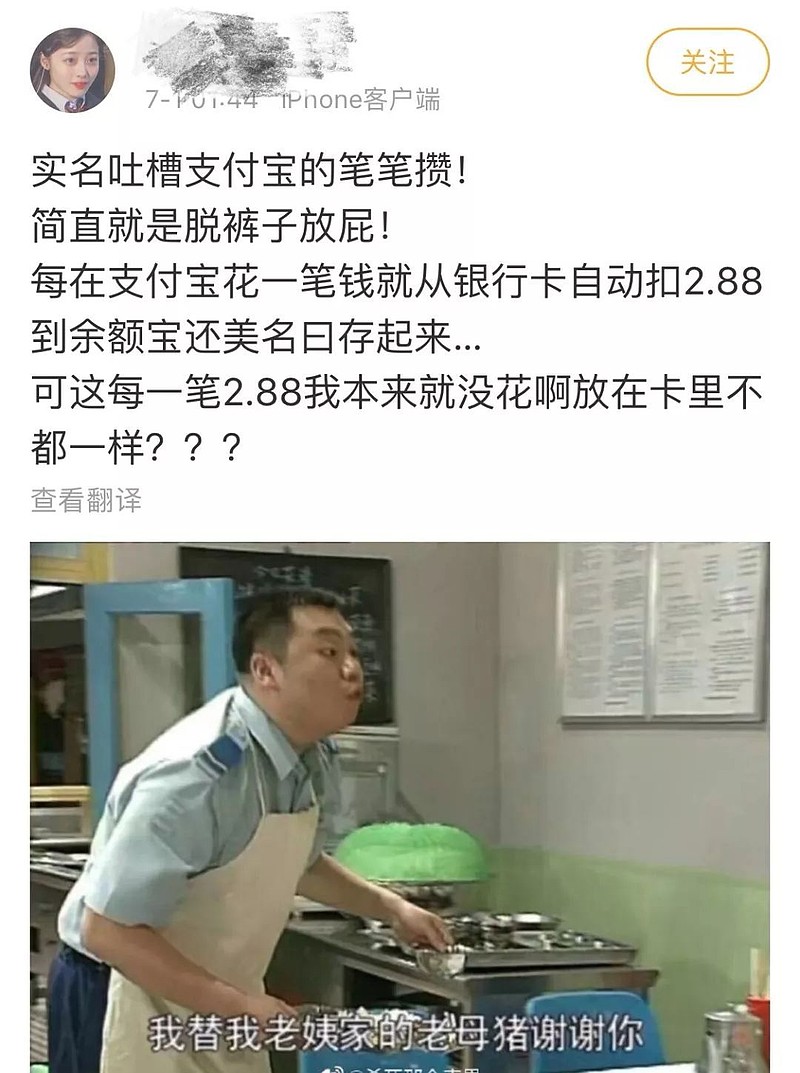

不过,听说马爸爸的支付宝最近又出了一个名为“笔笔攒”的功能,据说可以帮你在花一笔钱的同时攒下一笔钱。

这玩意儿到底好使吗?菜导今天给大家扒一扒。

01

在支付宝的搜索栏中搜索“笔笔攒”,就可以找到这个功能。

笔笔攒的逻辑是这样的:

开通的时候设置好每笔支付宝消费(仅限消费支出,不包括理财、保险、还款等)后攒下的金额,金额必须要在0.01—100元之间;

同时设置好用于划扣金额的指定账户,例如你的某张银行卡;设置好单日攒钱次数(可以不限或者指定单日最大次数)。

开通后在你每次消费的同时,支付宝会从你的指定账户中划扣一笔指定金额,存入余额宝中进行冻结。

乍一看,感觉这个功能是剁手党的“控手利器”啊!

其实每一种理财工具对于特定的人群来说,在特定的时间和环境下会有一定的作用。

笔笔攒的意义在于:

对于经常使用支付宝,但惯常付款方式不是余额宝,而是其他银行卡等方式的用户来说,花一笔攒一笔,会使银行卡的资金加速减少,在一定程度上可以提醒他们要理性消费。

但是仔细分析会发现,这个功能其实很鸡肋,它的噱头大于它的实际作用。

为什么这么说呢?因为所谓的“冻结”其实并不是真的冻结,是随时可以取消冻结的。那么这样的冻结还有什么意义呢?

想想小时候,我们通常会用小猪储蓄罐来攒钱,想取出里面的钱,通常只能将储蓄罐打碎。所以大家一般都不会轻易去打碎。

而笔笔攒随时可以取消冻结,动动手指就行了,这样做的成本太低了,所以被打破的概率也就非常之大。

而且话说回来,钱不管是放在银行卡还是支付宝,那本身都是你自己的钱。并且很多人本身余额宝有资金,这样做不就增加了账目的复杂性吗?

真要用钱的时候,把钱从余额宝里转回银行卡,支付宝还得管你要一次手续费,这……

所以,笔笔攒的最大作用恐怕并不是帮忙攒钱,而是从别的地方把你的钱挖到余额宝去吧。

毕竟最近余额宝的收益是真不行,用户流失了不少,马爸爸的团队估计有点慌了。

所以才会在想方设法透支我们未来的同时,也想着怎么掏空我们别处的钱包吧……

所以,结论很清晰了:笔笔攒这个功能非常鸡肋,没事千万别开通!

02

但是话说回来,就算马云不惦记着大家的钱包,年轻人就应该继续剁手无止境了吗?

答案是否定的!

现在的很多年轻人,存不下钱不说,甚至很多人都过成了“月欠一族”。

2018《中国养老前景调查报告》显示:“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”

智联招聘《2018白领满意度指数调研报告》显示,2018年度存款超过3万元的白领仅占三成,两成白领不仅没有存下钱,还欠了债务。

另有报告显示,超过3成的90后每月收入的一半以上用来还上个月的欠款,并且近三成的90后不能按期还款。

种种数据之下,是年轻人越来越存不下钱的事实。

这里头当然有过度消费的原因,也有工资涨幅赶不上物价房价上涨速度的原因,但菜导认为这些都不是最重要的,最重要的是:

现在的年轻人越活越丧了,缺乏目标感,缺乏对生活的热情和对家人的温情。

《离婚律师》里有句经典台词:我努力工作,为的就是有一天当站在我爱的人身边,不管他富甲一方,还是一无所有,我都可以张开手坦然拥抱,他富有我不用觉得自己高攀,他贫穷我们也不至于落魄。

日本NHK特别节目制作组的《女性贫困》节目中,有一位被采访者说:“我的希望就是有一天当孩子有想要做的事情,我能够不在意钱,大大方方地让她去做”。

你会发现,这些能心心念念攒钱的人,都有对家人的温情,或者对这个世界的热情。也因此,他们有了较为清晰的目标,在目标的驱动下,自然有这份心力去做攒钱的事。

而当下年轻人攒不下钱,主要就是因为类似这样的想法:“反正房子也买不起,不如活在当下”。

但终有一天,不攒钱的年轻人会发现,对未来越丧就越无法改变未来。

所以,不攒钱是没有未来的,攒得钱越多,也就拥有更多的选择权,拥有更大的面对生活的底气。

毕竟你也不是马云,还不能对钱“失去兴趣”呀!

以菜导的经验来看,如果在相对年轻的时候还没有为自己建立起足够的安全垫的话,人到中年就会陷入筋疲力尽的生活中,被家中老老小小和各种生活及工作压力压得喘不过气来。

到时候再想捡起攒钱的大计,估计只会难上加难咯!

03

那么,年轻人要想攒钱,又不想被马云套路,应该怎么弄呢?

菜导给大家简单支几招!

首先,一定要记账!唯有记账你才能对自己的资金收支了解得比较透彻,也才能更好地安排生活。

举个身边的例子,菜导有个朋友,收入不错,但对自己的资金情况并不清晰。

当菜导建议他去记账之后,他回头告诉菜导:原来以为我一年能存下20多万,仔细记录下来,原来也就存下来一半不到。

所以,在记账的基础上,你才能知道自己有多少钱是不该花的,自己有多少钱存下来了。

为了防止存下的钱又马上被消费掉,菜导建议大家把消费账户和储蓄(或理财账户)分开。

比如,把银行卡A当做消费账户,其他的账户就是储蓄账户。如果要消费,就要把钱从别的账户中转移到这个银行卡A中。

这样你才能更为清晰地知道,自己到底攒下了多少钱。

而当储蓄账户的资金接近整数,比如19000元时,你就会更有动力把它凑成一个整数,攒钱的速度也会加快。

在攒钱的过程中,为了降低难度,提高攒钱的成就感,可以借鉴一些通用的攒钱方法。

比如52周存钱法,在一年里,第一周存10元,第二周20元,每一周都比前一周多存10元……

比如365天存钱法,在一年里,第1天存1元,第2天存2元,……,第365天存365元……

具体的金额计划可以根据个人情况来设置,但是一旦设置了就要坚持到底!

最后的问题是,光攒钱还不行,不适度理财的话,攒到的钱也只会不停地贬值呀!

对于控制不住自己消费欲望的小伙伴来说,可以去选择一些期限较长的理财产品,防止自己时不时地偷用掉。

比如国债、定期理财等等。

如果期望能获得超乎期望的收益,并且逐步建立起理财能力和专业认知的话,最合适的方式还是基金定投。

毕竟上面说的那些傻瓜式攒钱方法对个人的意志力要求其实挺高的,而且完成之后你能获得的仅有存钱的成就感,而没有赚钱的快感。

而如果换成基金定投,假设每周攒下500元,一年后就有本金26500元,放在市场上比较靠谱的偏债基金里,根据市场行情的不同,每年至少可以多拿到几百上千元的额外收益。

如果是定投的偏股基金,只要选基没问题,节奏没搞错,获得高于市场平均的年化收益也并不困难。

当然,很多人之所以对定投这件事望而却步,一方面是因为难以坚持,另一方面也确实是因为没人引路,很多时候一顿瞎投,最终搞了半天也只换来了割肉离场的惨淡结局。

所以,最后菜导顺手也安利一下菜鸟理财新版APP的“问理财”服务啦!

关于基金定投,大家有什么不懂的问题,一元开通菜鸟理财会员,就能在菜鸟理财APP上无限制地向菜基提问啦!

攒好钱、跟对人,找准节奏、投对组合,才能真正赚到钱哈!