1.2019年光伏产业分析-装机分析

2.2019年光伏产业分析-装机分析

3.2019年光伏产业分析-扩产分析

4.2019年光伏产业分析-电站分析

数据源于光伏行业媒体及研究机构,存底留作复盘使用。

整理不易,还请点赞!![]()

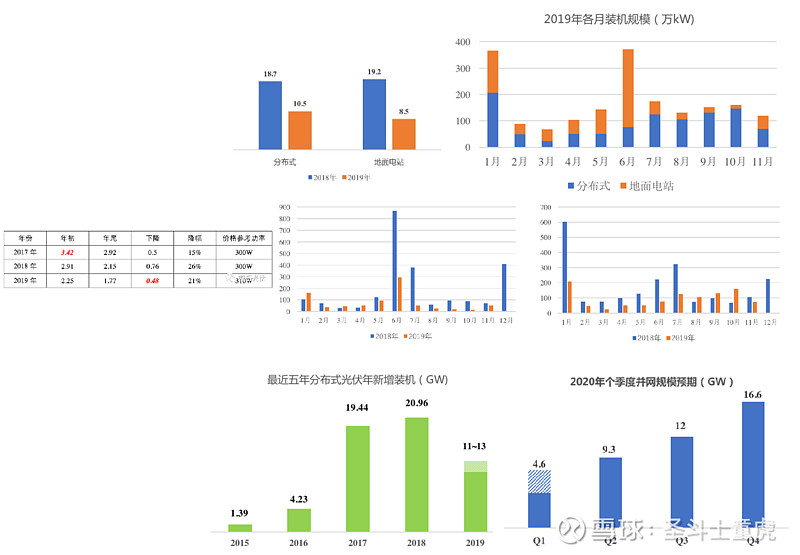

2019年光伏产业分析-装机分析

2019光伏装机概况 2019前11个月国内装机概况

2019年1~11月,光伏新增装机18.96GW,同比下降50%。

其中, 集中电站8.45GW,同比下降56%;分布式10.51GW,同比下降44%。

2020年装机预期 1)光伏扶贫:不会再有新指标,扫尾工作 2)户用:受制于指标规模(4~7GW) 3)工商业分布式:隔墙售电政策是否能推开、电网接入 4)地面电站:电网的消纳空间、土地因素

有利影响因素: 1)2019年有大量的项目结转到2020年 2)2020年或许是最后一年保电价,有抢装的动力 预期有18GW以上的项目会结转到2020年、并能落地 。

不利影响因素: 1)补贴强度变低,指标影响力变弱 2)电网消纳将主要从增量中寻求,火电、电网敌对情绪 3)补贴拖欠造成民营企业普遍缺钱,无力再投资 4)利润率相对较差,面临风电抢装竞争

2020年规模简单预期(40~44GW)

1)各类结转项目:18.3GW

2)竞价上网项目:15GW(25GW*60%)

3)户用项目:4~7GW+0.5GW

4)工商业平价项目:3GW

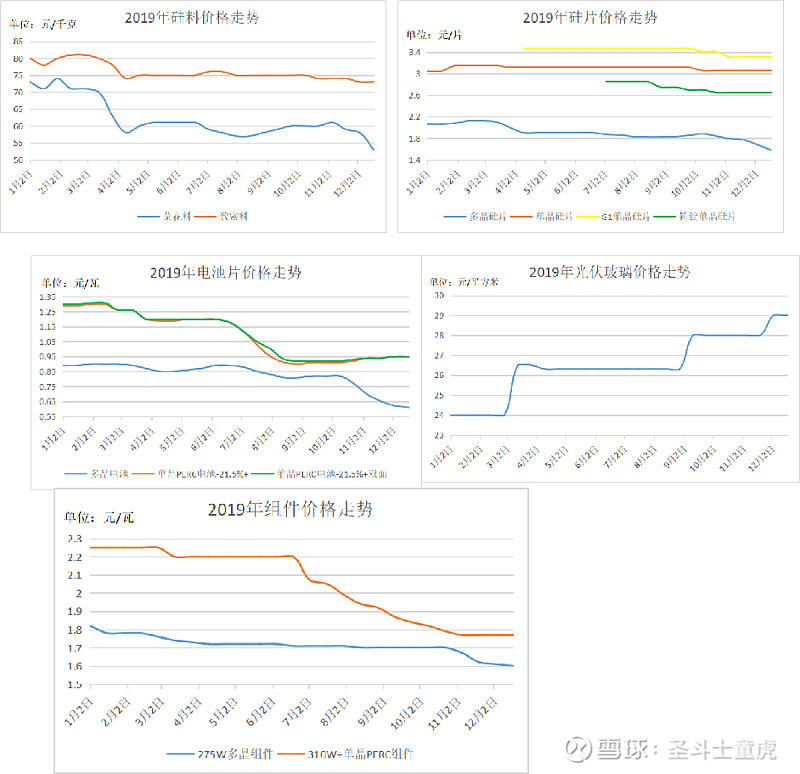

2019年光伏产业分析-链价格分析

2019年光伏产业链价格分析:2019年单晶组件降价幅度超20%

组件环节,单晶PERC组件全年降幅超过21%,多晶组件降幅超12%。

分时间节点来看,一、二季度单晶PERC组件由于海外需求支撑价格基本维稳,多晶组件则在印度抢装结束后小幅下滑,单多晶组件价格一度拉大至0.4~0.5元/瓦。 7月初开始,由于国内需求不及预期,恰逢欧洲夏季假期,单晶产品价格快速下跌,PERC组件持续下跌近4个月至1.77元/瓦,而多晶组件整体价格仍维稳,单多晶价差缩小至0.1元/瓦甚至更小。 11月初单晶组件价格止跌维稳,而多晶组件由于需求不振开启降价模式,价差再度拉开至0.2元/瓦左右,目前均价在1.6元/瓦左右,而1.5元/瓦甚至更低的价格也并不少见。展望2020:单晶硅片将迎产能过剩,高利润时代不再

展望2020年,可以预见的是,单晶将进一步挤占多晶市场,市占率预计在80%甚至90%以上。

从价格方面来看,有业内人士表示,明年单晶产品价格会有比较大的下降,包括单晶硅片、电池片和组件在内,预计二季度中下开始都将呈下跌趋势,“高效单晶双面组件价格可能会跌到1.5元/瓦以下,其实今年单晶组件下降的幅度就非常明显了。” 在上游环节,光伏行业资深分析人士治雨认为,硅料在经过今年较大幅度的跌价之后,2020年需求增速将大于产能增速,总体来看明年硅料产业较为乐观;而单晶硅片到2020年底产能预计达到191GW,成为产业中最过剩的环节,预计最快明年二季度单晶硅片价格将开始松动,且价格波动将会很大,单晶硅片价格低于2.5元/片是可预期的。

明年单晶硅片产能过剩并且面临价格厮杀这一观点也得到很多人的认可,有证券分析人士表示,“明年单晶硅片产能肯定过剩,价格应该会下行的厉害,估计会有价格战,其他环节也可能下降,但是幅度会比较小。”某一线组件企业人员也表示,明年单晶硅片面临较大幅度的降价,预计可以降到2.3元/片以下。 总的来说,单晶硅片在其他环节价格持续下滑的情况下,仍保持着全年价格坚挺,丰富的利润空间吸引了众多企业前赴后继的扩产,随着明年新增产能的落地,严重的产能过剩将意味着单晶硅片暴利时代的终结。

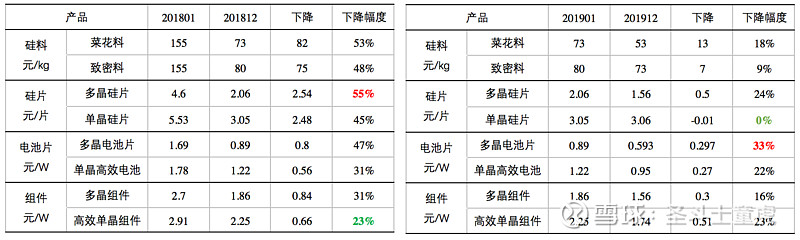

2019年,光伏产品的降价幅度从0~33%不等, 降幅最小的是单晶硅片,虽然税由16%降低到13%,但售价上升了1分/片;

降幅最大的是多晶电池片,降幅高达33% 其他产品的降幅集中在20%左右。总体而言,多晶系列产品降幅高于单晶产品

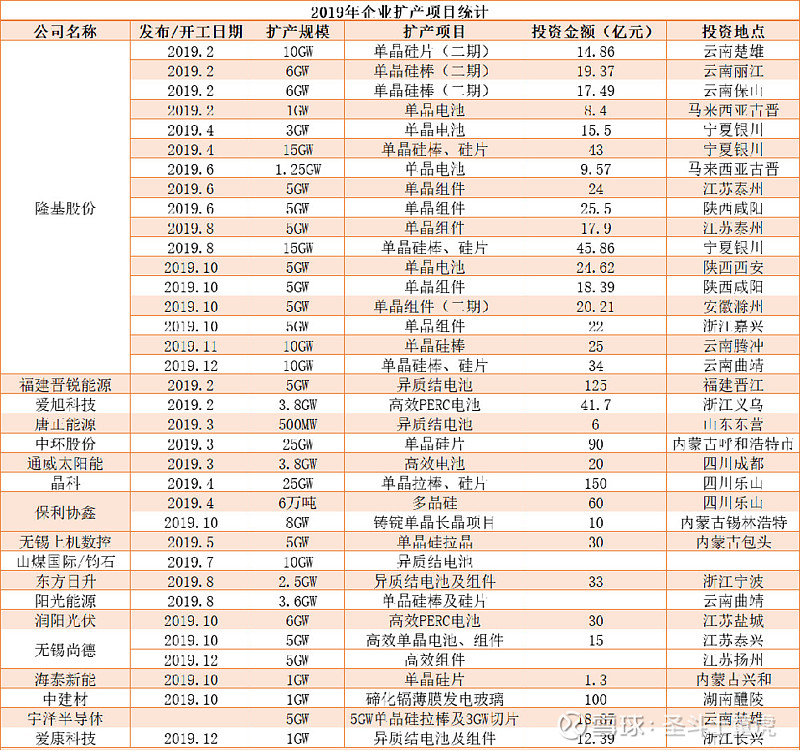

2019年光伏产业分析-扩产分析

单晶PERC电池也是今年扩产的热点项目,包括通威、爱旭、晶科、晶澳、乐叶等企业PERC电池产能持续增长,预计到今年年底PERC电池产能将达到110~120GW,明年将进一步扩大到150GW以上。

扩产也预示着竞争将更加激烈,从目前的形势来看2020年单晶产品将面临巨大的价格竞争压力。

不同于一线大厂有海外市场支撑,小企业基本主要靠国内市场生存。在国内市场旺盛的时候或许能分得一杯羹,但在今年国内光伏市场大幅下滑的情况下,二、三线小厂的日子则有些步履维艰。

根据行业有关分析和预测, 到2020年6月底,全球166组件产能将超过30GW,而到2020年底,166组件产能将可能达到60-70GW。

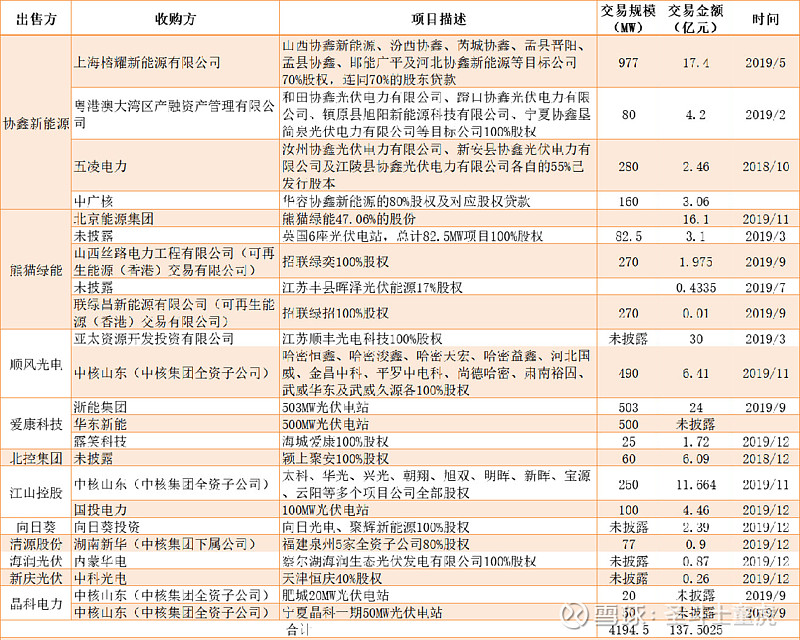

2019年光伏产业分析-电站分析

2019年的光伏电站资产交易信息,据不完全统计,2019年有超过4GW光伏电站进行出售,交易金额近140亿元。

事实上,截至目前,中国存量光伏电站规模已经近200GW,但仅有约50GW光伏电站进入补贴目录中,这意味着,剩下约150GW的光伏电站,既拿不到补贴,也很难通过出售来换取现金流。

那些未进入补贴目录的光伏电站在出售时,被要求以脱硫煤标杆电价的价值核算价格,这基本只相当于整个光伏电站投资的三分之一,甚至更低。

买方市场下,这些亟待救命钱的民营投资企业很难有话语

国家电投超过300亿、三峡超过100亿、中广核超过150亿元、协鑫新能源90亿元……补贴被拖欠在数亿元的光伏投资企业比比皆是。近期有关于2020年可再生能源补贴分配方案的传言称,拟将40%的补贴预算用于进入前七批补贴目录的项目,剩下的60%优先安排给七批补贴之外的光伏扶贫、户用等项目之后在进行分配。

但实际上进入前七批目录的项目规模仅有50GW左右,还有超过140GW的光伏电站在目录之外。这给行业带来了更多的不安与焦虑。

12月光伏并网达6.5GW!12月并网的项目规模为5.6GW,这部分项目大部分是单体规模较大的地面电站,加上分布式光伏项目以及光伏扶贫等,12月份装机预计超过8GW,加上前11个月的17.96GW,全年新增装机预计将超过26GW