#分红季,享红利# #食息族征文# @中证红利ETF @今日话题 $中证红利ETF(SH515080)$ #雪球星计划#

各位球友大家好,今天给大家带来的是关于招商中证红利ETF的研究报告。

2024年,A股依然处于跌跌不休的调整状态,截止至2024年6月23日,A股年内上涨股票不足1000只,超过4000只股票都是下跌状态,赚钱效应极差。即使个股表现很糟糕,招商中证红利ETF跟踪的中证红利指数,依然取得了不错的成绩——2024年至今上涨9%,碾压一众行业指数与宽基指数。2015年的中小盘牛市中,中证红利输给了中证全指。2021年的大盘股行情中,中证红利输给了沪深300。2024年的结构性行情中,中证红利碾压沪深300和中证全指,登上了宝座。

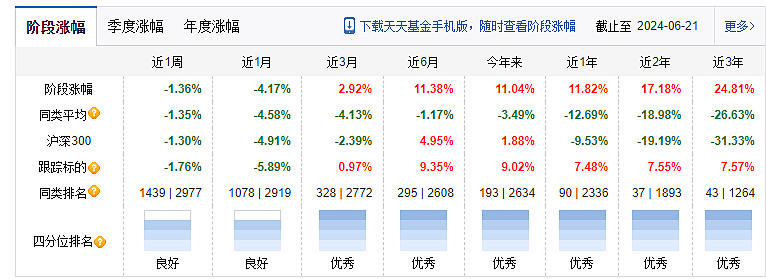

从年度回撤看,中证红利ETF更是一骑绝尘。2022年至2024年,一共三个熊市周期的年度最大回撤,最数据看,中证红利指数最大回撤分别为12.52%、10.33%、6.29%,在可比产品中排名第一,成为逆风中最能打的选手。从相对超额收益和胜率看,比较基准为中证太保偏股价值基金指数,中证红利的胜率并列第一,在2020年以来的5个年度中胜率达到80%,而且最近4年均跑赢基准,年均跑赢10%,这个超额收益可以说是又稳又狠。中证红利ETF在价值风格中,是一个:收益靠前,回撤控制得最好,经风险调整后收益最佳,胜率并列最佳的产品。作为一个smart beta指数,这属实不易。

中证红利ETF跟踪的是中证红利指数,指数的编制方法为选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映高股息率上市公司证券的整体表现。

(1)过去一年日均总市值排名在前80%;(2)过去一年日均成交金额排名在前80%;(3)过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1。(剔除小微盘以及流动性较差的股票,且通过“3年”和股利支付率“0-1”来保证未来的可持续性)对样本空间内证券按照过去三年平均现金股息率由高到低排名,选取排名靠前的100只上市公司证券作为指数样本。且单个样本权重不超过10%,总市值在100亿元以下的单个样本权重不超过0.5%。

这个编制特色是,通过股息率而不是市值加权,区别是各个股票的股息之间的差距没有市值那么大,所以个股非常分散,前十大的权重在20%左右。从指数市值风格看,整个指数的风格从纯大盘红利风格变成了偏向中小盘的均衡红利风格,又通过权重限制,控制100亿市值以下的小市值公司风险。

红利策略更重要的关注点应该是规避价值陷阱,中证红利ETF将先通过多个较为常见的选股因子如质量、动量、股息率等,对红利类资产进行初步筛选,再根据基本面研究进一步剔除一些量化指标未能发现的价值陷阱类资产。红利指数并不是一种简单的市场趋势,而是市场更加重视股东回报的表现。自下而上看,A股正从强调融资功能转到强调投资者保护与提高上市公司质量的市场,从量变到质变。所以和中特估一样,红利不会是简单的短期脉冲,而是需要长期关注的因子。

一方面,股票收益率可以分解为股利或回购收益、股票估值和企业盈利这三个部分的影响。其中,股利红利收益在股票总回报中占据着非常重要的地位,美股市场中,长期看标普500指数中股息红利及其再投资收益占到指数全收益的接近一半。

此外,Philip U. Straehl等人对1871-2014年期间美国股市长期收益率进行了深入的研究,研究发现,包含公司派发的股息以及回购股票产生的收益在内,股利回购收益能够解释美国股票历史收益率的绝大部分。

1871年至2014年期间,美股实际收益率(剔除通胀后)约为7%,其中,股息收益率为4.5%,如果考虑公司回购带来的收益,总的股利回购收益率将上升至4.89%,占美股实际收益率的三分之二以上。

另一方面,高分红是企业盈利能力持续稳定较高的一个重要信号。数据显示,A股上市企业中,企业的利润质量(现金流)、资产负债率等指标和企业的现金分派率有明显的正相关;进一步,股息率则可以简化成现金红利(企业盈利*现金分红比例)除以公司市值(企业盈利X市盈率),即现金分红比例/市盈率。

换句话说,一个股息率指标,其实和公司的经营质量、可持续发展和估值等多个指标有明显相关性,如果一个公司能在股息率指标上长期处于领先位置,说明企业的盈利能力、估值综合来看也处于领先位置。

在目前“资产荒”的环境下,红利资产仍有一定可持续性。30年国债目前收益率约为2.6%,而主流红利指数仍有4%—5%的股息率,相信红利指数底层收益率明显优于长期国债,长期持有的情况下应该能够战胜长期国债。红利资产本身并不存在超额收益的概念,而是一种BETA。跟年初单纯的红利因子起作用的阶段相比,近一个月来中证红利指数处于高位整理的状态,主要是背后的驱动因素趋于复杂。长期来看,耐心资本和高质量发展相叠加,红利仍是一个非常重要的因素。基于这一点,无论是个人还是机构大型的配置底仓,红利主题或仍是长期不错的选择。

总体而言,中证红利指数的股息率和估值都处在相对合理的位置。凭借波动低、长期上行的特点,红利类资产适合作为底仓。球友可根据自身的风险偏好配置部分红利资产作为底仓,也可以结合自己专业投资能力和对细分行业主题的判断,阶段性参与高成长、高波动的投资。