各位球友大家好啊,今天给大家带来的是关于熊市中基金投资和股票投资的策略思考。2021年12月,中证全指见顶于6073.88,随后开始长达将近2年的回调,至今依然还在调整期中。

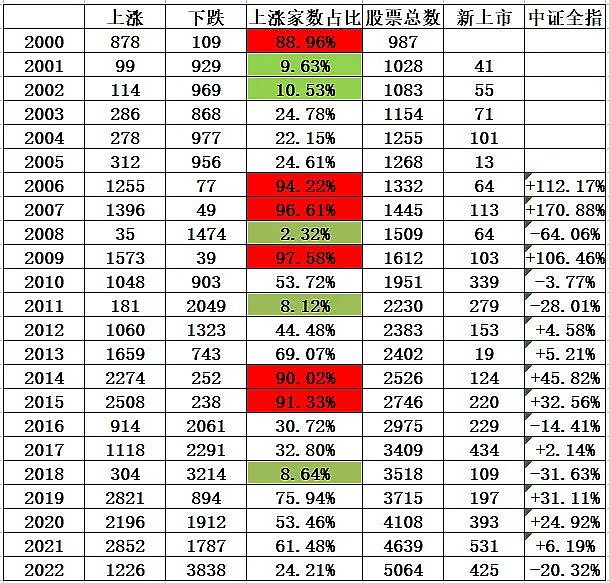

从图上我们就可以看出,在2015年的“杠杆牛”中,中证全指的表现碾压了上证指数,并且还超过了2007年的历史高峰,成为了一个尖尖的山顶。而在2021年12月的顶部位置,中证全指的点位也是超过2007年的5438点,所以,A股的表现没有我们想象得那么差。

反观上证指数,2007年的6124点至今高高耸立,不知道什么时候才能再突破,可能要等很漫长的时间了。因为中证全指包含了深交所的股票,里面的创业板为指数增加了不少贡献,后面中证全指能否再创新高,要看创业板的一些中小盘股的表现了。

说回正题,2022年的A股表现得是很差的,可以说是一个不折不扣的熊市,很多小伙伴们都对市场失去了信心,比失去信心更令人难过的就是还失去了钱财,在A股的熊市里想要赚钱,确实不是一件容易的事。2023年年初A股曾经迎来过强力反弹,动漫游戏概念股一骑绝尘,最高涨幅翻倍,一时间吸引了不少短线投机资金前来助阵。然而,随着市场调整,被誉为2023年最强赛道的动漫游戏板块也遭遇大幅回调,很多重仓动漫游戏概念股的基民和股民损失惨重。

那么在A股这种熊市的背景下,就真的一点投资机会都没了吗?答案是否定的,基金最大的好处就是底层资产选择多,除了A股以外,还有港股、美股、印度股票、日本股票、越南股票、欧洲股票,非股票的资产也有很多,黄金、原油、大宗商品、债券、同业存单、REITS……

下面我们就来看看如果不买投资A股的基金,还能买什么?

01QDII基金

虽然现在全球的金融市场存在很强的联动性,很容易出现同涨同跌的情形上,但作为分散投资的重要一环,QDII基金已经成为了资产配置中不可或缺的产品。

由于港股和A股的走势关联性太强,所以这里就先不放港股基金,可以看看其他美股基金、印度基金、越南基金。

这些QDII基金的特点就是还是投资股票为主,也有投资黄金、原油、大宗商品的QDII基金。2023年,美股纳斯达克指数气势如虹,对于基民而言是个不错的投资机会。

这里要重点提下华宝油气和广发石油这两只基金,由于投资的底层资产是原油上市公司(股票),所以今年的收益比原油期货还要猛,但是目前原油处于高位,这时候追高不是一个明智的投资决策,所以不建议小伙伴这时候再去买入华宝油气和广发石油,只是做个资产配置的建议,再过个几年,如果又发生类似今年的情况,可以买入这些基金。

02债券基金

在权益类市场大幅下跌时,就要靠低风险资产来获取稳健的收益,就是我们常说的“固收+基金”,固收+的本质是“二股八债”,20%的仓位投向股票,80%仓位投向债券。当然,也有纯债基金,不投股票,全部仓位满仓债券。这类基金在熊市中会大放异彩,收益可以跑赢那些高仓位运作的主动权益基金。

由于很多“固收+”基金也会配置股票,所以这里为小伙伴们提供了一份优质纯债基金的清单,这些基金只投资债券,不会投资股票,所以风险很低。

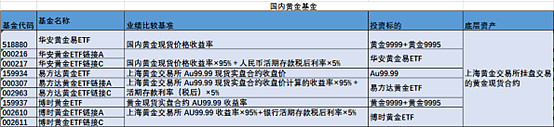

03黄金基金

股票市场表现不好的年份,黄金的表现都不会太差,2011年、2016年、2018年这三个股票市场表现不好的年份里,黄金的表现都不差,都能取得正收益。这里建议小伙伴们直接投资黄金ETF(518880),不要投资上海金,上海金ETF的流动性没有黄金ETF好。

2023年,沪金主连气势如虹,涨幅碾压一众股票。

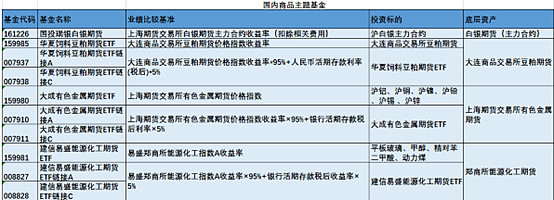

04大宗商品

根据美林时钟的投资规律来看,由于2020年美联储无底线QE,持续的印钞导致通货膨胀的发生,今年尽管疯狂收水来遏制通胀,依然没有特别好的效果。大宗商品的牛市在2021年就开启了,2023年依然未停止。

05REITS基金

REITS基金在我国还是一个新品种,其是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行产业(不局限于房地产行业)投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

在熊市中,最重要的就是放低收益预期,守护住本金,2022年,投资基金如果能有10%的收益,可以说是非常了不起了,相较于2019年和2020年动辄30%,甚至40%、50%的收益,2023年能不亏钱就很不错了。

2023年的A股市场和港股市场,投资难度远大于过去3年,很多知名经理都在2022年翻了车——易方达张坤、前海开源曲扬、中欧葛兰、大成韩创、信达澳亚冯明远、广发刘格崧、鹏华刘涛、国投瑞银施成……不论你是价值型经理、成长型经理、行业主题经理、债券经理,都在2023年被市场“”教做人”。

2023年很多基民感觉基金投资很难赚钱的原因就在于行情的持续性很差,2019年—2021年主动权益基金很赚钱的原因在于整个A股市场有一个很强持续性,尽管中证全指走得磕磕绊绊,但细分到具体行业上,持续性还是很强的。2019年的通信和半导体,2020年的消费和医药,2021年的新能源和周期,过去3年中每年都有1到3个投资主线是贯穿全年的,可以让主动权益基金经理大展拳脚。

回顾A股历史,我们可以发现整个市场行情时有明显的大小盘风格和价值成长风格。2019年和2020年成长风格的天下,2021年逐渐转向了价值,2022年则是通杀行情。在过去的2022年,很多基民的回忆都是苦涩的,毕竟上涨的基金实在太少,哪怕买到了很有可能也是半路上车,并没有把全年的收益都吃进去。

当然,回顾2023年的A股市场表现,可以发现2023年整体投资难度还是比2018年要小的。2008年和2011是地狱级难度,基本上从头跌到尾,主动权益基金比的是谁跌得少。

2018年由于有医药行业在上半年的一个脉冲行情和计算机行业在下半年的一个小反弹,所以还是有极个别的经理能取得正收益(2018年于洋的富国新动力和胡宜斌的华安媒体互联网混合是正收益)。

2008年、2011年、2018年整体的上涨家数占比都是低于10%的,相当于全年90%以上的股票都在下跌,每天一开盘100只股票超过90只都是下跌的,根本没法投资。2022年整体投资难度像2003年-2005年这段时间,上涨的股票有,但不多,而且持续性不强,对于交易水平很市场热点感知程度要求很高,短线高手可以在这样的市场中获利颇丰,中长线选手是比较吃亏的。

2020年是一个公募大年,那一年“炒股不如买基金”的说法甚嚣尘上,主要是因为那一年实质上涨的股票也就刚刚过半,但因为公募抱团行情走向了极致,抱团股要么不涨,一涨都是翻一倍甚至两三倍的涨幅(比亚迪、天赐材料、阳光电源、山西汾酒、科沃斯、坚朗五金等股票都被公募炒上天了)。

展望后市,可以期待行情并不悲观,A股和港股都处于历史低位,现在这个位置不宜盲目割肉,可能在底部震荡的行情很难熬,但没有一个冬天不会过去,没有一个春天不会来临。

小伙伴们做基金投资千万不要陷入追涨杀跌的误区,还是要做好基金配置,不要看到今年“通胀受益”概念涨得好,就去追涨煤炭基金、原油基金、豆粕基金,诸如新能源和港股互联网这些跌得惨的行业,就去盲目割肉。还是要放眼长期,相信价值修复的力量,同时也要做好通货膨胀缓解和经济复苏的准备,谨慎投资上游主题基金,积极加仓中下游主题基金。