#老司基硬核测评# $大成科创主题混合(LOF)A(F501079)$ @今日话题

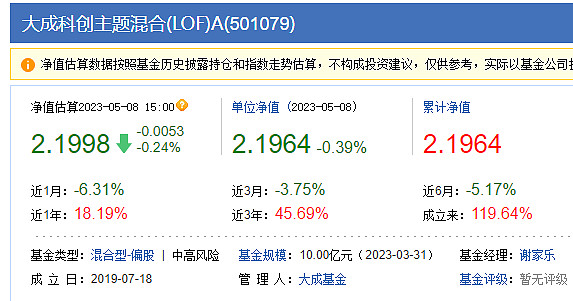

各位球友大家好啊,今天给大家带来的是关于大成基金谢家乐总管理的大成科创主题混合 (501079)的研究报告。作为国内最早一批科创板主题基金,大成科创主题混合成立于2019年7月18日,成立至今收益率高达110%+,经历了2020年的成长股大牛市,2021年的震荡市,2022年的小熊市,基金净值依然屹立不倒,着实令人佩服。

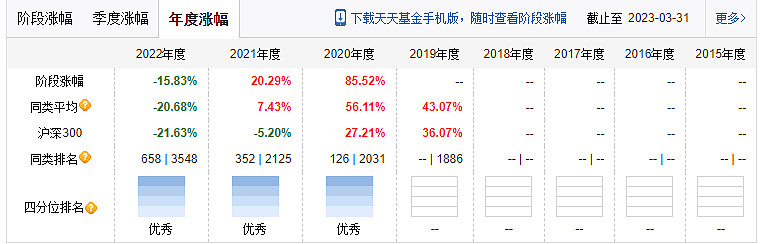

基金经理谢家乐曾担任华泰证券股份有限公司研究所研究员,2014年6月加入大成基金。谢家乐在机械、汽车、军工、通信、计算机等多个行业有着深入的研究,最擅长成长类行业投资,主要包括科技、医药医疗、消费服务、高端制造等。其管理的大成科创主题混合在2020年和2021年都取得正收益,2022年小幅收跌,跌幅小于同期的沪深300指数。

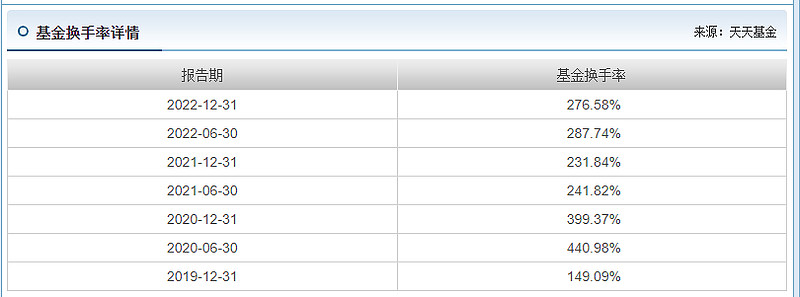

基金换手率适中,不算太高,基金净值收益曲线整体较为平稳,没有出现“暴涨暴跌”的情况。

在选股的理念上,谢家乐一直坚持“价值驱动”原则:

首先精选细分行业,重点关注符合科技创新和产业升级方向,长时间稳定持续成长、经营竞争模式趋向市场化的细分行业;第二,评估企业的财务情况、经营理念和价值取向,财务方面求真求稳,重点分析其现金流和资产结构;关注企业的成长历程及背后驱动内核,寻求价值取向和经营理念都趋向长期化思维的公司。持仓较为集中,敢于重仓押注自己看好的公司。

谢家乐是一个自下而上选股,并且强调个股产业方向的选手。在大成科创主题3年封闭过去的管理中,他表现出调仓果断、风险对冲、选股能力等方面的特征优势:

①调仓果断:科技股本身就具有业绩和股价波动都比较大的特点,最开始发行科创主题3年期封闭产品的时候,还没有出现新冠疫情,但发行半年后就面临疫情中科技公司经营不确定性的加大、股价偏离度不断提升。

在这样一个关键时期,科创主题基金的基金经理能否及时调整配置,成为回撤控制的关键,而当时作为基金运作的初期,回撤控制是后期业绩提升的关键。从2020年初的持仓调整看,谢家乐的选择是将持仓大幅往内需板块(医药、服务等)切换,这一系列操作使得基金有效避免了大幅回撤,也成为他后期胜出的关键。

②风险对冲:科技创新赛道上,机会多,风险也大,基金经理要保持股票高仓位才能实现最好的业绩,同时也面临着波动风险过大的问题,能否在维持高仓位的同时,采用其它手段对冲风险,也是排名能否靠前的因素。

谢家乐有丰富的中游制造和TMT研究经验,因此对科技股行情的特点和风险点的敏感度高,同时基于科创板战略配售项目的研究,对医药医疗板块关注较多,在关注到科技股风险和其他行业机会时,及时对冲风险。

③选股能力:在市场波动时,基金经理应当具备较强的自我稳定能力,尤其是科技创新赛道,要求选股精准,具有“先人一步”的价值提前挖掘功底。谢家乐的选股以中大市值的各细分行业龙头为主,辅以部分小市值绩优个股,重视长期成长的确定性。

谢家乐有以下投资标签

1.投资理念:体悟社会方向,成长精选个股

聚焦成长属性,主要投资C端终端需求变化引发的全链条成长型投资机会;适当参与纯粹的产业链B端内部变化;但重视B端供应链变化引发的C端成长性机会。偏好投资科技、医药医疗、消费服务、高端制造等成长类行业;认为成长创造价值,会从经营质量、业绩增速、估值把握等角度出发,精选优质个股。

2. 选股方向:以DCF为视角,甄选成长土壤

谢家乐会从DCF的视角出发,重点从三个方面挖掘成长赛道。

成长周期定位:面向未来社会的终端需求特征,溯流而上,甄选处于需求逐渐萌芽,产业链迭代升级,成长边界不断延展的新兴成长行业;产业现金创造:不论是终端产品,还是供应链;不论是消费者,还是生产商;不论是股东方,还是打工人;不论是产业,还是社会;全链条获益,水到渠成;社会价值,商业价值,投资价值和谐统一;

市场需求存续:高速成长的市场,网络你我的市场,持续升级的市场,边界扩张的市场;放眼当下和1年3年后,并无区别,依旧广阔的市场。

3. 行业偏好:重点投资科技、医药医疗、消费服务、高端制造,行业配置相对分散

谢家乐具有多年的机械、汽车、军工、通信、计算机等行业研究经验,擅长投资成长类行业,重点投资方向是科技、医药医疗、消费服务和高端制造。行业配置相对分散,主要分布于TMT、计算机、医药医疗、食品饮料、社会服务、机械、电力设备新能源、化工等行业。

4. 选股框架:坚持高质量成长,综合评估增速,灵活把握估值

在个股选择时,谢家乐会从经营质量、业绩增速、估值把握等角度出发,精选优质个股。

经营质量:以ROE为出发点,其三要素(净利率、财务杠杆率、总资产周转率)对企业经营能力的财务数据化,是评估经营质量的主要视角;选择“ROE维持或上升为中高水平”,重点考虑ROE维持这一水平的持续性;

业绩增速:追求“高资本回报+高增速”,尽量规避“高增速+低回报”,谨慎评估“高回报+低增速”的投资机会和潜在风险;估值把握:灵活评价估值,把握估值窗口期。整体市场波动难以预测,我们既从创造自由现金流的视角理解绝对估值,又结合不同企业的价值创造能力差异,给予相对估值补偿。个股操作特征:集中投资产业当前成长真龙头企业;集中投资潜在细分龙头企业。